中國遊戲及娛樂業:2022年上半年回顧

隨著4月份以來中國逐漸恢復遊戲資質的審批,網絡遊戲行業的市場情緒終於有所好轉。新的審批制度預計將批出較少遊戲版號,迫使遊戲公司專注於較少遊戲(主要為付費遊戲)的資源開發。迄今前兩批獲批准的遊戲中,中國政府將中小型遊戲工作室的優先級置於大型遊戲公司之前。進入2022年下半年及2023年,市場預期將有多款全球知名IP遊戲發布,包括《暗黑破壞神 永生不朽》(中國)及DnF Mobile。

對於網上娛樂行業,短視頻的用戶使用時長佔比不斷擴大。直播平台迎來新一輪的監管規定,對PK(主播對戰)功能進行限制並取消了打賞榜單,這可能會降低用戶的打賞意願。然而,我們預計這套監管規定可能標誌著該行業本輪監管收緊告終。

遊戲資質審批逐步恢復活躍

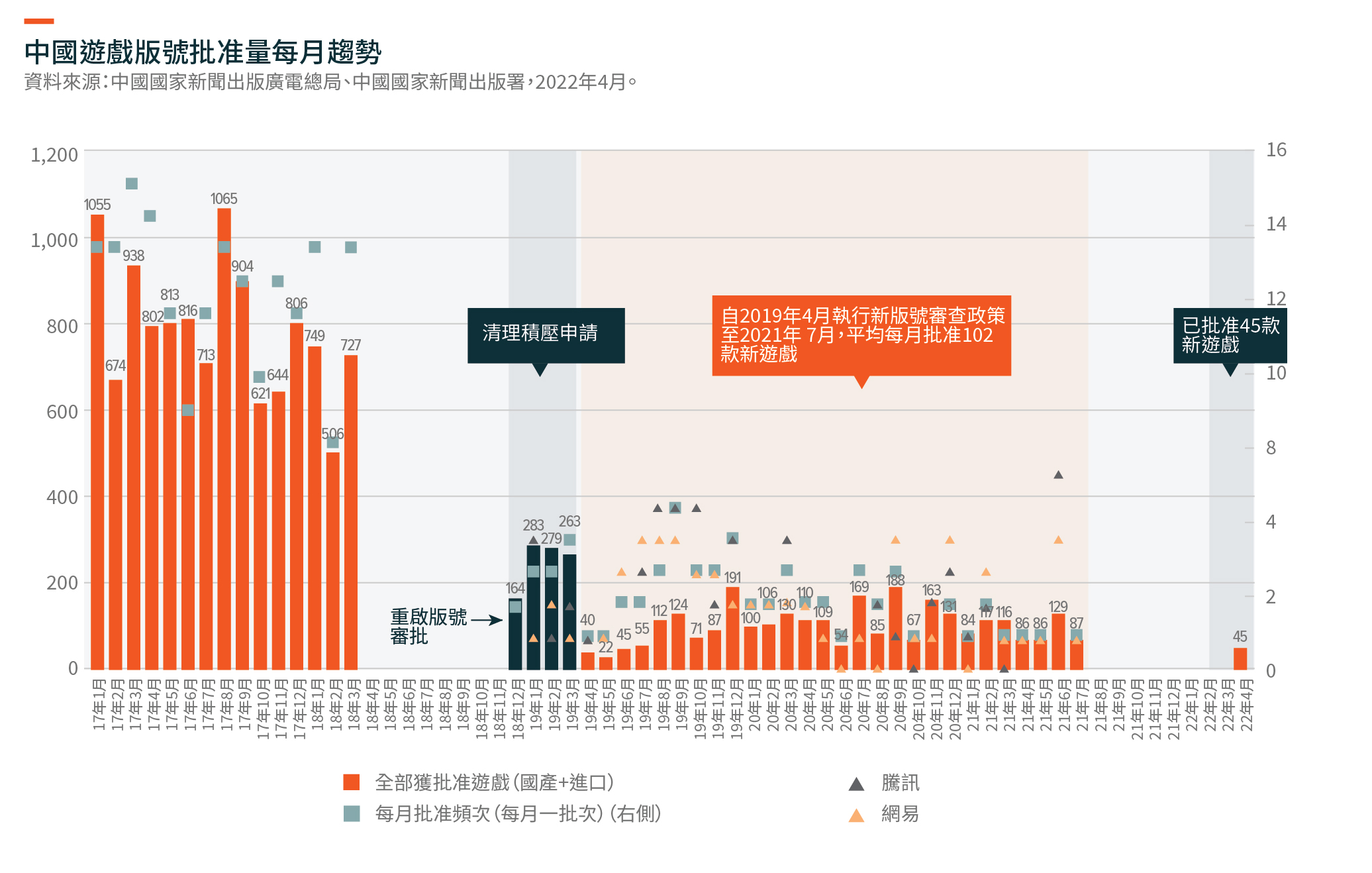

4月11日,中國國家新聞出版署(NPPA)批准45款國產遊戲的版號,標誌著長達8個月的遊戲版號停發正式結束(而2018年停發9個月)。重啟版號發放將逐步對整個遊戲行業產生積極影響,或將重振整個行業的信心,並鼓勵市場及企業繼續投資/研發新遊戲。

未來,常規遊戲審批可能會朝著每月發布計劃表的方向正常化,儘管每批批准的總數可能低於2019年4月至2021年7月(停發版號前期間)平均每批102個的水平(根據國家新聞出版署於相應期間的數據)。批准數目下降迫使遊戲公司專注於較少遊戲(主要為付費遊戲)的資源開發,這可能導致未來發布的遊戲質素更高。

從目前獲批准的遊戲可看出,中國當局更優先考慮中小型遊戲工作室的遊戲,其次才是騰訊、網易及嗶哩嗶哩等大型公司,原因是前者對單款遊戲的依賴度更高,因此更容易受到版號停發的影響。但我們預計大型遊戲公司開發的遊戲未來將逐步通過批准,推動改善中國國內的收益增長趨勢。

展望未來,我們認為諸如《暗黑破壞神 永生不朽》(動視暴雪與網易聯合開發的手遊)及DnF Mobile(傳奇電腦遊戲《地下城與勇士》手遊版)等全球知名IP遊戲有望於今年下半年或2023年初獲得批准。

後疫情時期的正常化是全球關注的焦點

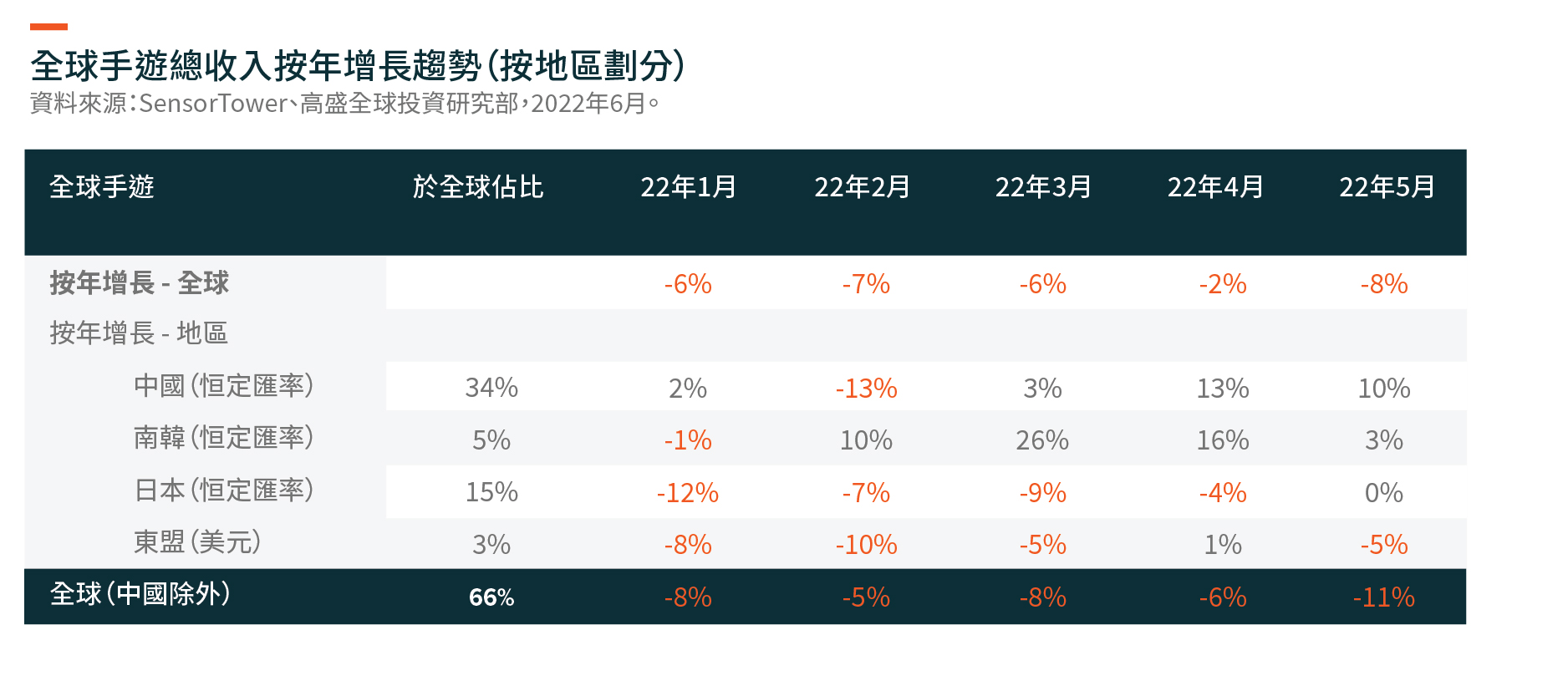

由於疫情帶來的艱難競爭格局主導2022年的大部分時間,全球手遊行業(中國除外)正處於轉型期。實際上,根據SensorTower的數據,5月份全球手遊總收入再次按年下滑8%。因此,我們預計自2022年第2季度開始,中國遊戲公司來自國際的遊戲收入增長將放緩。

娛樂:最新一輪監管可能針對直播

今年5月,中國有關部門聯合發佈一份規範直播打賞行為的通知,該通知於6月7日生效。新規定要求直播平台1)將每晚8點至10點的跨頻道主播對戰(PK)次數限制為每個賬號兩次,並禁止對PK失敗方進行「懲罰」;2)取消用戶打賞榜單;及3)禁止未成年人打賞及從事主播行業。

這一系列監管法規可能標誌著本輪監管收緊(始於2020年)的結束,並將有助於帶領該行業健康發展。部分平台增添了日常消費提醒(用戶可自行啟動該功能),或將有助於減少衝動消費以及解決2021年2月發布的指導意見中規定的條款。

限制PK功能以及取消消費榜單將削弱用戶的打賞意願。新規定自6月7日起生效,因此將對2022年第2季度剩餘24天產生影響,並自2022年第3季度開始影響整個季度。迄今為止,各公司公佈的預測顯示,該規定對每日總收入的預期影響範圍在中個位數至十位數(%)之間。

618期間借助直播發展的電子商務

一年一度的618購物節近期落下帷幕。據星圖數據稱,直播不僅是直播公司的快速增長渠道,對於傳統電商平台亦是如此。更具體地說,直播電商商品交易總額按年增長124%,並佔購物節銷售總額的21%以上(星圖數據,2022年6月),較去年11%的佔比翻了一倍(根據淘寶直播數據,2021年11月)。

直播兼具互動及娛樂形式,持續吸引著各大品牌及商家,這些大品牌與商家已經在消費群體中建立起品牌知名度,因此目前更傾向於進行品牌直播,而非聘請KOL(關鍵意見領袖)。這可能有助於緩解缺乏關鍵KOL帶來的一些負面影響,例如於去年雙十一預售直播中貢獻了115億元人民幣(18億美元)商品交易總額的李佳琦。

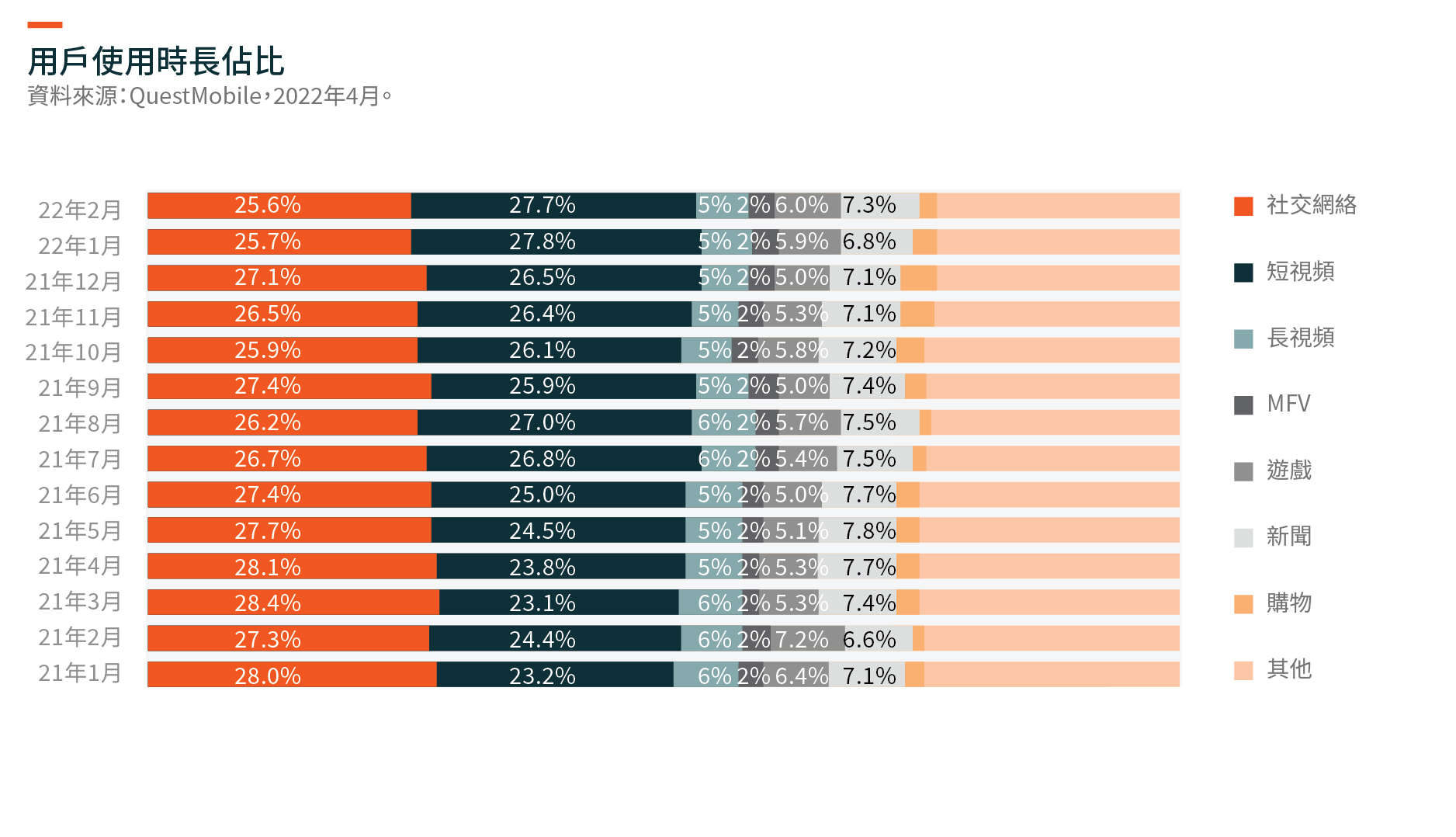

短視頻:增長勢頭持續

短視頻仍然是2021年/2022年的結構性贏家,到2022年2月,其用戶使用時長佔比進一步擴大至27.7%(根據QM的數據,2022年4月),其中字節跳動從其他互聯網巨頭搶奪的份額尤為顯著。

這些平台上更豐富的feed產品/功能以及更多的用戶流量變現,令該行業增加了大量廣告版位,從而進一步加劇競爭,並導致騰訊的社交廣告業務面臨更高的定價壓力。