中国游戏及娱乐业:2022年上半年回顾

随着4月份以来中国逐渐恢复游戏资质的审批,网络游戏行业的市场情绪终于有所好转。新的审批制度预计将批出较少游戏版号,迫使游戏公司专注于较少游戏(主要为付费游戏)的资源开发。迄今前两批获批准的游戏中,中国政府将中小型游戏工作室的优先级置于大型游戏公司之前。进入2022年下半年及2023年,市场预期将有多款全球知名IP游戏发布,包括《暗黑破坏神 永生不朽》(中国)及DnF Mobile。

对于网上娱乐行业,短视频的用户使用时长占比不断扩大。直播平台迎来新一轮的监管规定,对PK(主播对战)功能进行限制并取消了打赏榜单,这可能会降低用户的打赏意愿。然而,我们预计这套监管规定可能标志着该行业本轮监管收紧告终。

游戏资质审批逐步恢复活跃

4月11日,中国国家新闻出版署(NPPA)批准45款国产游戏的版号,标志着长达8个月的游戏版号停发正式结束(而2018年停发9个月)。重启版号发放将逐步对整个游戏行业产生积极影响,或将重振整个行业的信心,并鼓励市场及企业继续投资/研发新游戏。

未来,常规游戏审批可能会朝着每月发布计划表的方向正常化,尽管每批批准的总数可能低于2019年4月至2021年7月(停发版号前期间)平均每批102个的水平(根据国家新闻出版署于相应期间的数据)。批准数目下降迫使游戏公司专注于较少游戏(主要为付费游戏)的资源开发,这可能导致未来发布的游戏质素更高。

从目前获批准的游戏可看出,中国当局更优先考虑中小型游戏工作室的游戏,其次才是腾讯、网易及哔哩哔哩等大型公司,原因是前者对单款游戏的依赖度更高,因此更容易受到版号停发的影响。但我们预计大型游戏公司开发的游戏未来将逐步通过批准,推动改善中国国内的收益增长趋势。

展望未来,我们认为诸如《暗黑破坏神 永生不朽》(动视暴雪与网易联合开发的手游)及DnF Mobile(传奇计算机游戏《地下城与勇士》手游版)等全球知名IP游戏有望于今年下半年或2023年初获得批准。

后疫情时期的正常化是全球关注的焦点

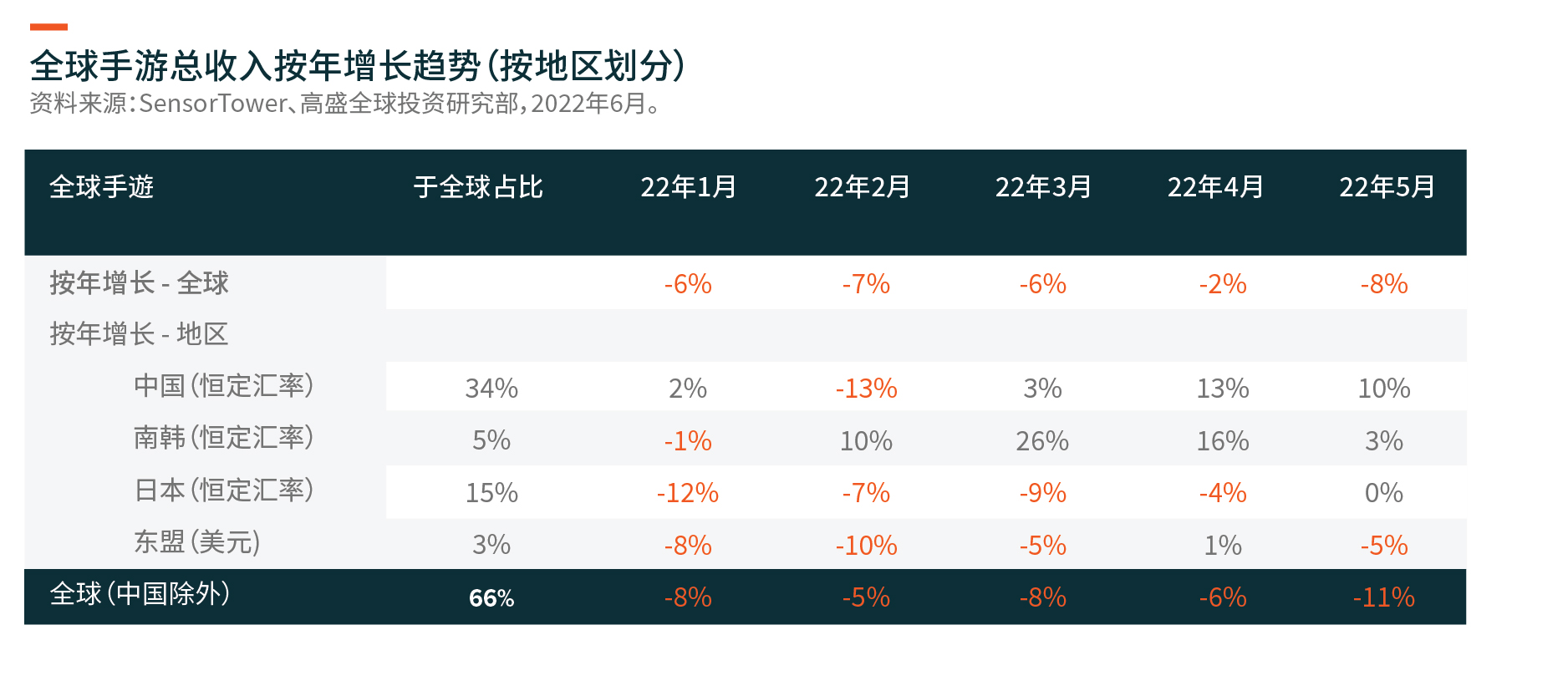

由于疫情带来的艰难竞争格局主导2022年的大部分时间,全球手游行业(中国除外)正处于转型期。实际上,根据SensorTower的数据,5月份全球手游总收入再次按年下滑8%。因此,我们预计自2022年第2季度开始,中国游戏公司来自国际的游戏收入增长将放缓。

娱乐:最新一轮监管可能针对直播

今年5月,中国有关部门联合发布一份规范直播打赏行为的通知,该通知于6月7日生效。新规定要求直播平台1)将每晚8点至10点的跨频道主播对战(PK)次数限制为每个账号两次,并禁止对PK失败方进行「惩罚」;2)取消用户打赏榜单;及3)禁止未成年人打赏及从事主播行业。

这一系列监管法规可能标志着本轮监管收紧(始于2020年)的结束,并将有助于带领该行业健康发展。部分平台增添了日常消费提醒(用户可自行启动该功能),或将有助于减少冲动消费以及解决2021年2月发布的指导意见中规定的条款。

限制PK功能以及取消消费榜单将削弱用户的打赏意愿。新规定自6月7日起生效,因此将对2022年第2季度剩余24天产生影响,并自2022年第3季度开始影响整个季度。迄今为止,各公司公布的预测显示,该规定对每日总收入的预期影响范围在中个位数至十位数(%)之间。

618期间借助直播发展的电子商务

一年一度的618购物节近期落下帷幕。据星图数据称,直播不仅是直播公司的快速增长渠道,对于传统电商平台亦是如此。更具体地说,直播电商商品交易总额按年增长124%,并占购物节销售总额的21%以上(星图数据,2022年6月),较去年11%的占比翻了一倍(根据淘宝直播数据,2021年11月)。

直播兼具互动及娱乐形式,持续吸引着各大品牌及商家,这些大品牌与商家已经在消费群体中建立起品牌知名度,因此目前更倾向于进行品牌直播,而非聘请KOL(关键意见领袖)。这可能有助于缓解缺乏关键KOL带来的一些负面影响,例如于去年双十一预售直播中贡献了115亿元人民币(18亿美元)商品交易总额的李佳琦。

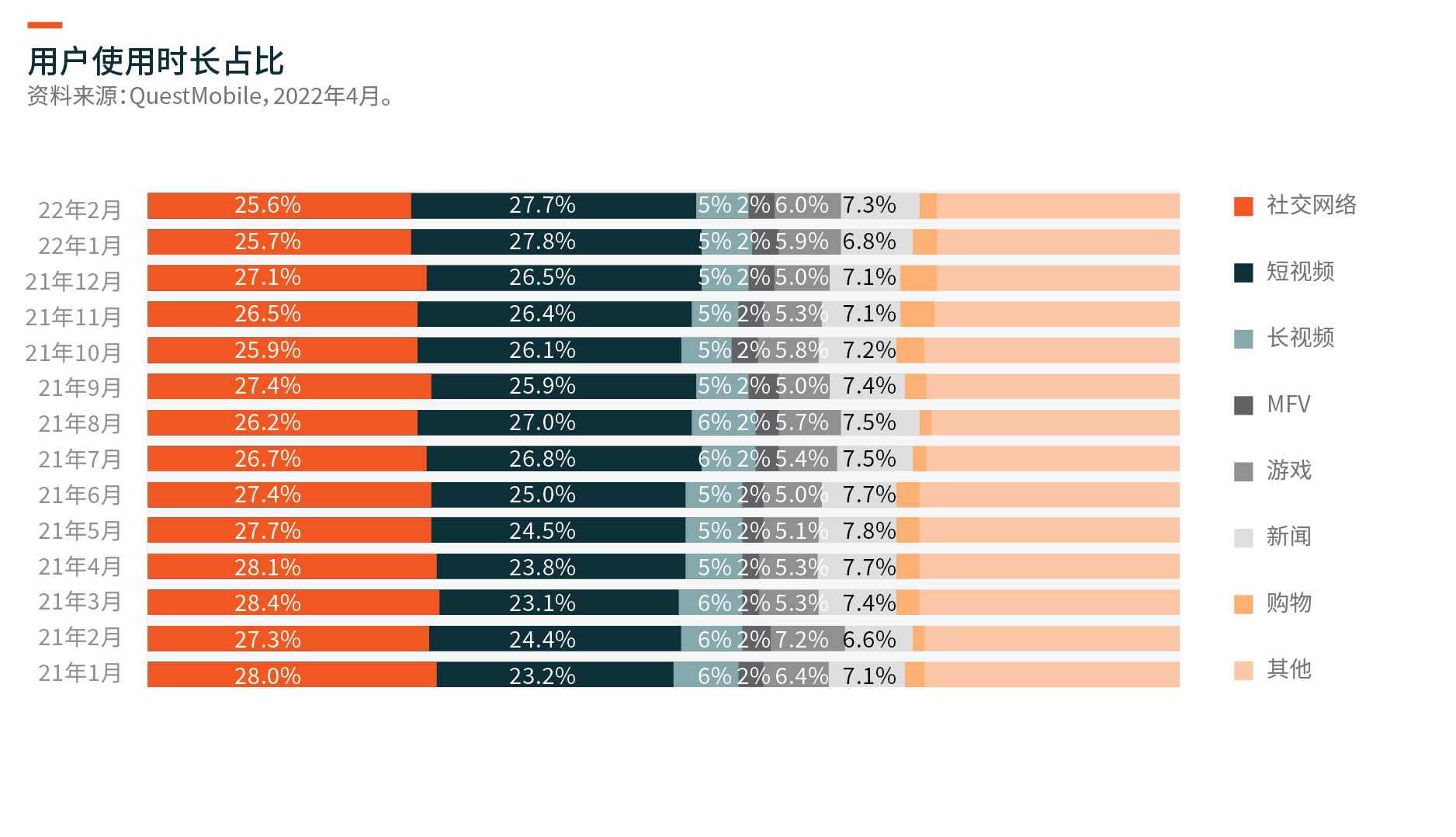

短视频:增长势头持续

短视频仍然是2021年/2022年的结构性赢家,到2022年2月,其用户使用时长占比进一步扩大至27.7%(根据QM的数据,2022年4月),其中字节跳动从其他互联网巨头抢夺的份额尤为显著。

这些平台上更丰富的feed产品/功能以及更多的用户流量变现,令该行业增加了大量广告版位,从而进一步加剧竞争,并导致腾讯的社交广告业务面临更高的定价压力。