中國消費行業:2022年上半年回顧

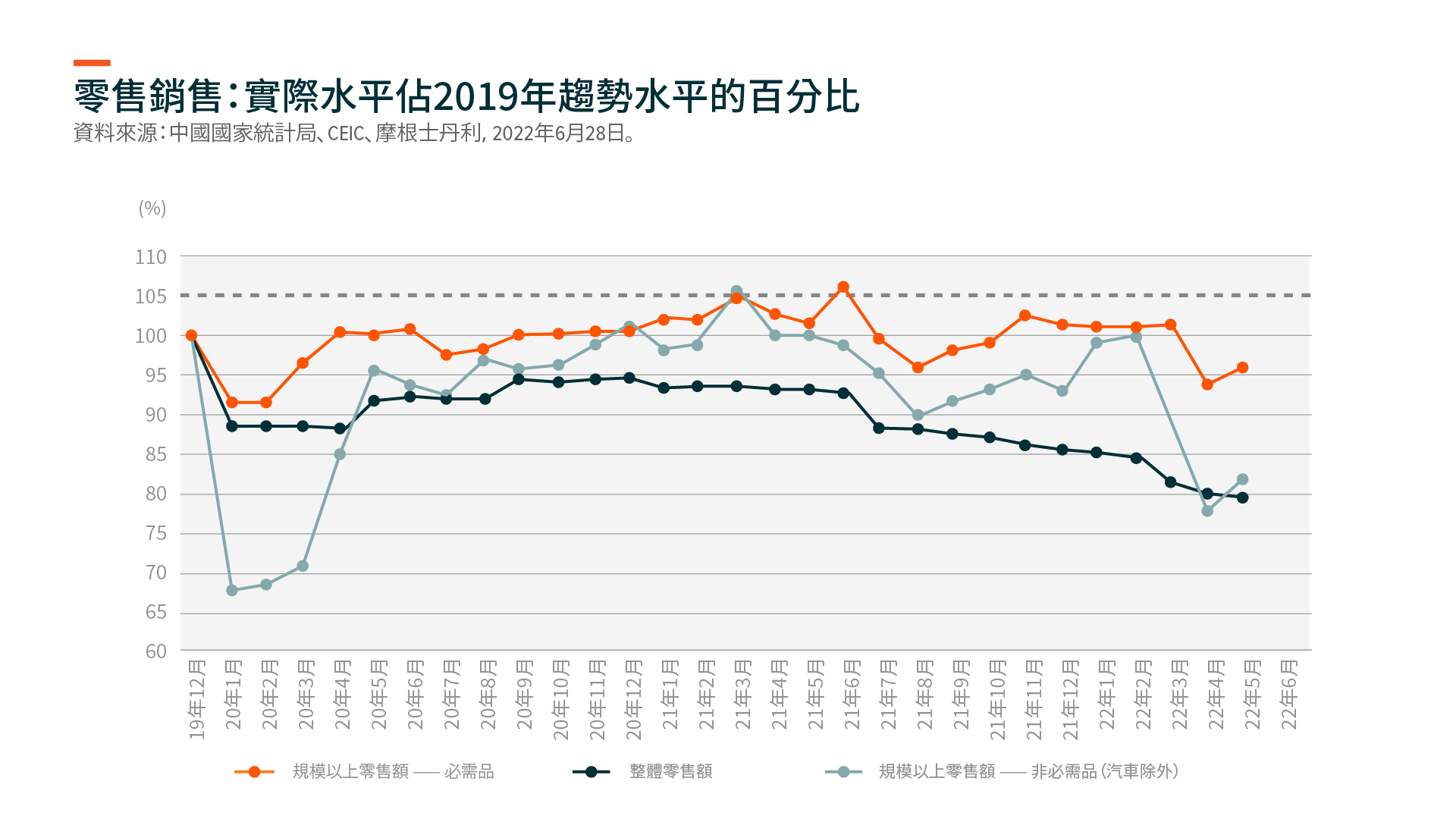

在2022年上半年,疫情導致中國消費疲軟。今年前兩個月,消費最初的復蘇態勢尚好,直到3月份奧密克戎導致疫情複燃。由於重點城市封城,4月份零售額大幅放緩,按年下降11.1%。5月份情況逐漸改善(按年下降6.7%),由於重新開放早於預期,預計6月份情況進一步好轉。由於供應鏈和物流中斷,電子商務在4月份封城期間也受到影響。4月份在線實體零售總額按年下降5%,但5月回升至按年增長7%。1根據星圖數據,618購物節的銷售業績好於市場預期,所有平台的商品交易總額(GMV)按年增長20%。2儘管動態清零政策將持續一段時間,但不太可能再次出現像上海今年年初實施全市範圍的封城。

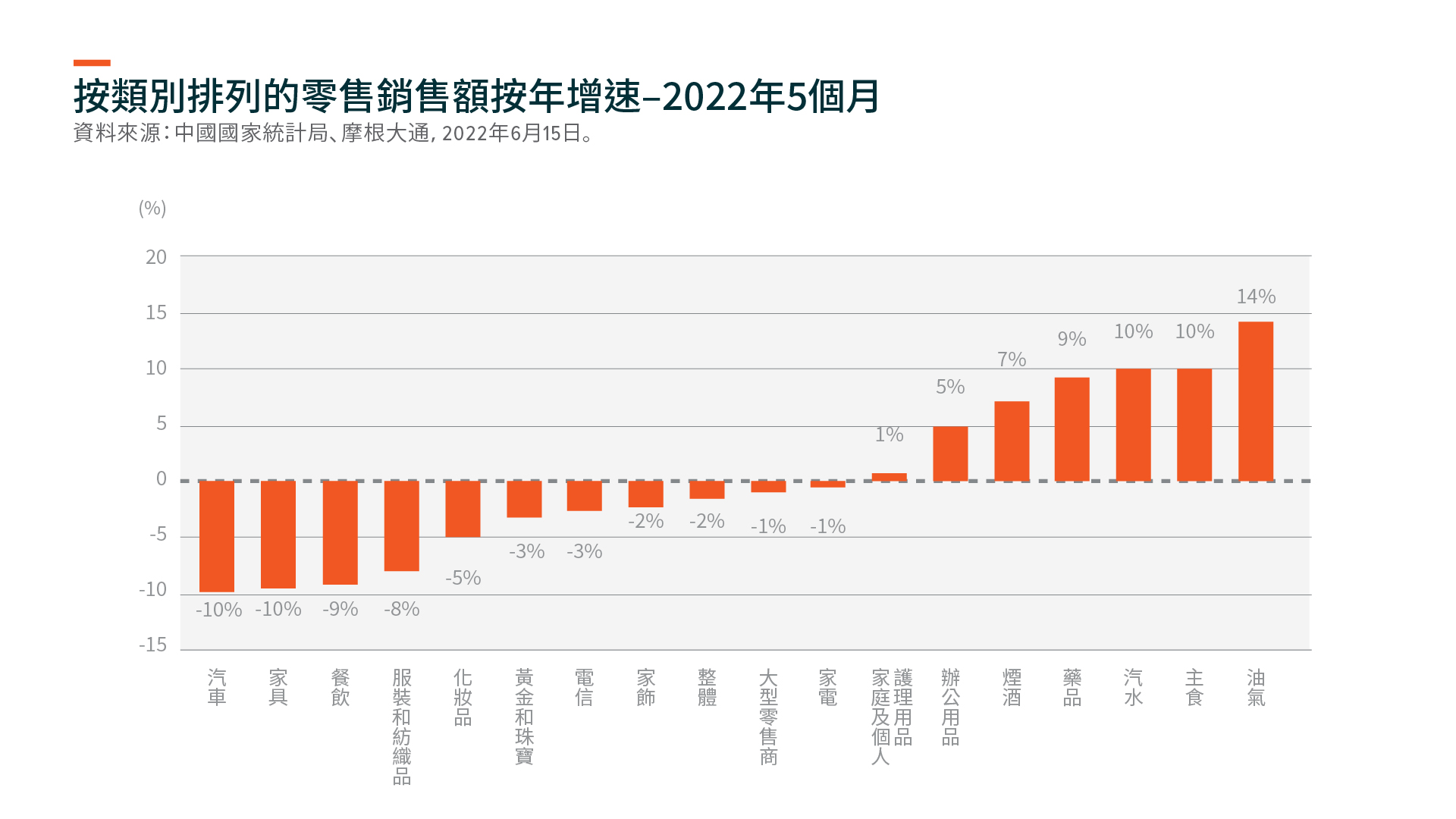

在2022年上半年的封城中,消費必需品比非必需品和服務業更具防守性。儘管消費者信心疲弱,但高端化仍是各類消費品的主流趨勢。與此同時,今年運動服裝、化妝品和電動車等各類消費領域中的本土品牌保持對消費者的吸引力。我們預計今年下半年消費將逐步復蘇,特別是非必需消費品和服務業。

高端化仍然是主流

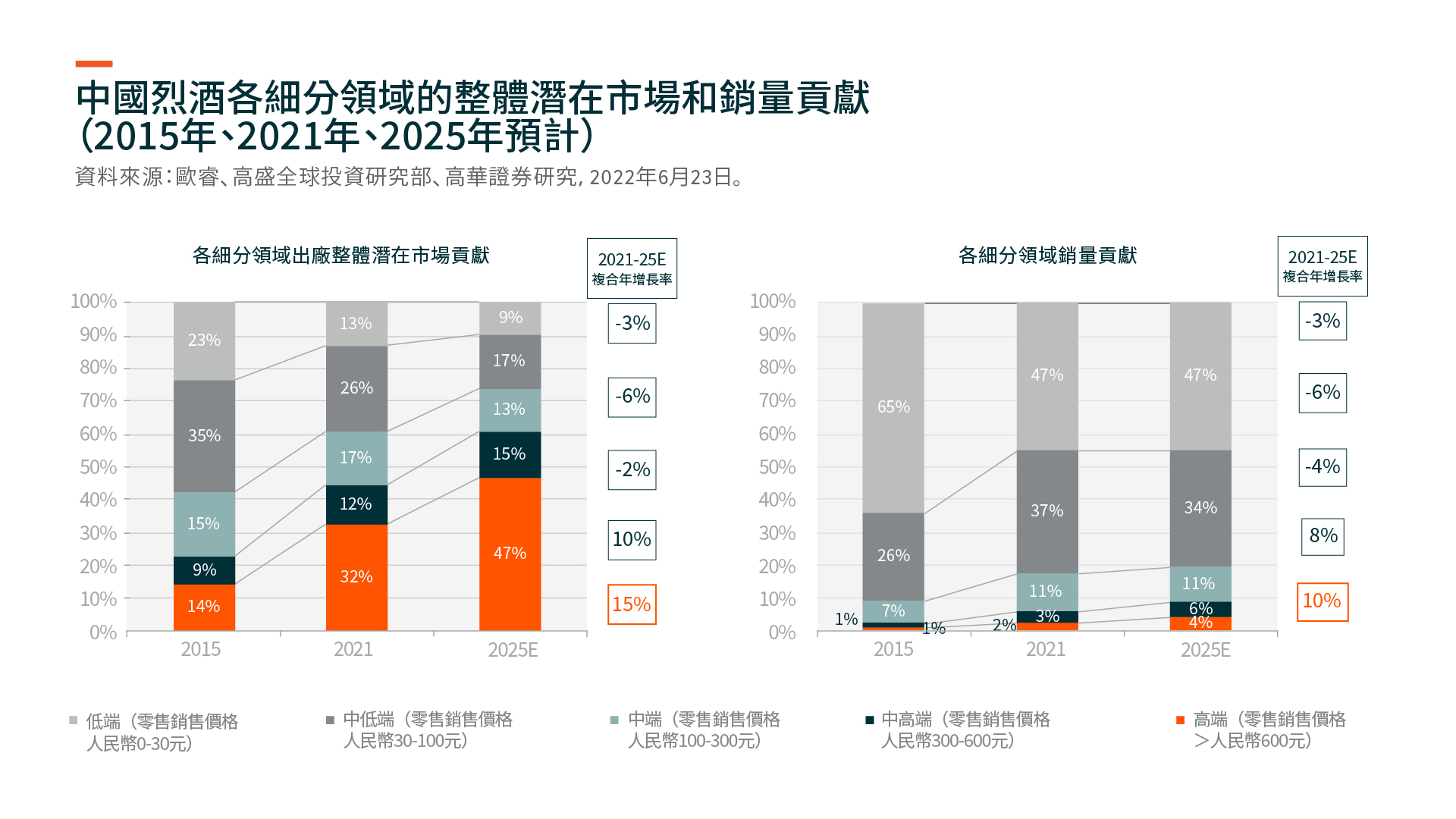

儘管消費疲軟,但高端化趨勢仍是中國的主流,因為富裕消費者的經濟壓力普遍小於下層階級。在各種消費類別中,高端消費的增長速度一直高於價值消費市場。例如,華潤啤酒預計其高端產品組合的銷量將實現兩位數增長,超過今年上半年的整體銷售增長。3家電行業也出現類似的趨勢。作為最大的家電平臺之一,京東在618購物節期間的高端家電銷售額按年增長近五倍,但同期整體銷售額僅按年增長10%。4此外,高檔烈酒的需求繼續保持韌性,貴州茅臺2022年第1季度的銷售額和利潤分別按年增長18%和24%。5該公司管理層預計2022財年的全年營收按年增長15%6,截至目前,銷售額的增長趨勢好於業績指引。

本土品牌不斷吸引消費者

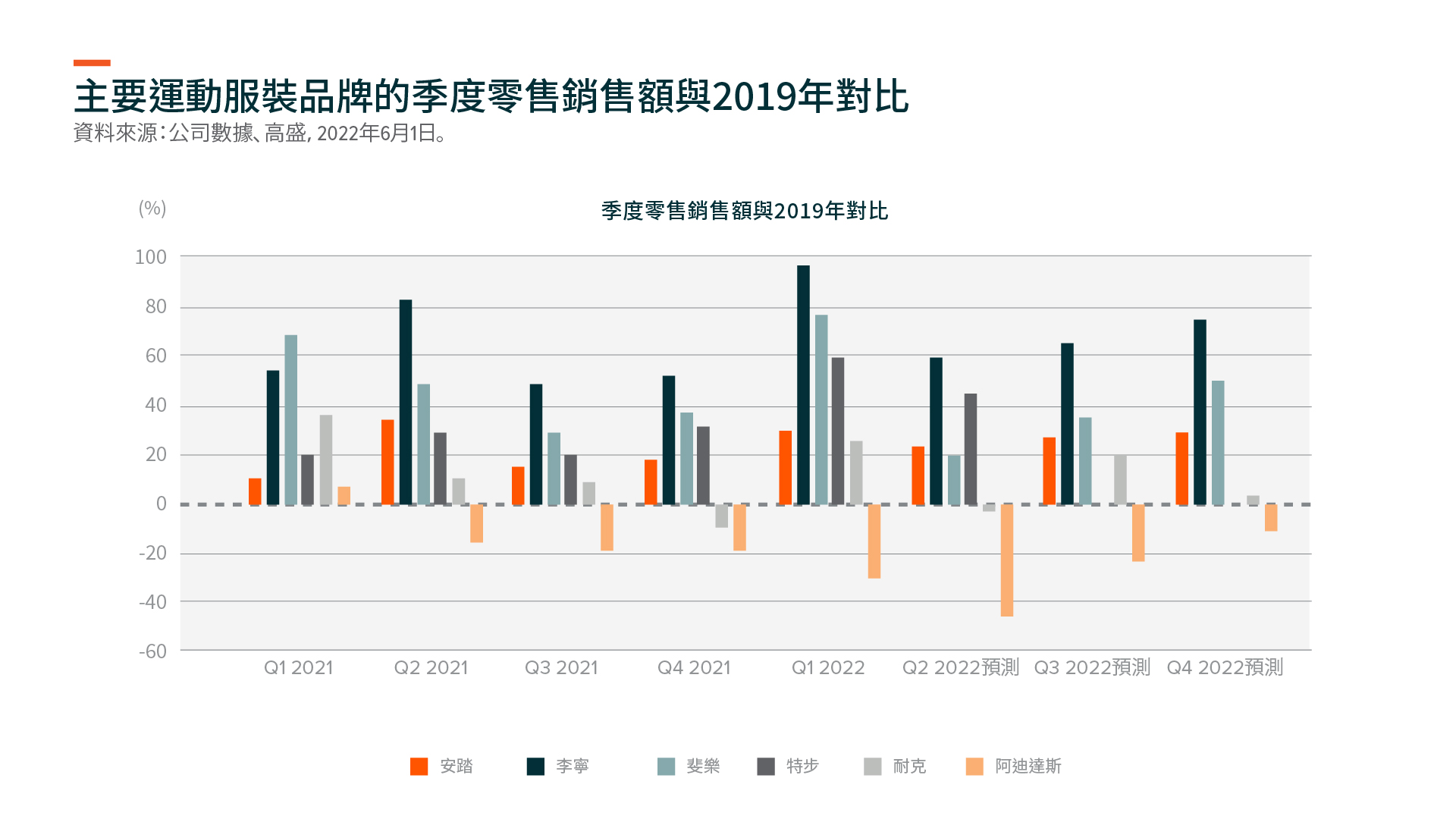

“國潮”主題自去年以來一直表現強勁,特別是新疆棉花事件後在運動服裝行業迅猛崛起。李甯和安踏的銷售增速超過耐克和阿迪達斯等國際品牌。雖然在2022年第2季度封城期間,運動服裝的整體銷售受到影響,但本土品牌通常更能抵禦衝擊,並不斷吸引消費者。此外,化妝品領域的本土品牌也不斷崛起,儘管大多數未打入高端市場且仍處於大眾市場。例如,618購物節期間名列天貓中國化妝品品牌第一的珀萊雅,2022年第1季度銷售額按年增長39%,繼續突破市場預期。7據摩根士丹利的估計,儘管受疫情幹擾,但該公司在2022年第2季度仍保持高速增長,預計2022年第2季度銷售額將按年增長30-35%。8該公司的核心品牌珀萊雅在天貓化妝品總榜中排名第5,618購物節期間,其商品交易總額按年增長133%。9

此外,本土品牌占中國電動車的市場份額不斷擴大。儘管上海在年初實施封城且電動車價格上漲,比亞迪、廣汽埃安、吉利和新初創公司在2022年前5個月的電動車銷量仍然比一年前增長了數倍。例如,比亞迪5月份的乘用電動車銷量按年增長260%。10總的來說,政府的政策支持以及油價飆升推動中國的電動車普及率不斷提高,電動車銷量有望保持彈性。

展望2022年下半年

我們預計,今年下半年中國的整體消費將逐步回升。4月可能是最後一個出現全市封城的月份,儘管清零防疫政策將持續一段時間,但我們預計不會再次發生全市範圍的封城。由於德爾塔變異株的衝擊,2021下半年消費放緩,因此基數較低。更重要的是,中國可能會更加關注經濟增長,特別是在10月/11月舉行中共二十大之後,並且可能宣佈更強力的刺激政策以提振國內消費。整體而言,我們更加看好領先的本土消費品牌,尤其是去年受清零防疫政策影響的非必需消費品和服務業公司。