中國消費行業回顧與展望

隨著中國中產階級不斷壯大,消費已成為中國經濟增長的關鍵驅動力。但由於宏觀經濟疲軟和疫情嚴防嚴控,2021下半年中國各地的消費下滑,非必需消費品行業、以及旅遊和餐飲等服務業受到衝擊。與此同時,中美關係持續緊張,愛國主義情緒高漲,本土品牌仍受中國消費者的歡迎。

2021年也是監管整頓的一年,見證了中國監管機構就反壟斷、資料安全、補習等問題推出一系列法規。這一系列法規組成了中國走向共同富裕的支點。在多年追求高增長之後,共同富裕尋求更高品質的增長,旨在擴大中產階級群體規模。長遠來看,我們認為這將推動高度可持續的發展模式,並有利於中國的消費品企業。我們預計,隨著政府轉向寬鬆的財政和貨幣政策,並在2022年2月北京冬奧會後逐步放鬆防疫管制,消費將在明年有所回升。

共同富裕

共同富裕最初使市場參與者感到擔憂,尤其是富人擔心被徵收各種各項稅款。從消費角度來看,這將對中國的高端和奢侈品消費產生影響,包括影響高檔白酒品牌的需求。但政府發佈一系列新聞稿明確表示,共同富裕的重點是幫助低收入階級人群成為中產階級,而並非針對富裕消費者。因此,這一政策並不新鮮,但實際上符合政府從增長優先向兼顧平衡增長和可持續發展的經濟轉型。著還有助於中國成為國內消費驅動型經濟體,是中國多年來一直強調並努力的目標。

根據摩根士丹利的資料,到2030年中國中產階級的規模可能會增加一倍,從2020年的4億人增至8億。1這將使各行各業的全體消費品牌受惠——從食品飲料到運動服裝、化妝品和汽車,甚至是餐飲等服務業,都有望受惠於需求的增長。

中國中產階級人口將在十年內增加一倍

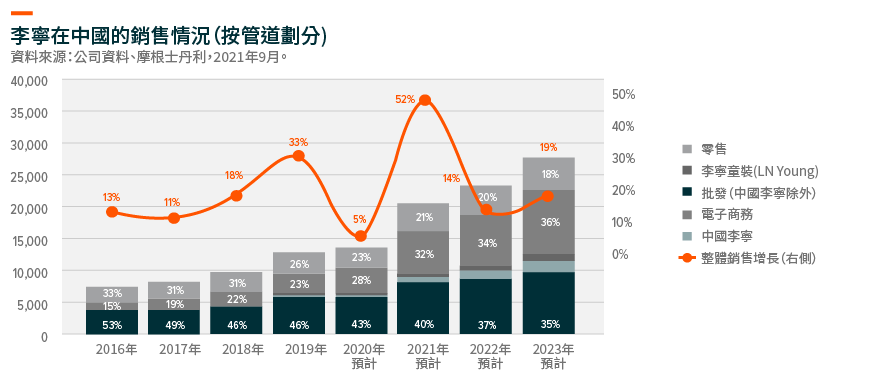

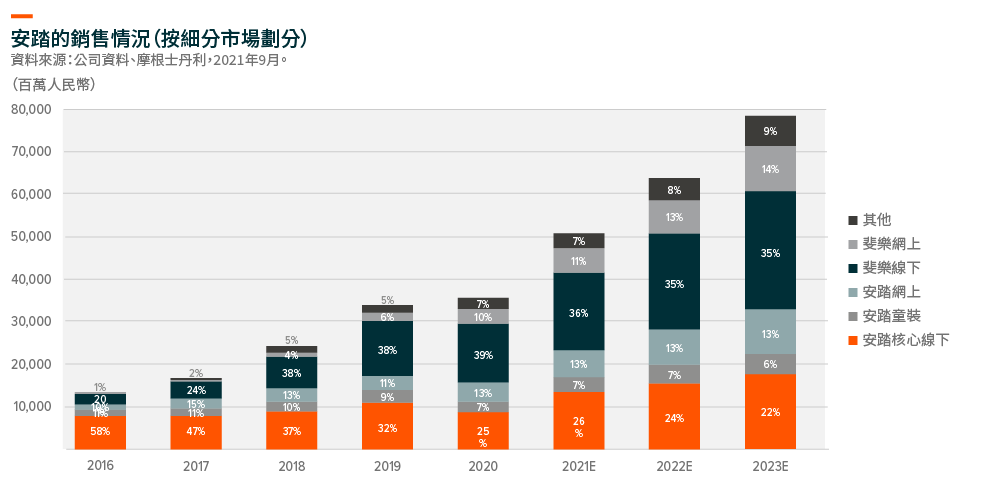

強勁的本土品牌

“國潮”延續了2021年的強勁增長,李寧和安踏等運動服裝品牌亦格外強勁。這一趨勢始於2021年3月的新疆棉事件,起初這些公司都預計這波熱度會逐漸消退。然而在整體消費環境疲軟的情況下,“國潮”熱仍在持續,推動本土運動服裝品牌的銷售強勢增長。李寧和安踏等領先企業已經佔據購物中心具優勢的位置,並通過運營零售店和網上業務,拓寬直接接觸消費者的管道。此外,兩家公司都針對不同的消費群體推出新品牌,例如:李寧1990和安踏冠軍,以充分利用國潮趨勢。

同時,中國宣佈了一項對體育產業進行重大投資的五年計劃。政府計劃到2025年將該行業轉型為5萬億人民幣的行業,2旨在鼓勵更多人接觸並參與體育、健身活動,並加減低青年人肥胖的問題。政府還將要求學校實施每天一小時的體育活動。我們預計,得惠於政府對體育產業的支持以及消費者對本土品牌的偏好,領先的本土運動服裝品牌將能夠蓬勃發展。

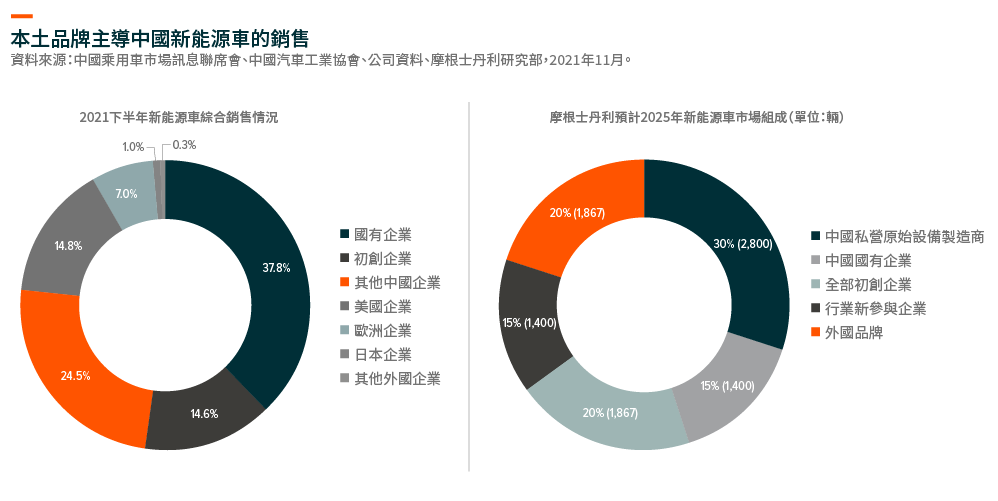

電動車或新能源車是得到政府大力支持的另一個重點行業。儘管全球晶片短缺、整體消費下滑,但從年初至2021年10月,中國新能源車仍錄得230萬的銷量,預計2021全年的銷量將超過300萬輛。3在2021年8月,新能源車的滲透率達到了20%的歷史新高4,更重要的是,我們看到了本地品牌在這一領域的出色表現。在2021年12月,中國新能源車製造商比亞迪的市場佔有率有望超過特斯拉,並且今年中國本土品牌占新能源車銷量的80%左右。5與中國領先的運動服裝公司一樣,我們預計,在政府和消費者的大力支持下,本地新能源車品牌將保持強勁的增長。

展望2022年

回顧2021下半年,中國的消費下滑,政府堅持清零的防疫方式對消費服務業的打擊最大。餐飲業的銷售額在2021年6月、7月剛剛恢復到疫情前的水準,隨著疫情在8月捲土重來,政府推行更嚴格的社交距離措施。隨後,行業銷售額降至正常水準的70%,至今仍未恢復。7宏觀環境疲軟和持續的防疫限制措施導致消費環境低迷,我們預計情況可能會在2022年逐漸好轉。

政府現已轉向放寬政策,在12月下調了銀行業存款準備金率。預計將在未來幾個月內實施更多的支持性措施,幫助穩定中國國內經濟。此外,我們預計,隨著中國疫苗接種率上升,以及更重要的是,在2022年2月北京冬奧會舉辦後,將進一步放寬社交距離限制。這將帶來消費的全面復蘇,以及主要消費品牌的表現轉好。