中國消費行業:年度回顧與展望

收聽

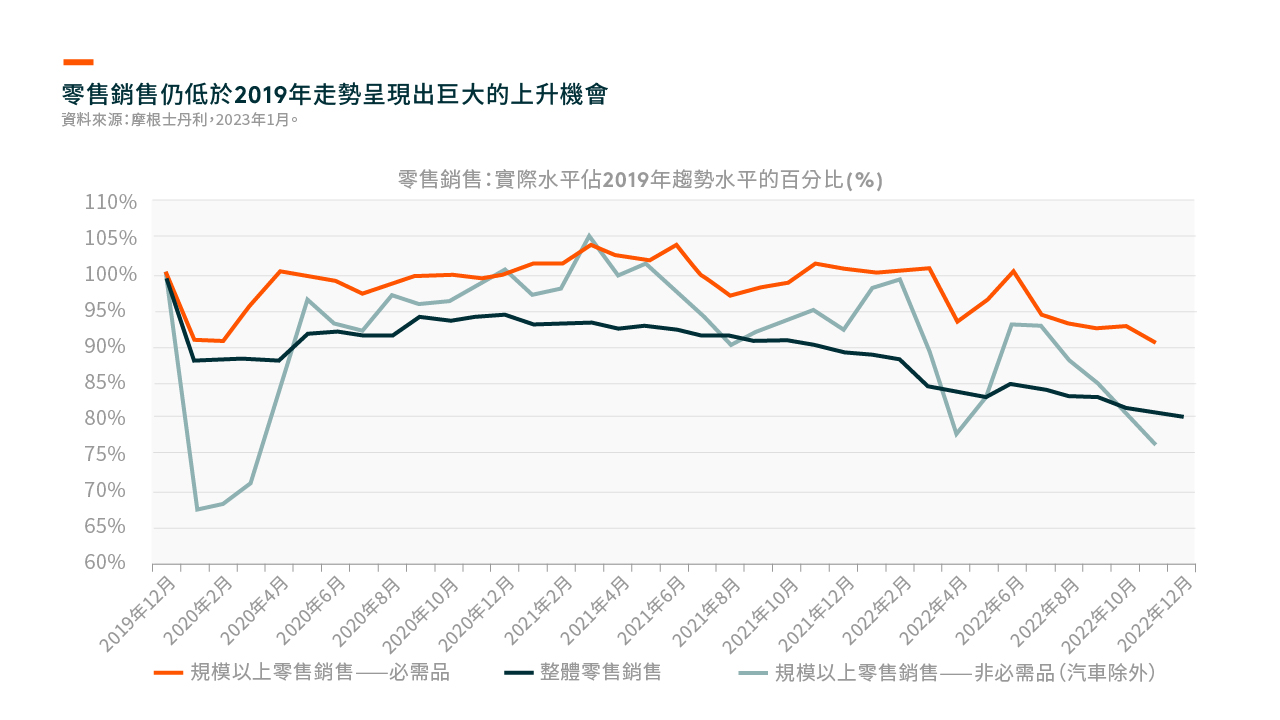

2022年,中國的清零防疫政策嚴重抑制消費活動。嚴格的限制措施令消費者信心降至歷史最低水平。2022年12月的零售總額仍較2019年同期低20%1,其中線下消費活動或可支配支出普遍受到更大影響。儘管如此,中國於10月全國黨代會後著手重新開放,並且重新開放的進展快於市場預期。自2022年11月起,中國政府宣佈放寬防疫措施,並出台政策穩定房地產市場。我們認為,來年中國將專注於經濟增長,並且個人消費預計將於2023年成為推動中國經濟增長的主要驅動因素,從而利好消費品公司。

重新開放推動消費強勢增長

我們認為,由於2022年清零防疫政策嚴重抑制消費活動,因此重新開放將令中國來年的消費強勢回升。在消費領域,預計非必需消費品及服務行業的復甦前景將優於必需消費品。我們預計,隨中國重新開放,包括餐廳、旅行、運動服裝及服裝銷售在內的大部份非必需消費品及服務行業將強勁增長。而必需性消費類通常更具防守性,因為人們在居家期間消費更多包裝食品及飲料,甚至囤積更多產品,以應對清零防疫政策下的封鎖或隔離。在必需消費品領域,擁有較高場內消費額或高度依賴餐廳銷售渠道的公司(如啤酒及調味品公司)將受益於重新開放。例如,在新冠疫情前,約一半的啤酒總銷量來自場內消費。近期,中國可能出現其他地區曾經歷的確診人數上升等問題,但我們預計中國很快會進行更全面的重新開放,這將推動未來數個季度的消費強勁增長。

市場整合、成本結構提升及原材料成本下跌

領先的公司會在艱難時期過後強勁反彈。經濟下行時,小型企業通常會倒閉,而大型企業往往能獲得更高的市場份額。因此,我們預計過去數年很多行業均經歷市場整合。例如,根據高盛的數據,到2020年底,美國估計有100,000間獨立餐廳因新冠疫情而關閉,而在2008/2009年經濟大衰退期間,這一數字約為8,000。預計中國現時亦經歷類似的情況。

與此同時,公司於過去兩年已改進成本結構,因此我們預計,一旦營收回升,運營槓桿將升高。此外,自2022年下半年以來,原材料成本普遍下滑。因此,預計在未來數個季度,原材料成本對利潤的壓力也將減輕。整體而言,我們認為,隨著中國於2023年重新開放,消費將復甦,領先公司的表現將脫穎而出。

展望2023年

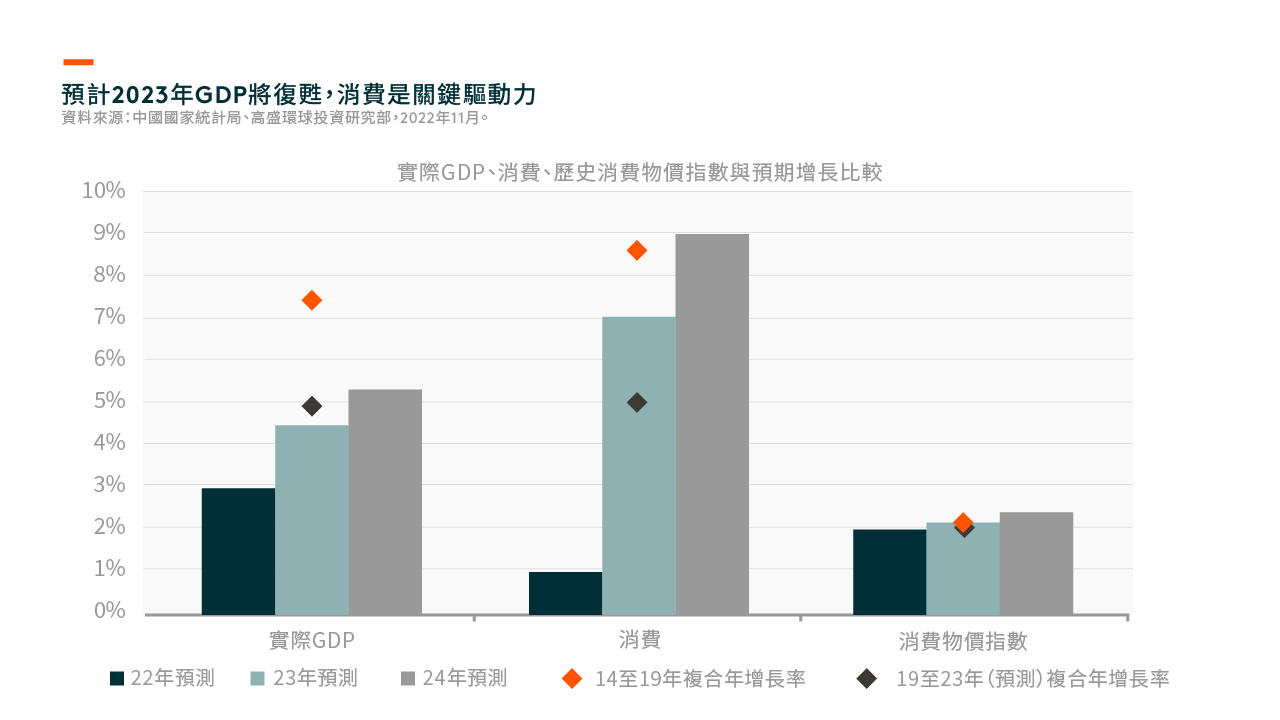

過去兩年消費品公司遭受疫情的衝擊,但我們認為最糟糕的時期已經過去。我們預計,重新開放將是2023年經濟增長的主要動力,此外,中國政府採取支持性措施穩定房地產市場,著重推動經濟發展。隨著戶外活動恢復,消費品公司(尤其是在非必需消費品及服務行業)預計將強勁反彈。很多本土品牌在經濟下行週期更具競爭優勢,我們預計這些品牌在未來數個季度消費回升時將強勁復甦。整體而言,我們看好2023年中國的消費增長前景。