中国消费行业:年度回顾与展望

收听

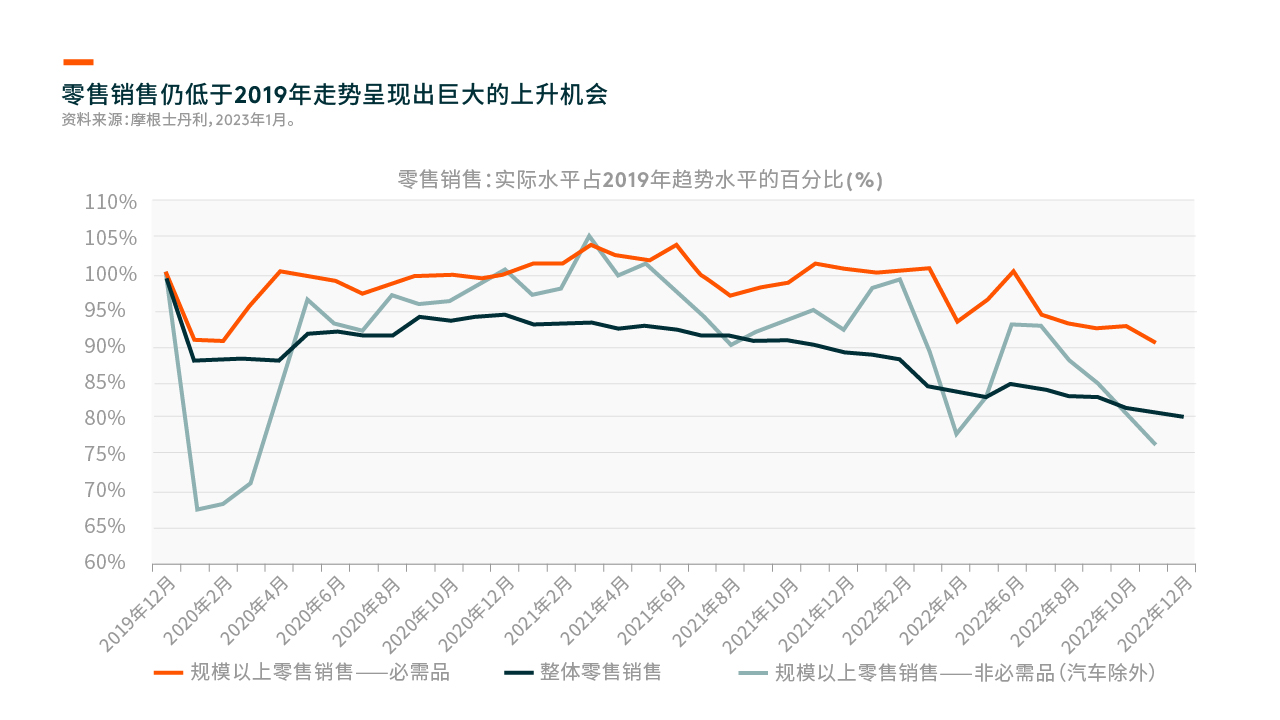

2022年,中国的清零防疫政策严重抑制消费活动。严格的限制措施令消费者信心降至历史最低水平。2022年12月的零售总额仍较2019年同期低20%1,其中线下消费活动或可支配支出普遍受到更大影响。尽管如此,中国于10月全国党代会后着手重新开放,并且重新开放的进展快于市场预期。自2022年11月起,中国政府宣布放宽防疫措施,并出台政策稳定房地产市场。我们认为,来年中国将专注于经济增长,并且个人消费预计将于2023年成为推动中国经济增长的主要驱动因素,从而利好消费品公司。

重新开放推动消费强势增长

我们认为,由于2022年清零防疫政策严重抑制消费活动,因此重新开放将令中国来年的消费强势回升。在消费领域,预计非必需消费品及服务行业的复苏前景将优于必需消费品。我们预计,随中国重新开放,包括餐厅、旅行、运动服装及服装销售在内的大部份非必需消费品及服务行业将强劲增长。而必需性消费类通常更具防守性,因为人们在居家期间消费更多包装食品及饮料,甚至囤积更多产品,以应对清零防疫政策下的封锁或隔离。在必需消费品领域,拥有较高场内消费额或高度依赖餐厅销售渠道的公司(如啤酒及调味品公司)将受益于重新开放。例如,在新冠疫情前,约一半的啤酒总销量来自场内消费。近期,中国可能出现其他地区曾经历的确诊人数上升等问题,但我们预计中国很快会进行更全面的重新开放,这将推动未来数个季度的消费强劲增长。

市场整合、成本结构提升及原材料成本下跌

领先的公司会在艰难时期过后强劲反弹。经济下行时,小型企业通常会倒闭,而大型企业往往能获得更高的市场份额。因此,我们预计过去数年很多行业均经历市场整合。例如,根据高盛的数据,到2020年底,美国估计有100,000间独立餐厅因新冠疫情而关闭,而在2008/2009年经济大衰退期间,这一数字约为8,000。预计中国现时亦经历类似的情况。

与此同时,公司于过去两年已改进成本结构,因此我们预计,一旦营收回升,运营杠杆将升高。此外,自2022年下半年以来,原材料成本普遍下滑。因此,预计在未来数个季度,原材料成本对利润的压力也将减轻。整体而言,我们认为,随着中国于2023年重新开放,消费将复苏,领先公司的表现将脱颖而出。

展望2023年

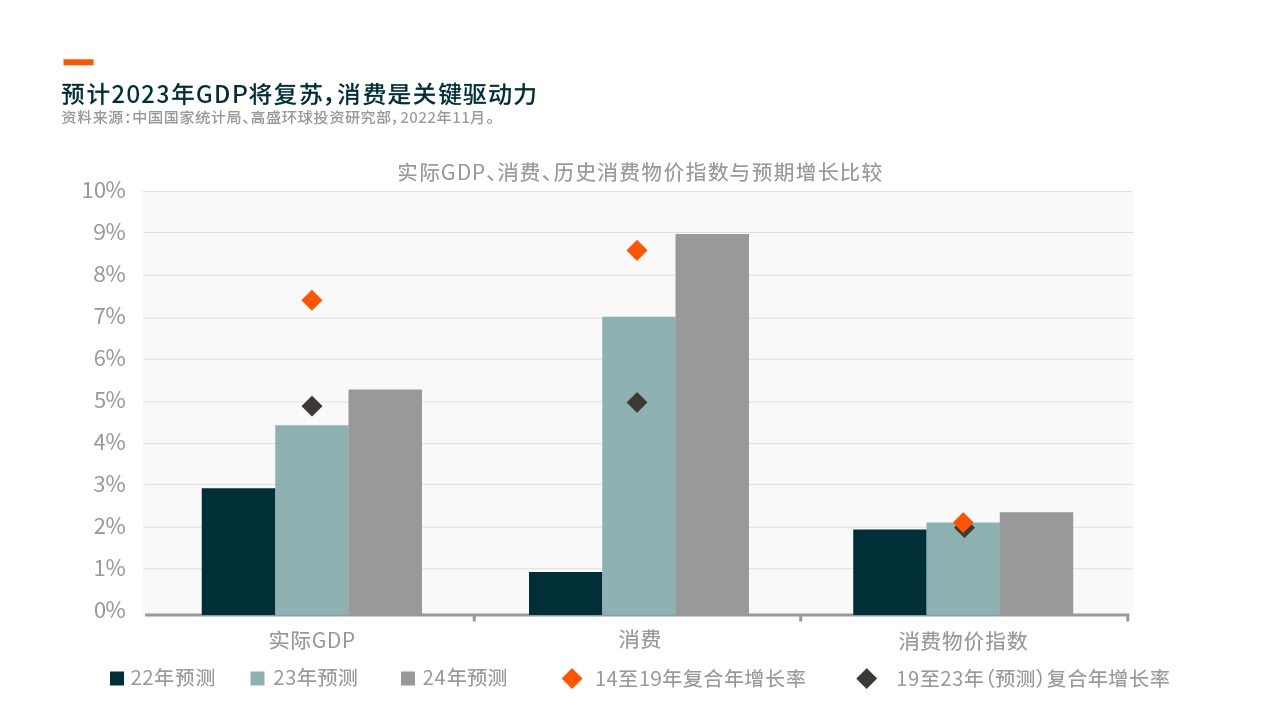

过去两年消费品公司遭受疫情的冲击,但我们认为最糟糕的时期已经过去。我们预计,重新开放将是2023年经济增长的主要动力,此外,中国政府采取支持性措施稳定房地产市场,着重推动经济发展。随着户外活动恢复,消费品公司(尤其是在非必需消费品及服务行业)预计将强劲反弹。很多本土品牌在经济下行周期更具竞争优势,我们预计这些品牌在未来数个季度消费回升时将强劲复苏。整体而言,我们看好2023年中国的消费增长前景。