中國雲計算:2022年第三季度回顧

收聽

中國的雲計算和軟件行業未能倖免於全球和國內宏觀環境的挑戰,經歷了2022年第三季度的後期放緩。經濟和新冠肺炎相關的影響意味著政府和企業都在推遲他們於資訊科技的預算支出,儘管他們對基於雲端的數碼轉型和軟件本地化的長期需求仍然保持不變。對於投資者來說,我們認為一旦宏觀經濟條件改善,並恢復對數碼轉型的關注,這將帶來潛在的上升機會。

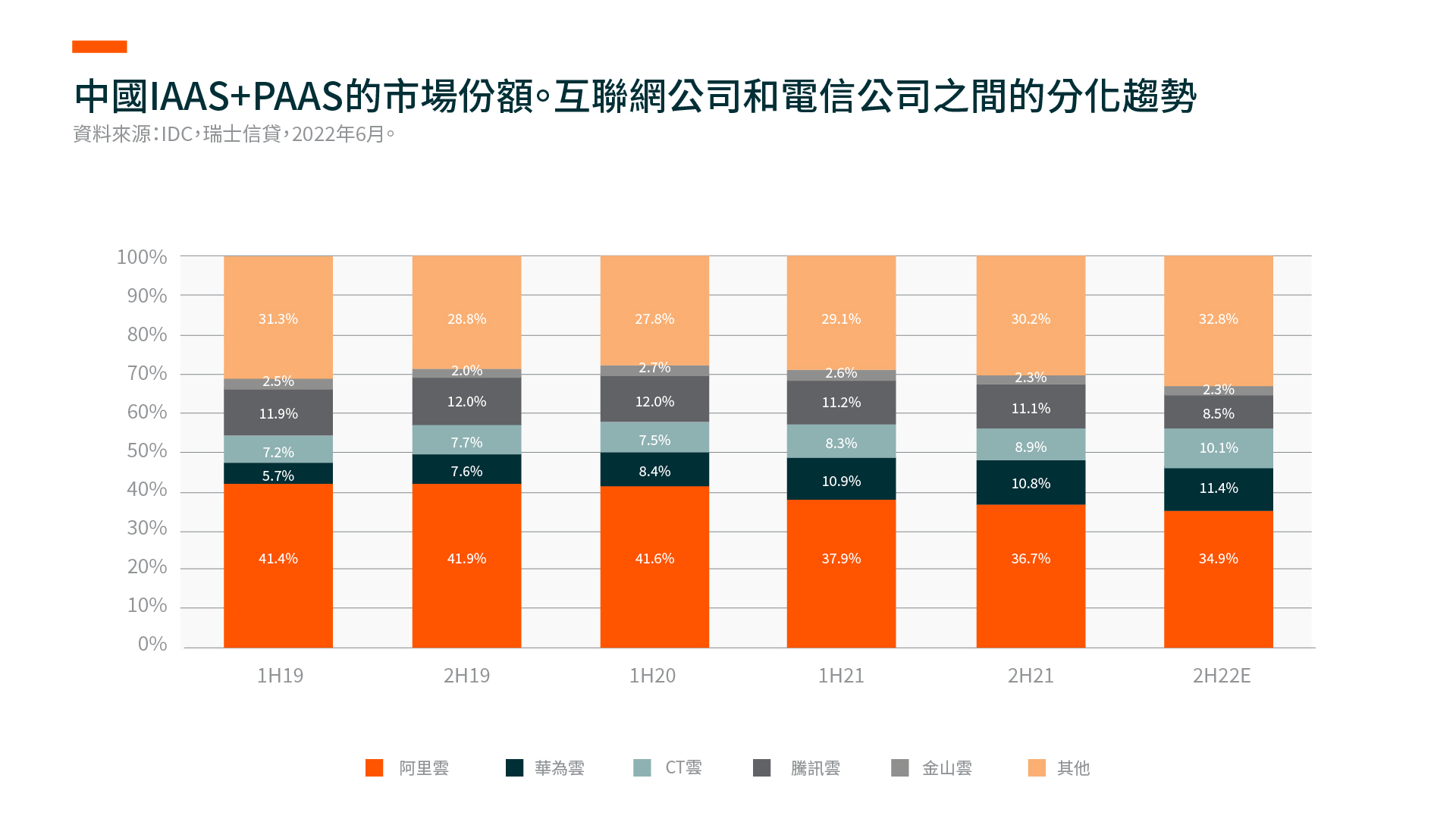

- 中國的雲計算行業在不同的服務提供商之間出現了分歧。大型互聯網公司今年的雲收入增長放緩,而提供硬件和私有雲解決方案的電信運營商則表現出強勁的增長勢頭。儘管在宏觀環境放緩的情況下,仍存在不確定性,但我們相信雲計算市場在中長期內將繼續快速發展。

- 在軟件方面,收入增長依然疲軟,反映了行業的後期性質。更容易受到經濟衰退影響的私營企業,在資訊科技支出方面亦相應削減不少。然而,我們預計一旦宏觀環境改善,相關投資將會回升,尤其是軟件本地化仍然是一個大趨勢。

雲計算:不同的性能

中國雲計算行業的不同服務提供商表現各不相同。一方面,由於互聯網客戶的支出減少,阿里巴巴、騰訊和百度等互聯網公司在過去幾個季度的雲收入增長放緩。全球晶片組短缺擾亂了供應鏈,而中國的新冠肺炎復蘇和封鎖措施擾亂了機架式伺服器和機架規模系統製造。公共雲服務提供商目前正在將重點從

另一方面,近年來政府和金融部門的政策和監管要求已經收緊,某些商業應用已經逐漸轉用私有雲。主要從事金融或製造業的國有企業(SOE)客戶,對數據安全要求更高,這亦令私有雲和混合雲需求增長。受此影響,電信運營商(中國電信和中國移動)的雲計算業務,涵蓋了更多硬件銷售和私有雲解決方案,在過去的一個季度裡,同比增長超過100%,顯示出強勁的上升趨勢。

儘管新冠疫情在短期內影響了對雲計算的需求,但基於雲的數字化轉型已成為企業加速發展和適應宏觀環境的主要催化劑。因此,我們預計雲市場將繼續快速發展。

軟件:行業收入增長疲弱

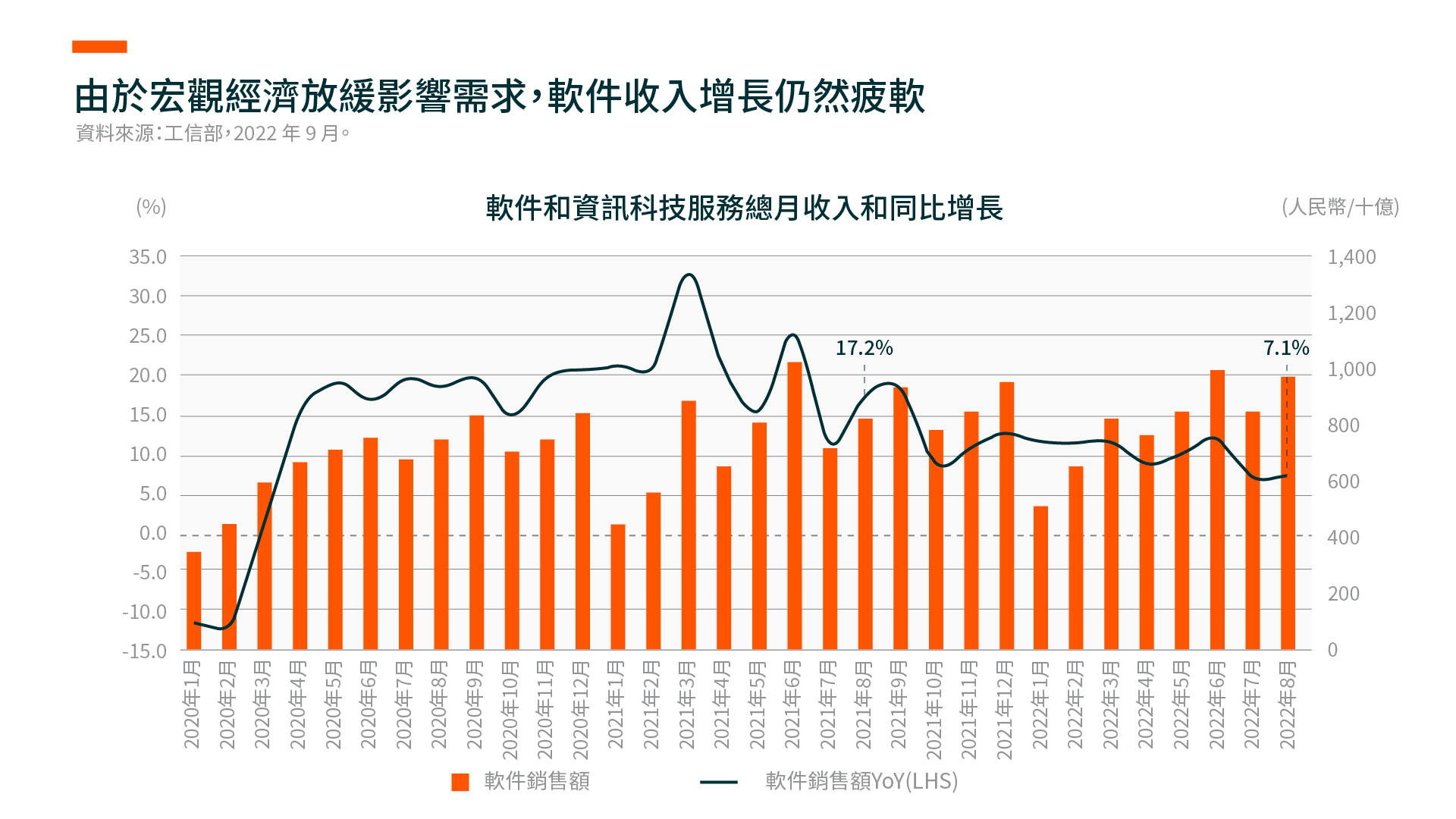

軟件方面, 2022年第三季度的整體行業收入增長仍然疲弱。在8月,多個城市經歷了廣泛的封城,嚴重影響了客戶適應期和項目實施。根據工信部的數據,8 月軟件和 IT 服務收入同比僅增長 7.1%,與 7 月持平,甚至低於第二季度。這反映了軟件行業的整體週期後期性質,因為在緩慢的宏觀復蘇中,客戶的IT支出持續疲弱,繼續影響需求。

從客戶類型來看,私營企業更容易受到宏觀經濟下滑和軟件支出減少的影響。因此,我們看到許多垂直軟件公司的收入增長放緩和利潤率下降,尤其是那些房地產(由於房地產開發政策收緊)和消費零售業的相關公司。然而,由於電動車(EV)的日益普及以及智能軟件在汽車供應鏈中的價值不斷增加,對智能汽車軟件的需求尤其強勁。而政府的資訊科技支出也較為低迷,因為地方政府將預算優先用於新冠肺炎測試和控制,並刺激住房需求和消費。

我們認為,這些資訊科技支出將被推遲而不是減少。企業和政府組織都可以通過數碼轉型體驗到強大的效率提升和營運精簡。因此,一旦宏觀經濟狀況好轉,這一趨勢將再次回升。

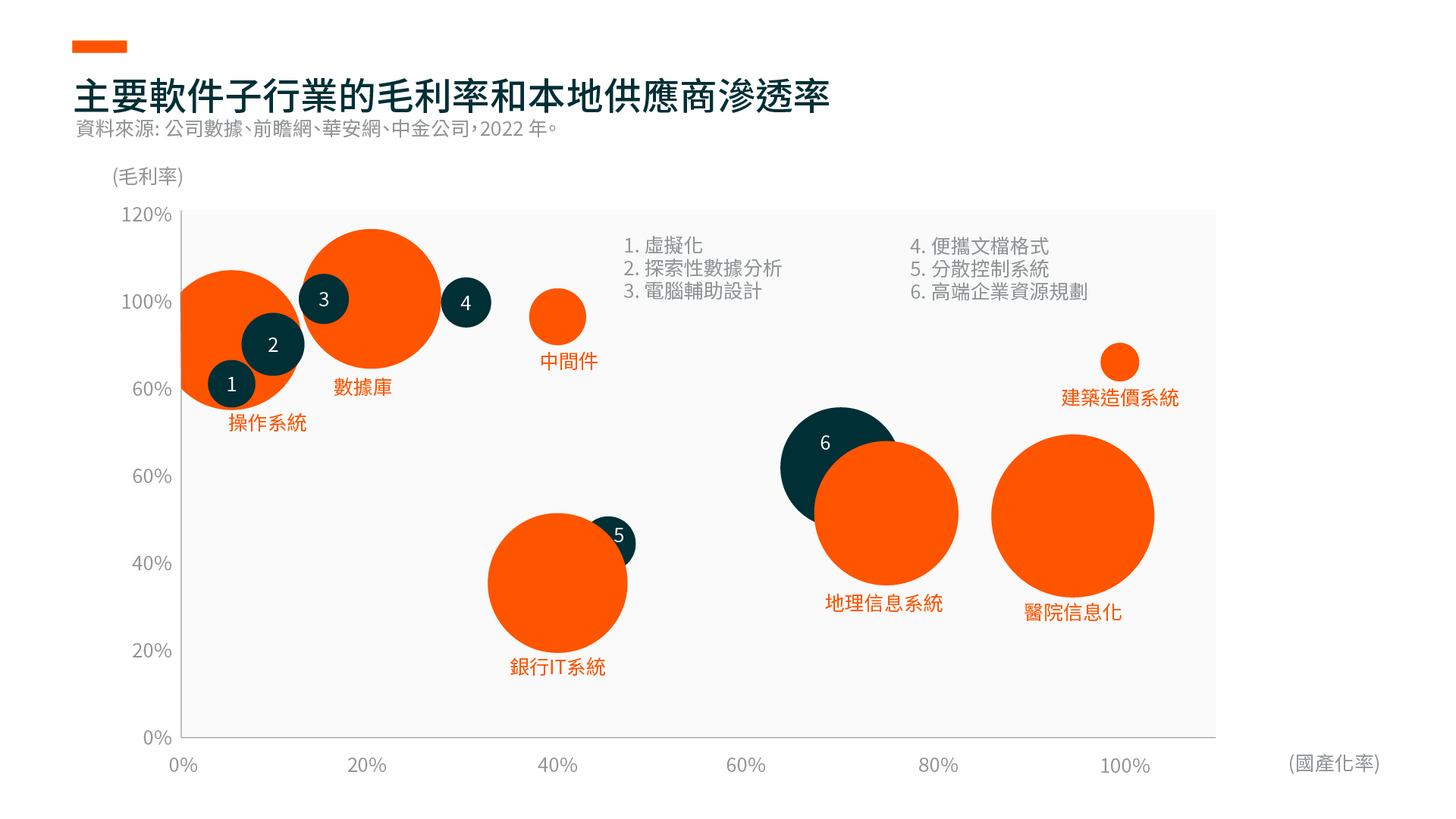

鑒於中美之間的地緣政治緊張局勢日益加劇,軟件本地化仍然是一個關鍵趨勢。在基礎軟件(操作系統、中間件和數據庫)、工業軟件、高端企業資源規劃(ERP)等子行業中,國內外廠商之間仍有差距(如技術能力和軟件性能穩定性)。然而,儘管在宏觀形勢動盪的情況下,收入增長持續面臨壓力,本地軟件公司仍加快了對研發(R&D)的投資。雖然這導致許多公司的利潤率下降,但它也支持了本地軟件產品在許多垂直領域的日益普及。

最後,隨著版權問題越來越受到重視,本地供應商的出現降低了客戶在轉型為付費用戶時的負擔。這應該會推動授權軟件的使用,並為本土軟件公司提供重要的盈利機會。國內公司也在加強其軟件功能和用戶界面,並增加更多的行業模塊,以提高性價比來吸引客戶。