重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 中國生物科技ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 生物科技公司在研發方面的巨額投入不一定會帶來商業上成功的產品,且取得監管批 准(例如產品批准)的過程漫長而昂貴,不能保證取得或維持必要的批准。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 單位於香港聯交所的成交價乃受單位供求狀況等市場因素帶動。因此,單位可 能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或 付款責任的能力。

China Biotech Update

From Fast Follower to Global Leader

回顧2025年

對中國生物科技產業而言,2025年是具有變革意義的一年,標誌着其從“快速追隨者”躍升為“快速領導者”。這一跨越是在國內創投環境趨緊、疊加美國監管壓力持續上升的雙重挑戰下實現的。

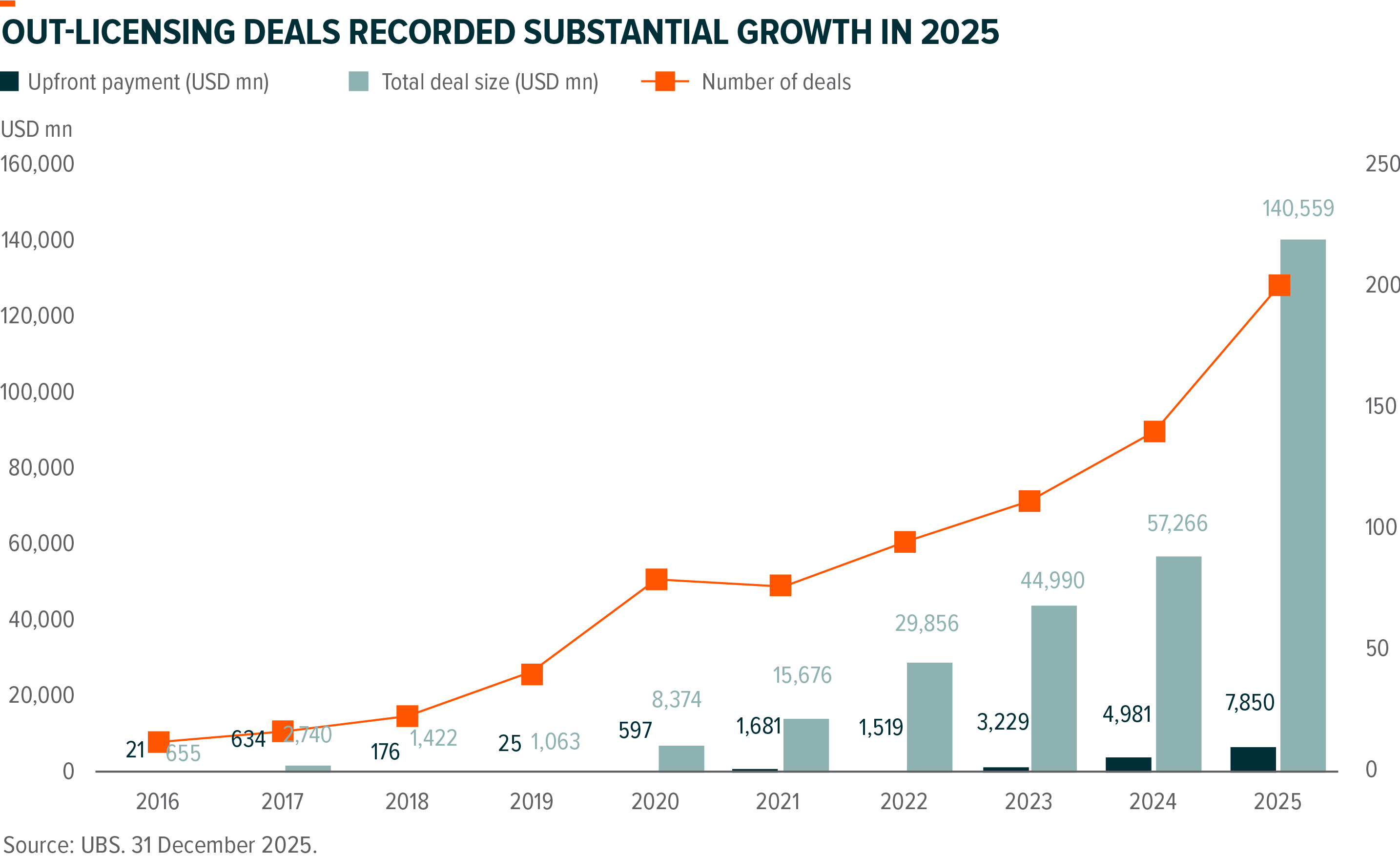

對外授權的爆炸性成長

2025年最顯著的特徵在於,中國創新葯對外授權延續強勢增長態勢。全年對外授權交易總額突破1,357億美元,較2024年的519億美元增長逾兩倍。包括葛蘭素史克、默克和阿斯利康在內的全球製藥巨頭,正日益依賴中國的研發管線,尤其是在抗體藥物偶聯物(ADC)和雙特異性抗體領域。然而,生物科技創投融資規模仍遠低於2021年的峯值。

生物科技領域迎來‘DeepSeek時刻’

生物科技領域的‘DeepSeek時刻’是2025年的流行語。康方生物的依沃西單抗在一項頭對頭的肺癌臨牀試驗中,擊敗了全球最暢銷藥物可瑞達。這個被稱為生物科技領域“DeepSeek 時刻”的事件,清晰表明中國創新葯不僅具備成本優勢,更在療效層面實現了超越,並從根本上改變了西方資本對中國研發能力的認知。

美國《生物安全法案》

《生物安全法案》作為《2026財年國防授權法案》的一部分,已於2025年12月18日正式落地生效。與初稿相比,最終版本的強制性要求有所減弱,法案正文中刪除了藥明康德、藥明生物等公司名稱,轉而由美國行政管理和預算局在2026年12月前公佈一份“受關注的生物技術公司”名單。此外,法案還包含一項不溯既往的條款(祖父條款),允許被指定的公司在禁令生效後,繼續為其客戶履行現有合同,期限最長可達五年。

為應對這些地緣政治挑戰,藥明系正加速推進全球“雙源採購”與“全球雙廠”戰略。其中,藥明生物愛爾蘭工廠提前實現盈利,製造服務需求持續強勁,凸顯了公司基於全球多元化基礎設施佈局的運營韌性。

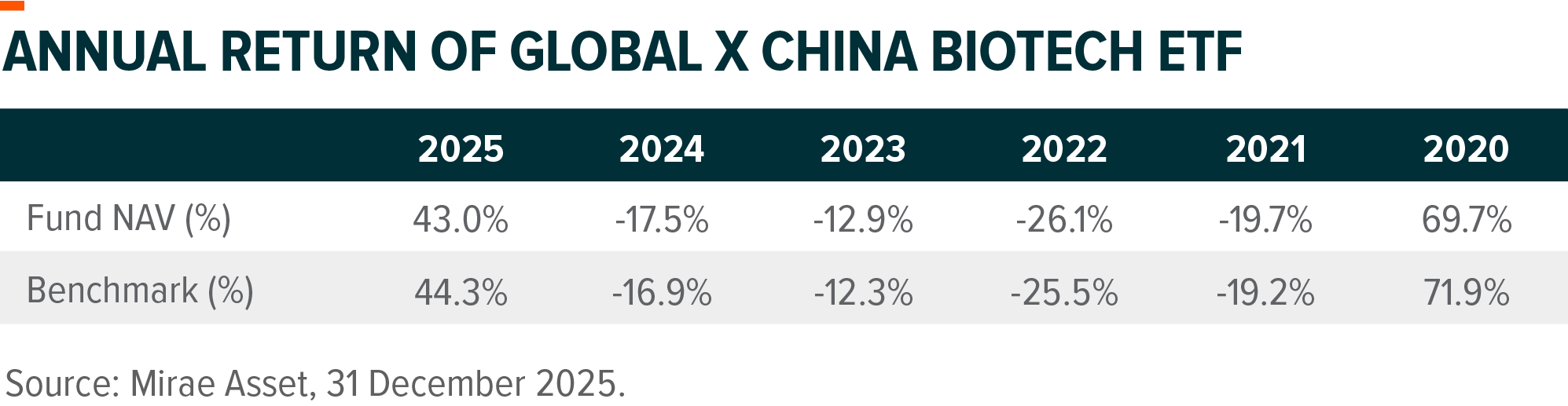

Past performance information is not indicative of future performance. Investors may not get back the full amount invested. The computation basis of the performance is based on the calendar year end, Net Asset Value to Net Asset Value. These figures show by how much the Fund increased or decreased in value during the calendar year shown. Performance data has been calculated in RMB including ongoing charges and excluding trading costs on SEHK you might have to pay. The Index of the Fund is Solactive China Biotech Index. Fund inception date: 24 July 2019.

公司回顧與展望

以下是對2025年重要ETF持倉的回顧及對2026年的展望。

百濟神州

財務里程碑:2025年百濟神州成為首家實現可持續盈利的中國創立生物科技公司,錄得正的淨利潤並實現強勁的自由現金流(僅第三季度自由現金流達3.5億美元)。

百悅澤:其旗艦產品BTK抑制劑百悅澤正式成功躋身“重磅炸彈”行列,年銷售額已逾35億美元(正逐步邁向50億美元)。在慢性淋巴細胞白血病新患者市場中,百悅澤目前已在美國市場領跑,其在規模約120億美元的全球BTK市場中佔據顯著份額。

生產本土化:2026年的一項核心戰略重點在於公司位於新澤西州霍普韋爾,耗資8億美元的生物藥生產基地和臨牀研發中心,該中心於2024年7月開始投產。美國本土生產能力的提升將有助於緩解與《生物安全法案》相關的地緣政治風險。

管線催化劑:2026年的關鍵里程碑包括:PD-1抑制劑替雷利珠單抗在多項聯合療法中的Ⅲ期臨牀試驗數據讀出,以及已獲受理並被授予優先審評資格的 BCL‑2 抑制劑索托克拉片的潛在商業化上市。

恆瑞醫藥

收入轉型:2025年成為恆瑞發展歷程中的關鍵拐點,其創新葯收入首次佔比超過公司總收入的60%。(公司數據:未來資產,2026年1月)

戰略對外許可:2025年恆瑞完成了一項里程碑式的對外授權交易,與葛蘭素史克 (GSK) 和默克 (MSD) 達成許可協議,獲得了超過130億美元的潛在收入。

進入美國市場:恆瑞正由“Out-Licensing”模式向自由商業化模式轉型。依託其美國子公司Luzsana Biotechnology,恆瑞計劃在美國市場推進核心產品的商業化落地,這是一項大膽的、高風險但同時具備高回報潛力的戰略。

GLP‑1催化劑:在國內市場,口服GLP‑1藥物的上市預計將成為重要的收入增長引擎。恆瑞計劃通過較海外同類產品更具競爭力的定價策略(約低40%左右),加速切入並擴大在代謝性疾病市場的份額。

藥明生物

地緣政治風險下的韌性:儘管公司一度成為美國《生物安全法案》的焦點,藥明生物仍展現出較強韌性。

將愛爾蘭作為安全港:公司位於愛爾蘭鄧多克的工廠成為西方客戶的重要戰略中心,目前高負荷運行,並實現提前盈利。

運營脫鉤:公司有效地將其製造業務隔離,確保服務美國客戶的高敏感項目由藥明全球生態系統內的非中國實體管理。

西方化戰略:這將涉及公司未來把歐洲和新加坡業務整合為一個單獨的法人實體。此舉旨在留住頂級大型製藥客戶,是一項關鍵的戰略安排,以滿足大型製藥客戶對供應鏈完全免受美中地緣政治緊張局勢影響的嚴格要求。

康方生物

平臺價值驗證:依沃西單抗(AK112,與Summit Therapeutics合作)的成功,充分驗證了公司專有的TETRA-Ig技術平臺的研發能力,也進一步鞏固其在雙特異性抗體工程領域的全球領先地位。

臨牀突破:具有里程碑意義的針對可瑞達開展的HARMONi-2試驗顯著提升了市場關注度,並將依沃西單抗定位為PD-1/VEGF抑制領域的潛在同類最佳藥物。

管線擴展:2026年的主要目標是將依沃西單抗的臨牀應用從非小細胞肺癌進一步擴展至更多腫瘤類型,包括胃癌和三陰性乳腺癌。

信達生物

市場主導地位:信達生物成功地由傳統的腫瘤藥企轉型為代謝疾病領域的領導者。其GLP-1/GIP雙受體激動劑,瑪仕度肽(IBI362)需求強勁,已成為中國市場的核心品牌產品,並推動公司在肥胖及糖尿病市場中佔據關鍵地位。

現金流支柱:與禮來合作開發的PD-1抑制劑達伯舒(信迪利單抗)在國家醫保目錄中維持穩固地位,為公司貢獻了可持續的現金流支撐。

美國市場擴張:藉助與禮來既有合作關係,信達將在美國啓動瑪仕度肽的關鍵2/3期臨牀試驗,旨在將其定位為除市場領導者Zepbound和Ozempic之外,具備更高性價比的替代選擇。

藥明康德

財務表現具備韌性:儘管面臨《生物安全法案》相關的不利因素,公司憑藉核心的小分子CRDMO業務,尤其是高增長的TIDES(寡核苷酸和多肽)平臺,實現了創紀錄的淨利潤。

戰略性剝離:公司於2025年初將其先進療法業務單元(即美國的細胞與基因治療業務)出售給 Altaris,從而有效消除了美國立法審查中的一個主要關注點。

人工智能:2026年的一個關鍵主題在於向人工智能驅動的藥物發現模式轉型。藥明康德正依託其對英矽智能等多家人工智能公司的長期戰略投資,逐步拓展高毛利率的研究軟件及解決方案業務。

中國生物製藥

產品組合升級:中國生物製藥扮演了主要市場整合者的角色,並於2025年7月以5億美元收購禮新醫藥,從而獲得世界級的ADC及雙特異性抗體技術平臺。

收入里程碑:公司已達到關鍵拐點,創新產品正成為主要增長引擎;2025年上半年創新葯銷售額同比增長27%。(公司數據,未來資產,2026年1月)

聚焦心血管領域:2026年1月,中國生物製藥以12億元人民幣收購赫吉亞生物,獲得其超長效給藥siRNA技術平臺。2026年的戰略重點將聚焦於Kylo‑11的商業化推進,該產品有望成為潛在的同類最佳Lp(a)抑制劑。