亞洲在半導體行業中的主導地位

概述

亞洲在全球半導體行業的地位不容小覷——該地區占全球半導體銷售額的60%。(德勤,2020年。)

在西方半導體產量下降的同時,亞洲地區誕生了來自韓國、日本、中國和台灣地區的主導半導體行業的領先企業。

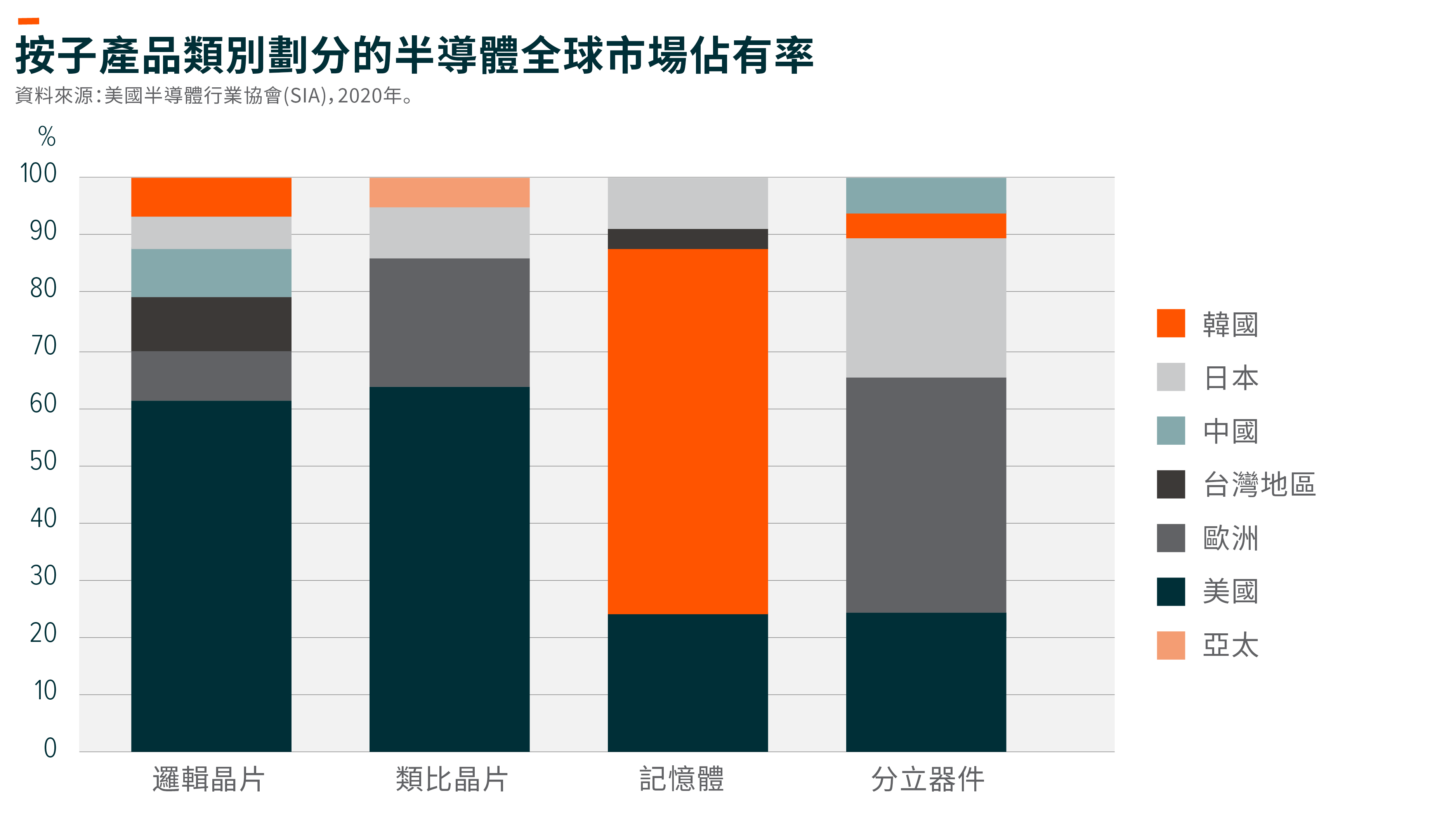

韓國的市場主導地位

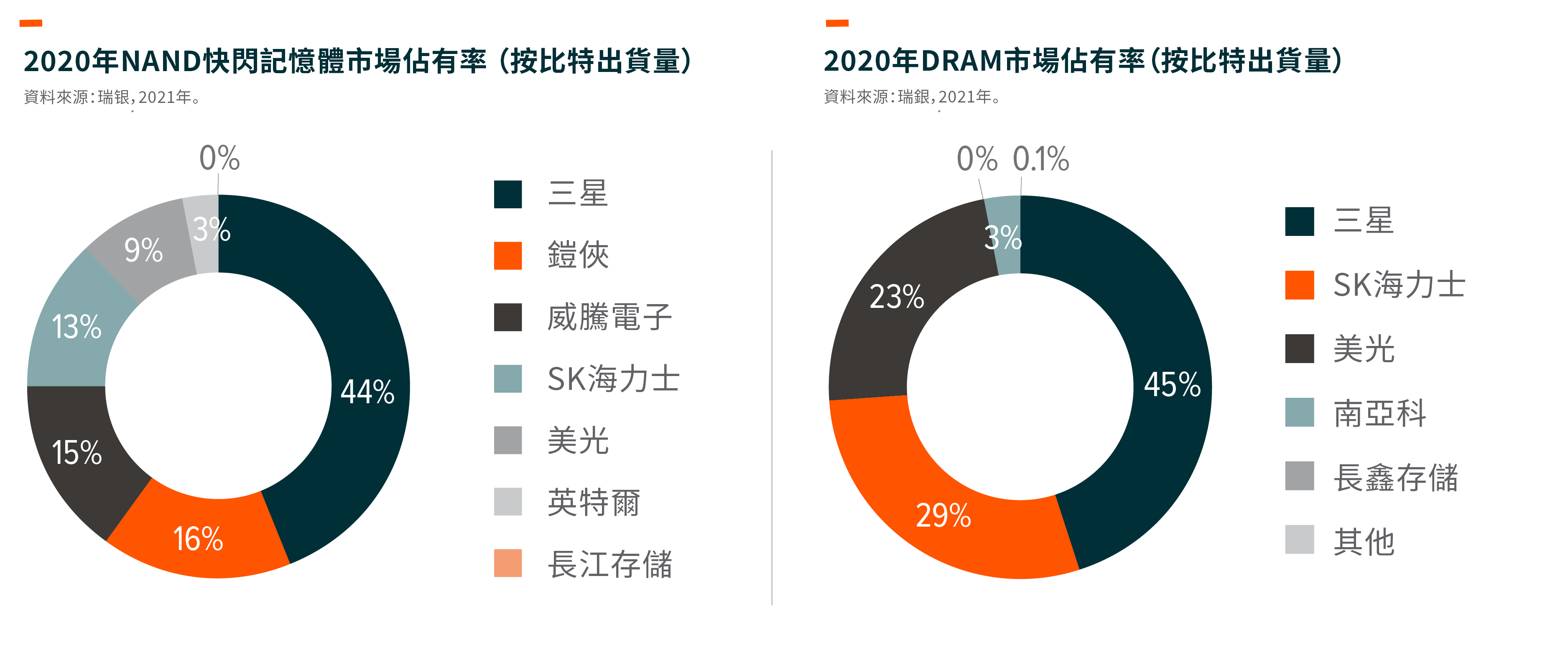

韓國已經佔據記憶體市場的主要市場佔有率,在記憶體遷移技術和降低每比特成本方面處於領先地位。於2020年,三星和SK海力士合共佔動態隨機存取記憶體(DRAM)市場74%的比特出貨量,以及59%的NAND市場佔有率(瑞銀,2021年。)。韓國也擁有規模可觀的晶圓代工企業和國內的產業供應鏈,能為本土生態系統提供支援。

台灣地區邁向晶片製造之巔

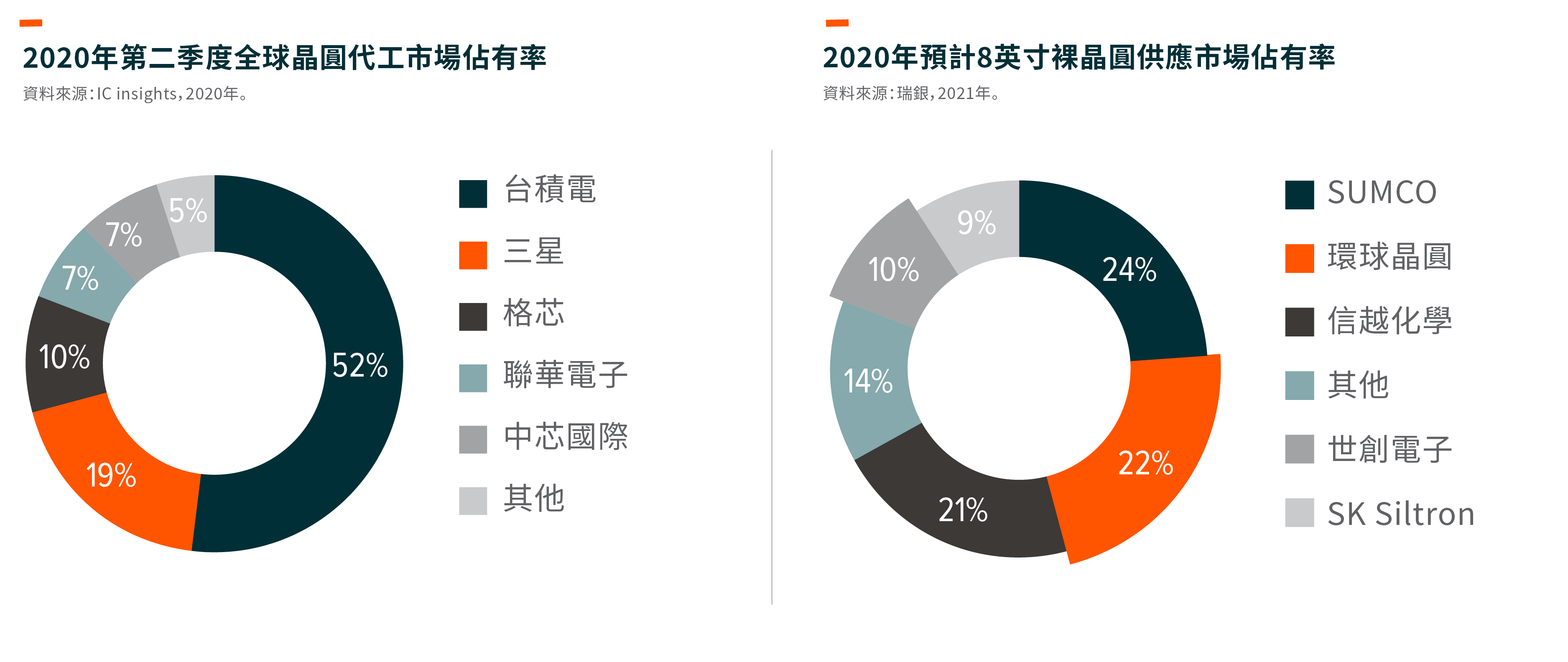

通過將半導體與硬體整合在一起,台灣已經發展出連接良好的製造供應鏈。該地區的競爭優勢包括晶片製造、裸晶圓生產、**積體電路(IC)設計、提供協力廠商測試服務的外包組裝和測試半導體(OSAT)公司。

台積電(TSMC)是其中最著名的領導企業,該公司佔據晶圓代工業務的最大市場佔有率,並繼續在節點遷移方面處於技術領先地位。聯發科技是智慧手機系統級晶片(SoC)的兩大主要供應商之一。收購世創電子後,環球晶圓將在裸晶圓佔有25%的市場佔有率,在全球範圍僅次於日本的SUMCO。**(摩根士丹利,2020年。)

中國半導體行業的轉捩點

儘管目前中國在半導體領域的全球市場佔有率仍相對較低,但政府的支持措施使中國有追趕競爭對手的潛力。自2014年以來,中國已經通過其國有產業投資基金——國家積體電路產業投資基金投資6500億元人民幣。我們看到資金和人才不斷地流向中國的晶圓代工企業、無廠半導體企業(將硬體製造外包的企業)以及其他半導體企業,從而為這些企業提供支持。

日本成為上游領域的專家

日本在半導體行業的優勢包括原材料和設備。信越和豪雅等涉及晶片製造廠和設計公司的上游半導體企業**在全球佔據領導地位。東京電子是全球前三大半導體設備製造商之一,而索尼仍然是圖像感測器技術的領導企業。

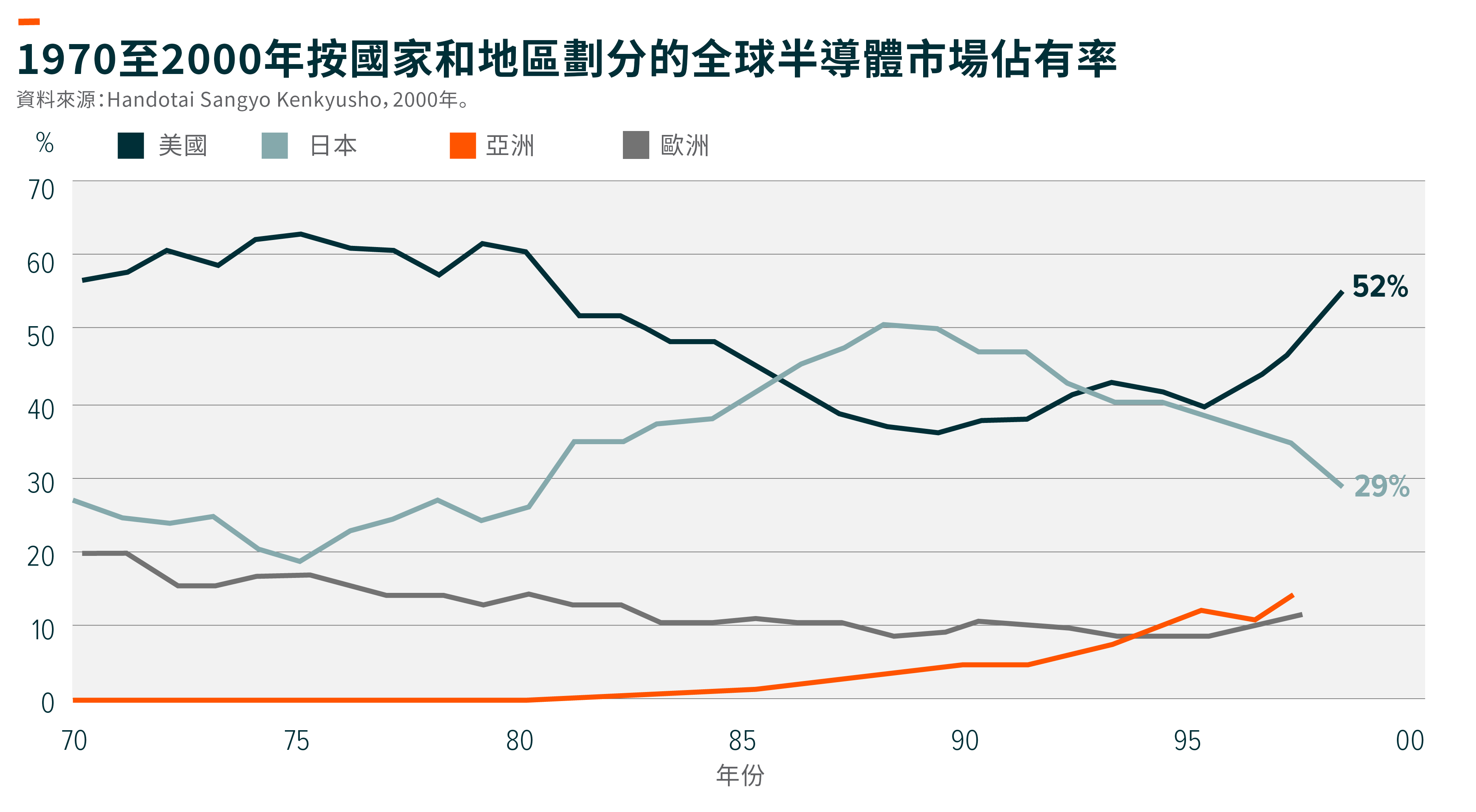

日本技術發展的興衰(1970年至2000年)

在1987年至1979年間,在日本政府的指導下,日本的企業開始實施超大型積體電路(VLSI)研究專案。 該專案由日本5前大半導體企業(日立、三菱、富士通、東芝和日本電氣)牽頭,投資規模達720億日元。日本因此通過這項頂級研究項目,在核心通用技術中實現行業首次突破,並在20世紀80年代推出64Kb、256Kb和1Mb的DRAM產品,成為DRAM技術的領導者。1987年,日本佔有超過80%的DRAM市場佔有率(環球時報,2019年。)。同時,在全球半導體市場佔有率上也超越美國─日本達48%,而美國為39%。(Handotai Sangyo Kenkyusho,2000年。)

我們認為以下因素導致日本半導體行業在90年代走向衰落:1)持續的美日貿易戰和1986年簽訂的《美日半導體協議》給日本DRAM製造商帶來了不利的***財政/貨幣政策、稅率和貨幣影響,2)日本半導體公司高度集中於DRAM領域,缺乏多樣化的產品組合。隨著個人電腦下游需求暴漲,中央處理器(CPU)和圖形處理器(GPU)等其他半導體產品變得更加重要。3)記憶體製造商不斷縮小與日本製造商的成本差距。

韓國和台灣地區以數代晶片建立半導體傳承(1990年至2020年)

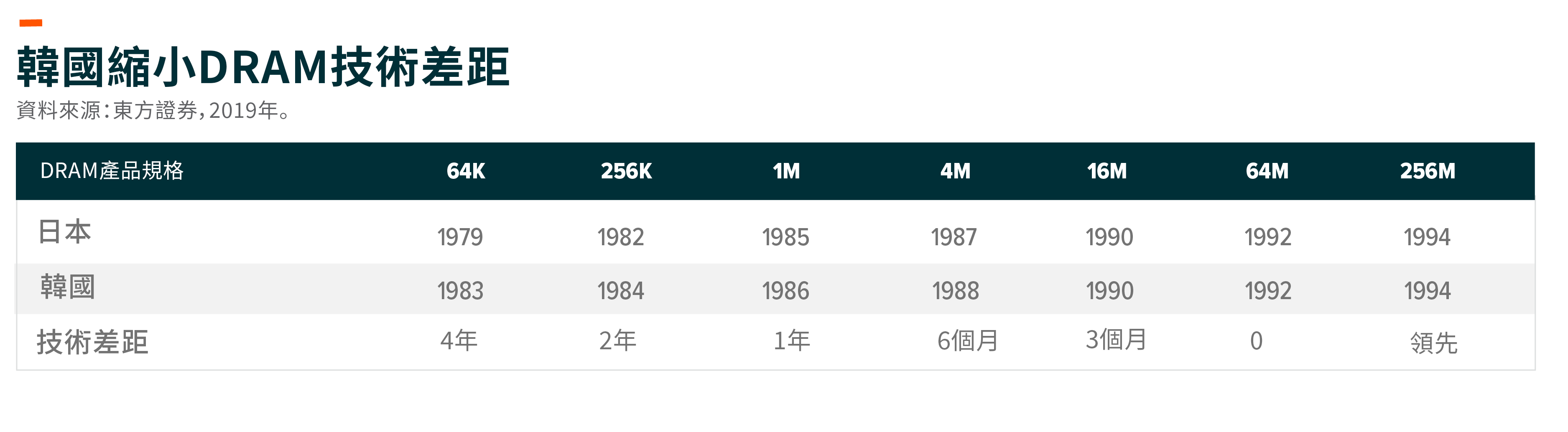

韓國企業為了追趕日本的先進儲存技術,在研發方面投入大量資金。例如,三星在1987至1992年間的平均資本支出佔收入的比例為40%,而行業平均水準為21%。(Monolithic,2011年。)隨著通常用於當時大容量多媒體系統的64M DRAM的推出,韓國與日本企業間的技術差距從1983年的4年縮小到1992年的零差距。

在1987年台積電成立之前,大多數積體電路公司都採用積體電路製造商(IDM)的商業模式,即設計和製造流程集於一體的模式。台積電和其他晶圓代工公司在之後建立了更先進的商業模式,將晶片設計流程與製造分離。之後,台灣企業能夠借助其相對較低的勞動力成本來發展半導體製造業。