亞洲創新者主動型ETF:2022年第2季度回顧

概覽

在投資組合中,我們持續投資於自動駕駛及電動車、氣候變化、半導體、電子商務、機械人及人工智能(AI)等增長型主題。

回顧

2022年第2季度,亞洲股市持續動盪。本季度早些時候,烏克蘭悲劇及上海長達兩個月的封鎖對市場造成打擊。由於電動車電池及所有增長股暴跌,特別是在市場推測將出現供應短缺導致原材料價格上漲的推動下,令投資組合受到衝擊。而在本季度晚些時候,得益於上海解除封鎖以及原材料成本壓力減輕,經濟開始復甦,我們的大部分持股收回失地。

電動車電池股承受最大風險

一段時間以來,電動車電池專家一直警告稱,鋰和鈷等關鍵材料的供應可能不足,或將導致成本大幅上升。因此,電動車的需求可能會疲軟,電池供應鏈的利潤可能遭到擠壓。

這正是2022年上半年發生的情況,於截至2022年3月的短短12個月內,鋰價上漲7倍。1自然,相關股票的股價在1至4月之間進行調整。

然而令很人驚訝的是,電動車的普及率並未停止增長;相反,增長勢頭愈發強勁。在中國,電動車(包括插電式混合動力車)的普及率於2022年5月達到26%,高於2021年12月的20%。2普及率的上升有兩個原因。首先,儘管電動車電池成本上升,但傳統發動機車的維護成本也以幾乎相同的速度上漲。2021年3月至2022年6月期間,中國汽油零售價按年上漲60%。透過簡單的數學計算,我們發現,按6月份的燃油價格計算,電動車及內燃機車的維護成本差距擴大到每年近2,000美元。3

其次,消費者目前愈發了解並更願意購買電動車,而不考慮成本。這是因為消費者開始欣賞電動車的各種價值主張,包括設計、加速功能、更寬敞的內部設計及露營用途等。

因此,在經受住最大的風險之後,我們現時更有信心電動車在可預見的未來將依然受到歡飲。

亞洲面臨通脹壓力的可能性低

抗擊通脹以及隨之而來的衰退風險,已成為今年全球股市面臨的主要阻力。幸運或者說不同尋常的是,中國今年似乎沒有受到通脹的影響。

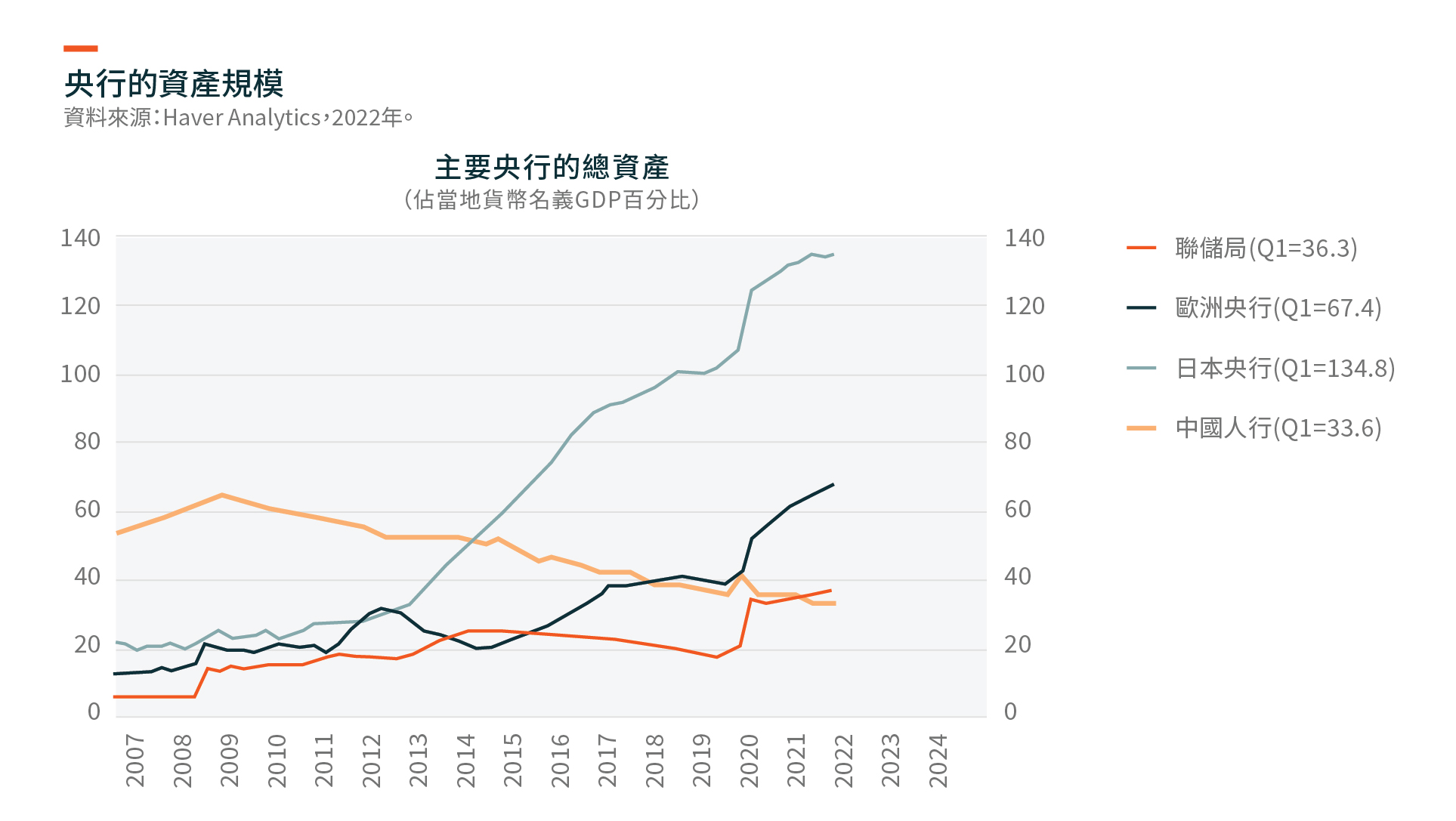

除烏克蘭悲劇以及新冠疫情導致的供應中斷外,當前的通脹壓力主要歸因於發達經濟體過去兩年過度寬鬆的財政及貨幣政策。於抗擊新冠肺炎疫情的早期,美國大量發放救濟與補貼成功地提振經濟及勞工市場。然而,這最終導致商品需求增長及需求過剩、港口擁堵以及通貨膨脹4。因此,為給通脹降溫,美國轉而採取加息等降溫措施。

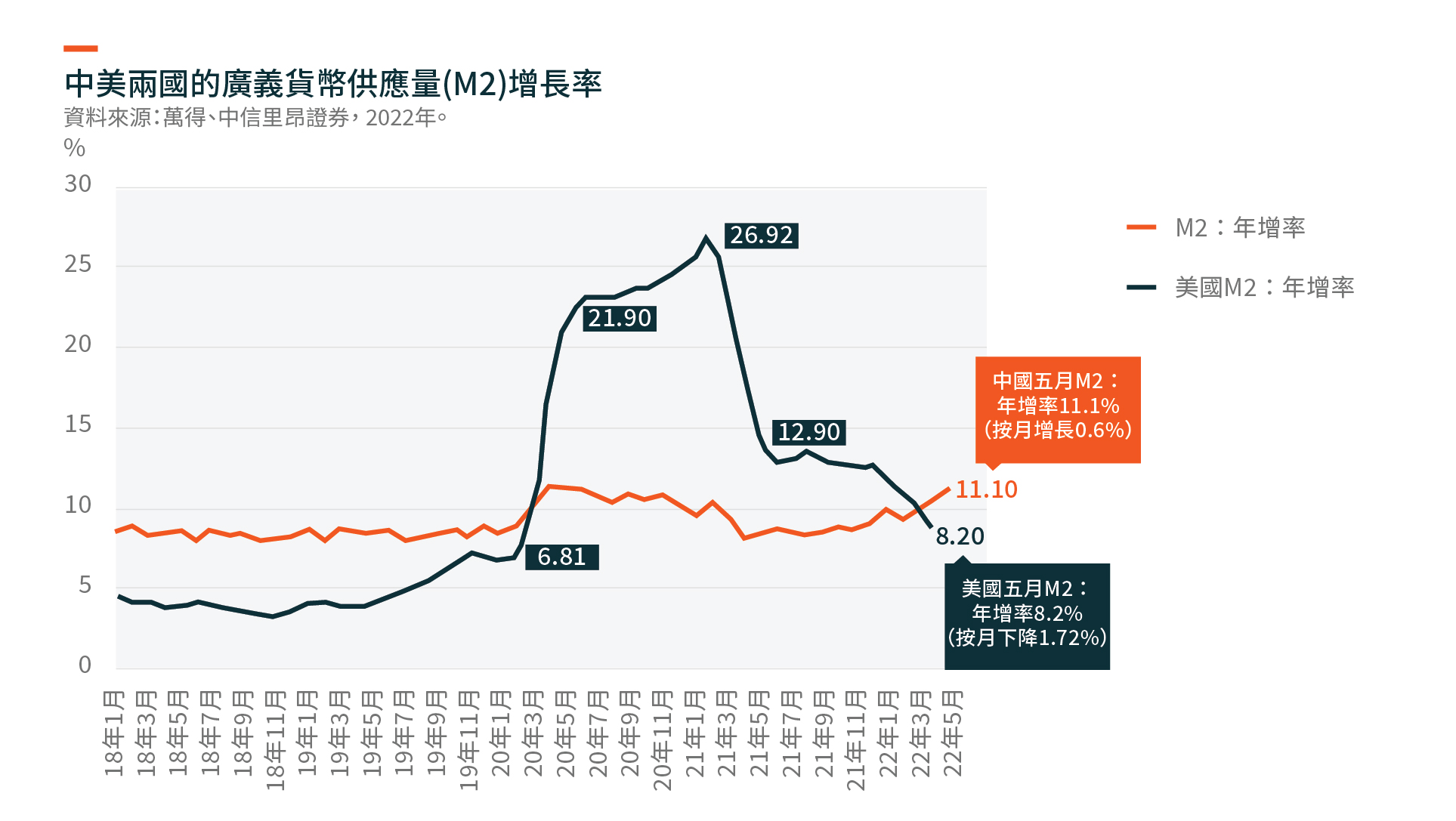

令人意外的是,與以往環球金融危機期間採取的行動不同,中國於過去兩年並未採取太多提振經濟的措施。這是由於政府持續關注於房地產行業及其他供應過剩行業的去槓桿行動。中國政府還針對互聯網企業出台很多監管規定,導致企業決策暫停並取消招聘。最重要的是,儘管央行放寬貨幣條件,但中國的清零防疫政策降低貨幣乘數上升的可能性。總而言之,這些行動表明中國在過去兩年一直處於收緊的經濟模式。2021年,衡量流動性狀況的常用指標——新社會融資總額(TSF)增長率為-10%。5

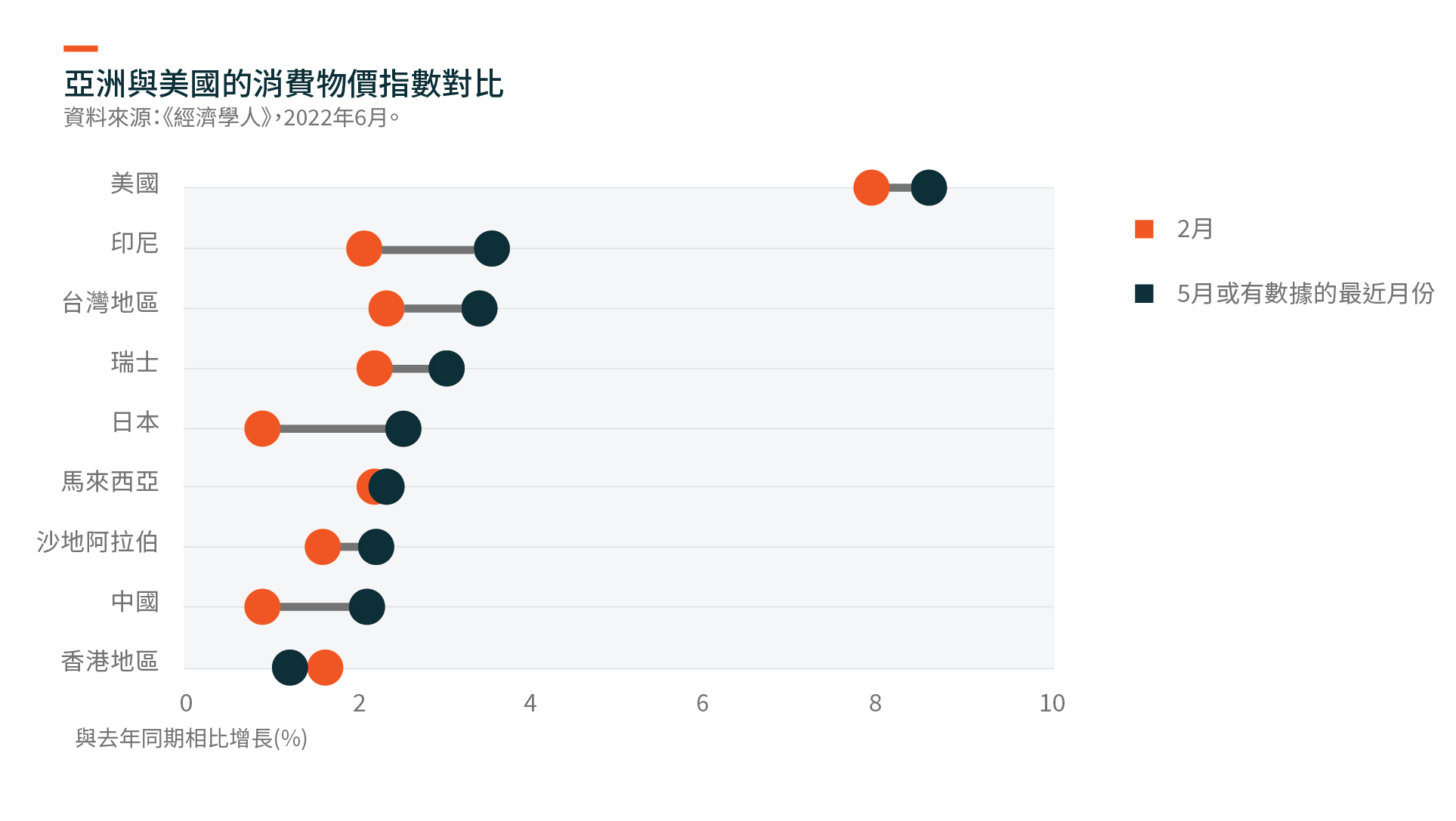

其結果是,中國6月份的消費物價指數僅為2.5%左右,而美國同月消費物價指數達到9.1%。考慮到勞工市場受到衝擊,我們預計到今年年底,中國能夠將消費物價指數控制在3%上下。

很大程度上來說,亞洲地區具有與中國相似的特徵,因為亞洲大多數國家在發放補貼方面均保持審慎。因此,通脹壓力應該不及美國與歐洲嚴重,而後者也更直接地受到俄羅斯入侵烏克蘭的影響。從絕對意義而言,通脹環境對亞洲不利。但相對而言,亞洲於未來數個季度的狀況要優於其他主要市場。

印度是新興市場的榜樣

印度股市一直保持堅韌,今年迄今的表現優於其它亞洲市場。鑑於印度是商品淨進口國,今年第1季度商品通脹更為嚴重,對印度市場造成衝擊,但商品價格下跌的前景日益明朗,近期股市出現反彈。此外,最近幾個季度印度稅收持續強勁增長,令政府能夠加大對公共資本支出的投入。作為新興市場投資者,我們早就觀察到,新興國家強勁的稅收帶來很多益處——幫助形成社會基礎設施的協同效應,並促進提高生產率。這聽起來有悖常理,因為大多數已發展國家都在與高稅收作鬥爭。然而,對整個新興市場而言,問題恰恰相反——稅收來源過少,政府無法提供公共產品。我們認為,透過2017年決定性的稅制改革,印度最終建立起龐大的稅收來源。總體而言,印度現時可享受唾手可得的改革成果,並具有後發優勢,我們看好印度作為新興市場的典型學習案例。

台灣半導體

在美國眾議院議長蘭茜·佩洛西不顧中國大陸強烈反對訪問台灣地區後,台灣地區市場受中美之間不斷升級的緊張局勢所影響。人們擔心中國大陸與台灣地區可能爆發軍事衝突,但我們認為這種可能性並未因此升高。此外,對未來幾個季度半導體需求疲軟的擔憂亦令台灣地區股市承壓。過去數月,我們減少對台灣地區股票的持倉,但我們相信,台灣地區股票的估值正變得更具吸引力,只需等待最有利的進場時機。例如,亞洲頂尖晶片設計公司聯發科技的預期市盈率為8倍,預期股息率為11%。半導體需求終將恢復,畢竟半導體對現代生活及互聯世界是必不可少的。

中國能否憑藉清零政策贏得防疫戰?

與大部分市場觀察者一樣,我們不完全理解為甚麼在新冠病毒新變異株致命性下降的情況下,中國仍然堅守嚴格的清零防疫政策。但至少,我們目前更好地理解清零防疫政策取得成功所需的條件:快速檢測出感染者並即刻實施部分封鎖。

上海遭遇了長達兩個月的全面封鎖,而由於擔心上海的崩潰可能在其他城市重演,中國股市經歷大規模調整。然而我們發現,其他大城市發生全面封鎖的可能性較小。

事後看來,擁有2,700萬居民的上海沒有做足準備對抗Omicron變異株,該市官方仍沿用Delta佔主流時行之有效的防疫方案,然而Omicron變異株的傳播速度較Delta要快得多。相比之下,深圳更新防疫方案以阻止Omicron變異株的傳播。首先,該市立馬增加核酸檢測樣本數量,有助於更快識別感染者。其次,該市發現一群感染者後立即實施部分封鎖。結果相當鼓舞人心——深圳市僅於3月下旬經歷了一週的全面封鎖,並很快恢復正常的經濟活動。

在確定哪種應對病毒的政策最有效後,中國大多數城市目前依循深圳模式:極速識別感染者,並快速封鎖出現確診病例的區域。這就是為甚麼我們預計不會再發生類似上海的災難性封鎖,儘管可能偶爾出現部分封鎖。