关于新冠肺炎在中国的最新情况

收听

迅速改变清零政策

在这篇文章中,我们探讨了中国新冠肺炎感染的最新情况,关于个案数量的最新证据,边境开放时间表以及我们对经济正常化道路的预期。

主要重点

- 我们相信中国可以比市场预期的更早开放。经济有可能从2023年2月起实现正常化的道路,比2023年中期的预期提前很多。

- 早期的证据表明,大城市的新冠病例已经达到峰值。我们认为,农村地区可能在农历新年前后达到高峰。

- 虽然我们没有死亡数据,但鉴于较短的康复期以及较新的Omicron变种的症状比以前温和,我们相信实际死亡率可能比以前低。

偏离清零政策–可能是导致2022年12月新冠个案大幅增加的原因

中国在2022年12月初从其严格的清零政策中转向,放松了对封锁和频繁的大规模测试的控制。此外,新冠感染现在被降级为B类传染病。12月出现了非常高的病例数负荷。我们认为,在病例仍在上升的情况下取消禁闭以及大规模检测会导致12月份新冠病例的大幅增加。据彭博新闻报道,由于地方政府不再进行大规模检测–一天内(2022年12月20日)可能有3700万感染者,多达2.48亿人,即18%的人口可能在12月的前20天里感染了新冠肺炎。(来源:彭博新闻社,截至2022年12月23日)。

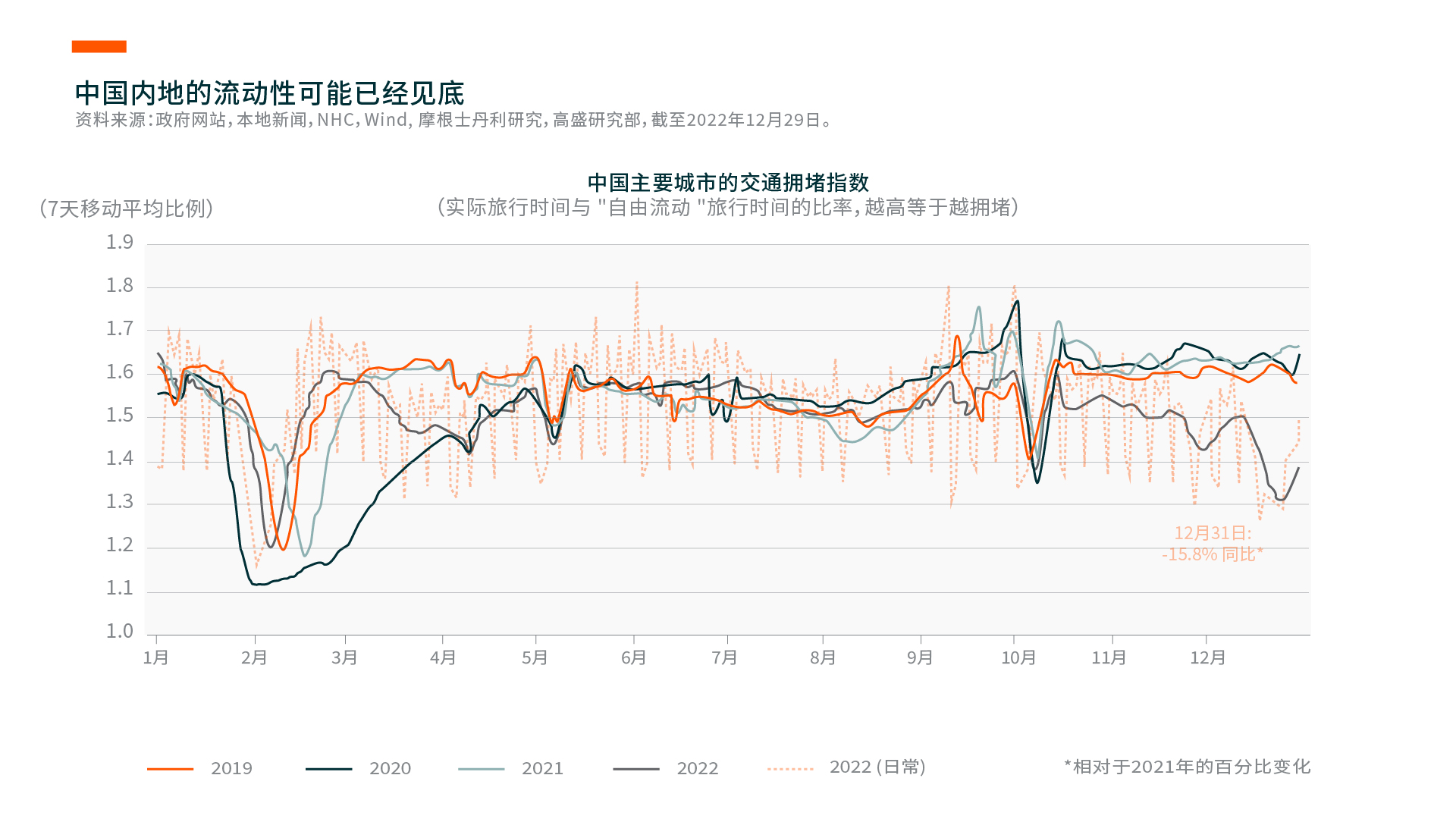

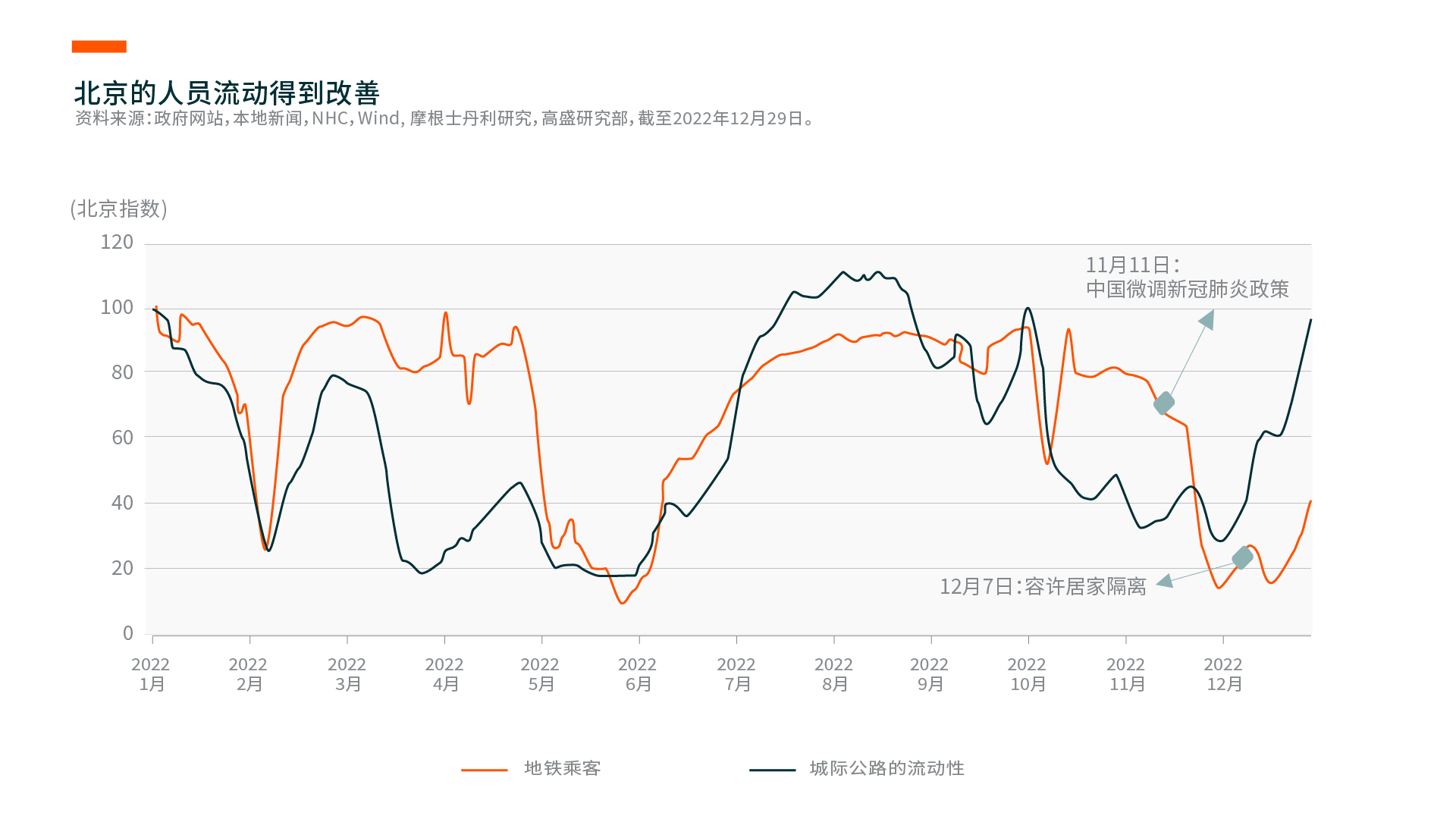

新冠肺炎何时会达到峰值 – 虽然现在仍没有定案,但我们试图从早期的证据来评估这一点。到目前为止,政府的官方评论表明,较大的城市已经达到顶峰。例如,根据中国疾病预防控制中心的流行病学家吴尊友的说法,北京、天津、河北省、成都和重庆的新冠病例估计已经过了高峰。同样,根据广州市卫生委员会的数据,从2022年12月23日开始,到发烧诊所就诊的病人数量开始减少,从发烧高峰期的每天6万人次下降到1.9万人次。农村病例可能还没有达到顶峰。虽然农村地区的高峰可能还没有达到。农历新年的旅游高峰可能会提前到来。全国范围内的流动性数据(截至2022年12月27日)正在改善。我们看到北京、广东和重庆等地区的流动性有所回升。直到2022年12月26日,上海的流动性仍然低迷。

医疗能力迅速提升 – 截至2022年12月25日,中国的ICU总床位数为18.5万张,根据NHC的数据(与2022年12月9日的13.8万张相比)。总的来说,以农村为基础,ICU占用率一直徘徊在50%左右,二级及以上医院的床位占用率约为60%,尽管一些受新冠肺炎影响最严重的省份的医疗资源仍然接近饱和。关键的未知数和风险包括:1)再感染发生的频率,2)它们与最初的感染相比的严重程度,以及3)它们的长期健康影响是什么。在北京大学领导的一项研究中,研究人员检查了来自世界各地的660万个病例,发现所有前Omicron变体的平均再感染率约为2%。

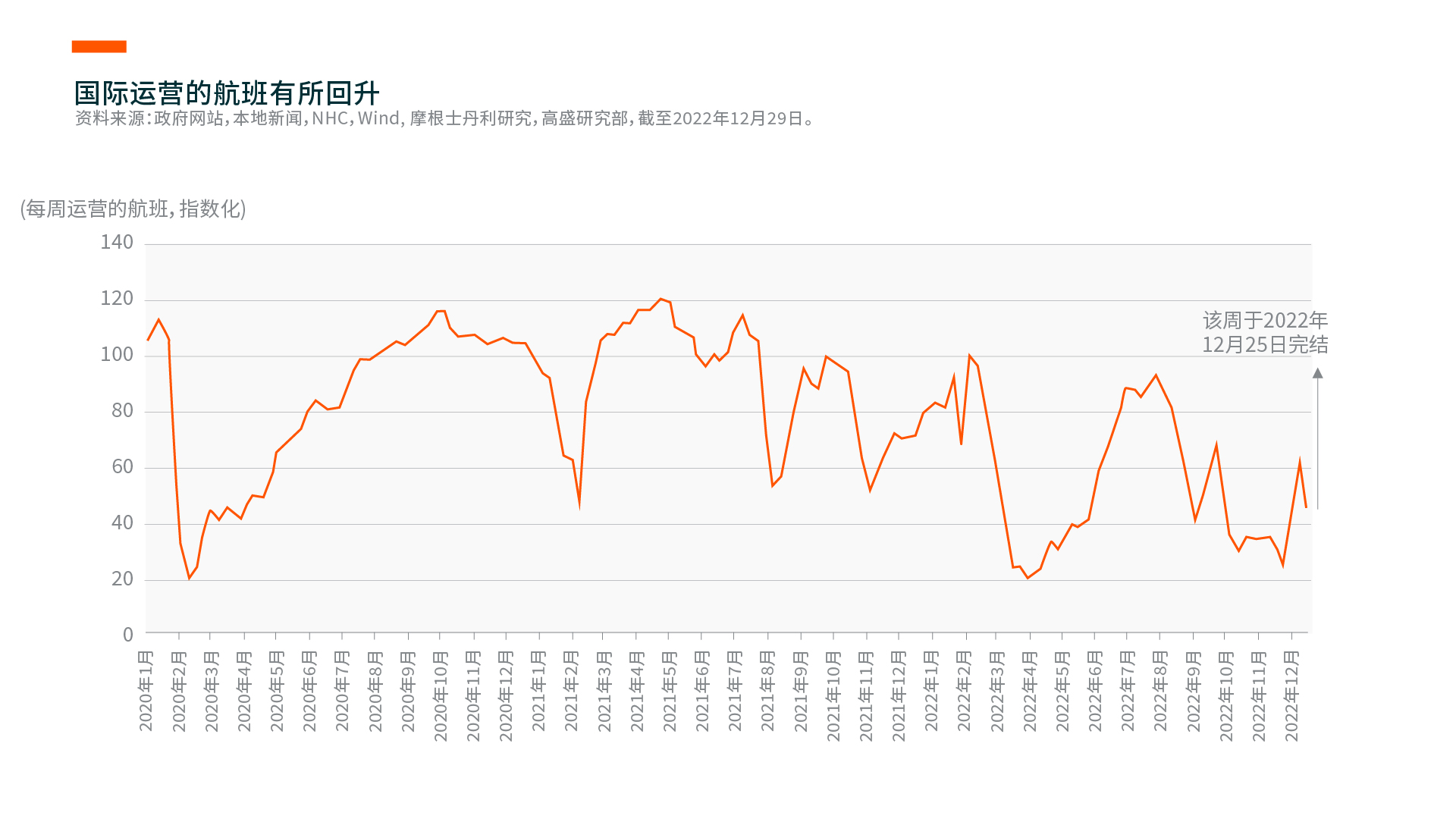

1月8日起开放边境 – 这是自2022年11月中旬首次放宽新冠防控以来重新全面开放的最后一个障碍。由于新冠被降级为 “B类 “传染病,入境旅客只需在出发前出示阴性检测报告,在抵达时不需要进行检测或检疫。外国人签证和赴港商务/旅游许可证的发放也将恢复,而国际航班和出境旅游也将逐步恢复。

人员流动数据

如何为中国消费带来影响– 对于那些估计已经过了新冠感染高峰期的城市,我们看到不同类别的消费复苏。例如,一线城市餐馆的餐桌营业额开始迅速反弹,原因是那些从新冠感染中恢复过来的人对堂食的需求被压抑。服装和可支配品类的销售仍然低迷,这可能是由于在疲软的宏观形势下消费信心不足。与旅游有关的支出也出现了令人鼓舞的改善迹象。根据同程艺龙的数据,与2020年同期(疫情前)相比,国内航班的整体预订量增加了2%,酒店预订量与2020年同期相比增加了32%。国内免税品消费连续恢复。根据花旗研究,2023年1月1日,三亚的平均酒店入住率达到76.2%,一些受欢迎的高端酒店几乎满员。我们预计即将到来的春节假期将出现强劲的消费反弹,因为中国大多数大城市已经过了新冠感染高峰期,流动性恢复了。

市场影响 – 自2022年12月以来,清零政策的放宽清楚地表明,政府将把经济复苏置于其他议程之上。清零政策的下降是对中国经济最有效的政策刺激。当負面的影响越短,我们将看到今年对GDP的刺激作用越大。考虑到目前的感染率,我们可以看到大多数地区的病例在春节后达到高峰(而对GDP影响更大的高级别城市甚至更早)。这将对整体经济活动产生更温和的影响,因为在节日期间是大多数制造业/经济活动的淡季。