创新竞赛:中国多晶矽行业如何提升竞争力

太阳能级多晶矽的大规模生产始于21世纪初时德国政府加大对洁净能源的推广力度。

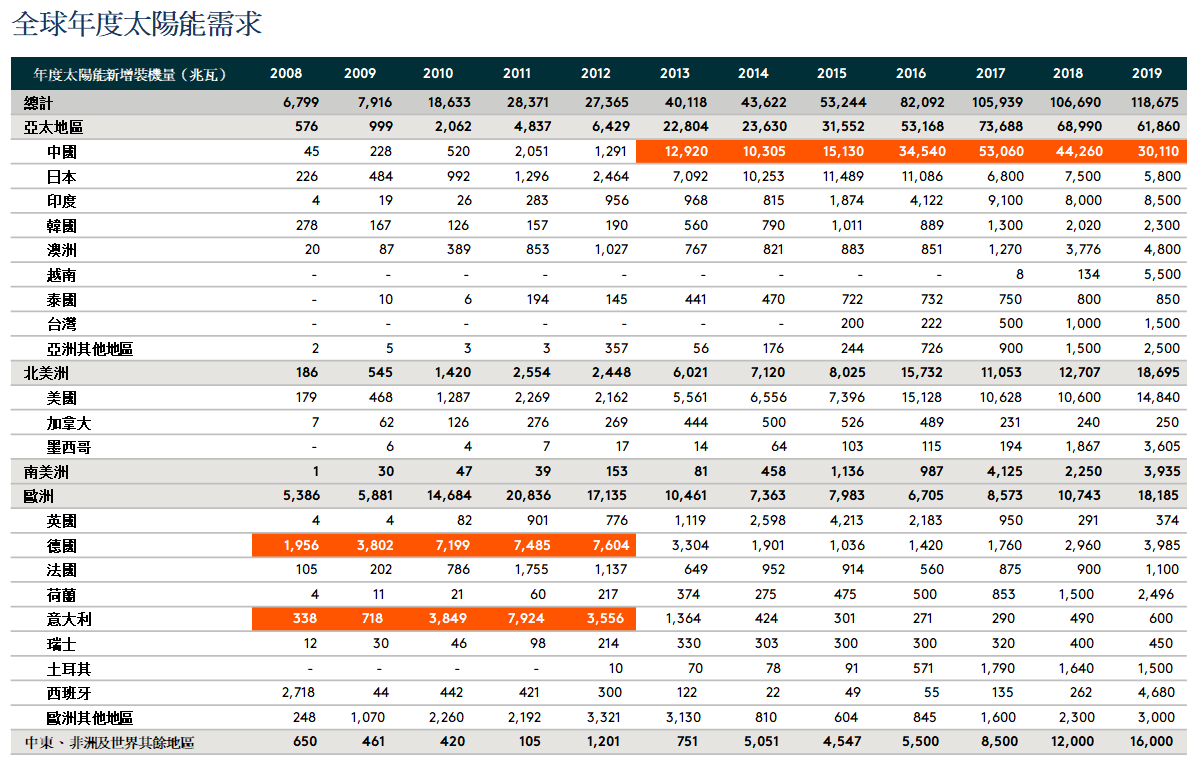

瓦克化学股份是一家生产半导体级多晶矽的德国公司,在该领域处于领先地位。直至2013年,德国及意大利皆为光伏的主要市场。自那以后,中国政府开始推动中国市场占据全球的需求及供应。

时间范围

欲了解多晶矽的发展史,最好分三个阶段来理解:

- 阶段I:2008年前-领先供应商为瓦克化学股份,主要需求来自于欧洲。

- 阶段II:2008年至2017年 - 需求由欧洲转向亚洲。亚洲领先企业OCI及协鑫分别开始著手降低单晶矽及多晶矽的成本。

- 阶段III:2018年后 - 下游晶圆领导者隆基推出了单晶矽产品,紧随其后的是中国新多晶矽生产商,其生产成本甚至更低。

计划、采购、制造

瓦克化学股份的多晶矽业务始于阿尔茨运河沿岸,16公里长的阿尔茨运河连接著阿尔茨河及萨尔察赫河。即使在今天,阿尔兹河的水力发电也可持续产生廉价稳定的电力,这是瓦克化学股份的关键优势之一。能源成本仅占瓦克总成本的10%,而行业水平超逾30%1。同时,劳工成本占比为34%,而行业水平为5%1。2017年,瓦克的人均劳工成本超逾每年85,000欧元,而一家具代表性的中国制造商的人均劳工成本仅为每年10,000欧元1。

OCI及协鑫正是从这一点开始削减成本。不同的是,这两家公司正分别以两种不同的方式努力使成本由40美元/千克降至25美元/千克。1。OCI专注于扩大产能,以享有规模经济效益并降低固定成本,如工厂建设折旧及摊销、部分设备共享成本及管理费用等。然而,协鑫更注重以国产设备取代进口设备以及改进技术,最终实现除材料及能耗之外,还能削减机械投资。

至2010年,协鑫新增愈多产能,享有规模经济带来的额外利益,并成为成本最小化的领先企业。然而,当时协鑫对电力成本的关注较少。他们将工厂建设于华东地区,该地区的电力成本同韩国及德国一般高。2018年后,隆基取代协鑫组成新的供应链并成为技术领导者。通威及大全等公司从协鑫的错误中汲取教训,在中国西南及西北地区建设新增容量,这些地区的电力成本仅为华东地区的三分之一。

国际政治及贸易政策在行业动态中发挥重要作用。例如,在2012年中国对美国多晶矽征收反倾销及反补贴关税,作为美国对中国太阳能电池出口征收关税的回应。结果导致瓦克于美国设立新工厂的竞争力远低于中国同行。

更快、更优、更强

多晶矽的生产是典型的化学提纯流程,需要四个关键性投入:金属矽、提纯设备、能源及劳工。中国是最大的金属矽出口市场,并拥有最低的零售电力成本及劳工成本。经过关键设备国产化后,中国企业量确立了量产中的竞争优势。随著中国成为多晶矽乃至晶圆、电池及模组的最大供应商,物流成本降低,关税及供应链稳定性等其他问题也得到缓解。太阳能供应链中的中国企业似乎正在从海外竞争对手手中夺取市场份额。

对于身处经济低迷时期的行业参与者而言,现金成本、平均售价及流动性均是至关重要的因素。从长远角度,我们认为降低成本是推动企业发展的关键因素。多晶矽领域的决定因素更多在于高效的提纯方法、更便宜的设备、电力以及自动化。如果致力于降低电力成本的创新没有带来指数增长,以及在技术、设备及自动化方面没有任何技术上的变化,则对行业新进入者十分不利。

根据各企业的产能扩张计划,就能轻易摸清整体格局。然而,倘若出现重大创新,无论行业新进入者抑或是采用更优技术的现有参与者中都有一方会是赢家。我们应该看到行业动态中全新开端,而不是直接看一个整体。

我们的预期

从投资的角度来看,我们认为技术的采用及创新对于企业的兴盛及扩张一样重要。各个中期的新增产能、需求时间、技术、选址、人力及自动化间的平衡等方面,行业参与者应该走出自己的正确道路。

降低生产成本对企业的发展至关重要。降低成本的方法有以下几种:1)创新提纯方法及设备从而降低能耗;2)透过规模经济降低固定成本摊销;3)矽基太阳能电池出现革命性变化。技术创新及应用或是该行业发展的主要驱动力。

预计于不久的将来,中国五大多晶矽生产商的市场占有率将超逾56%2。随著市场整合的加速,预计前五大制造商将凭借拉动需求、快速城市化及终端行业对产品的需求继续保持多晶矽市场的领先地位。

是时候抓住机遇了

未来资产相信在可预见的未来,中国多晶矽市场将继续主导全球的生产及消费,并保持健康增长。我们的Global X 中国洁净能源 ETF 使您能赶上这一行业的浪潮。

本文仅为教育性用途,并非作买卖任何证券的招揽、要约或建议。