英特尔7纳米晶片延迟推出的影响

背景介绍

英特尔于其2020年第二季度的业绩发布会上表示,7纳米节点的推出日期较原定2021年底的推出日期进一步推迟6个月。这令其实现生产7纳米晶片的计划目标落后整整一年。管理层表示,可能将部分晶片产品的生产外包予第三方制造商,以缩减延期。在本文中,我们将探讨英特尔的最新动态对更广泛行业的影响,及对亚洲半导体供应链的影响。

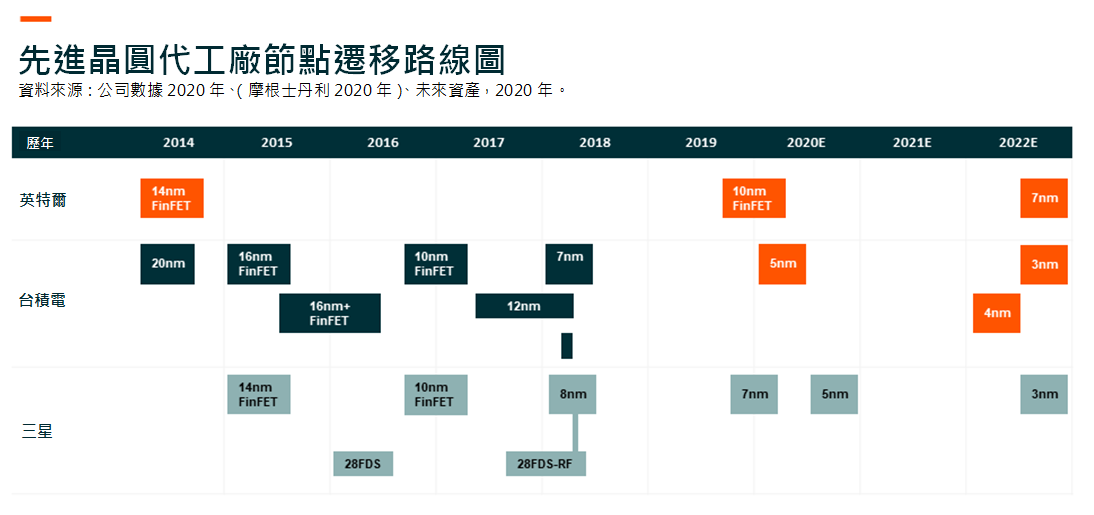

晶圆代工厂节点迁移时间线

按英特尔目前的时间表推算,其7纳米制程将至少落后于台积电4年,落后于三星3年。在14纳米及10纳米节点多次延迟并最终于2019年推出后,该公司的节点迁移一直落后。

集成设备制造商(IDM)及晶圆代工厂

台积电将成为英特尔节点迁移难关的主要受益者。在此英特尔事件背后,是一场已持续数十年之久的行业斗争。在台积电于1987年成立之前,大多数集成电路公司均采用内部设计及制造的IDM模式。台积电及其他晶圆代工商已发展出一种新商业模式,即晶片设计及制造由不同公司进行。在整个半导体行业,IDM的市场份额一直输给晶圆代工厂及无晶圆公司。如今,IDM与无晶圆厂之间的差距愈加扩大,这证明张博士(台积电创始人)观念之正确。节点迁移需大量资本投资及高利用率才能盈利,无晶圆厂(仅设计)加上晶圆代工厂的业务模式比IDM更有效。

台积电:英特尔延期的主要受益者

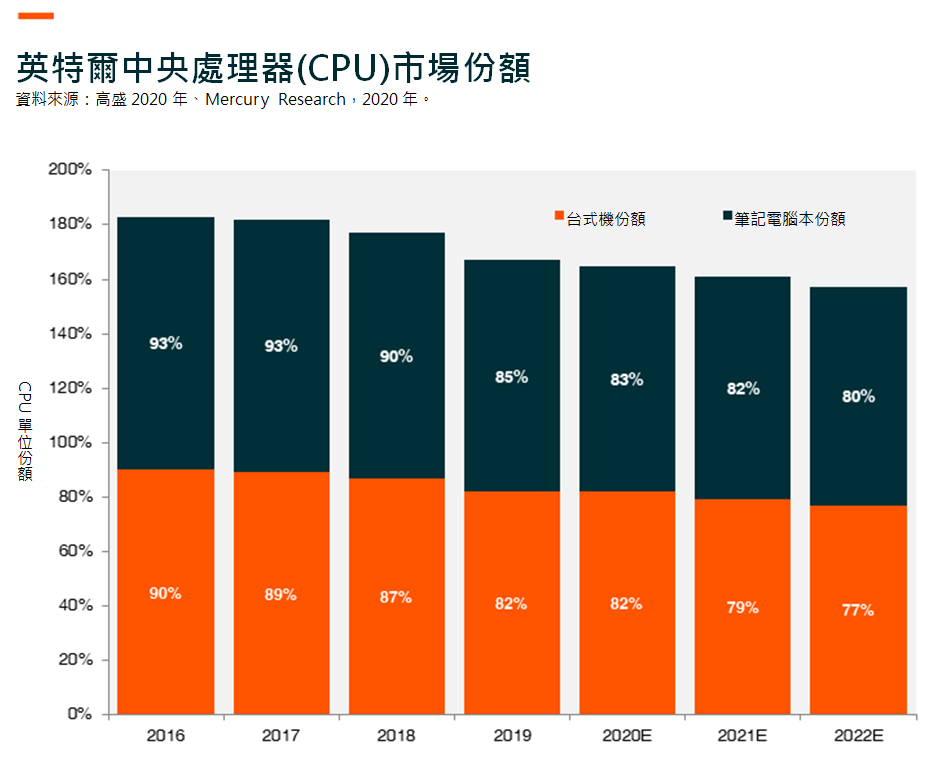

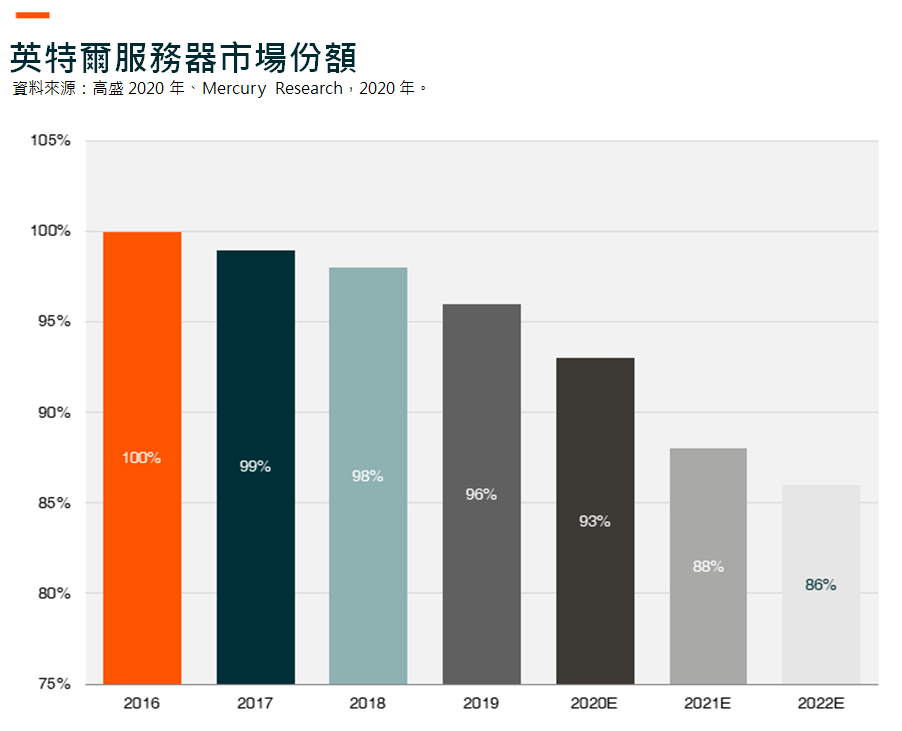

- 超微半导体(AMD)(无晶圆厂)的市场份额增加,意味著台积电将获得更多业务。 由于节点迁移面临的挑战,英特尔持续丢失在电脑及服务器市场的市场份额。AMD的最新芯片采用台积电的7纳米及5纳米制程,而英特尔仍在使用14纳米及10纳米制程。先进节点的性能及功率效率显著改善,这为超微半导体提供优势。

- 英特尔可能将生产外包予台积电。英特尔首席执行官曾提及,作为“应急计划”,可能将晶片生产外包予第三方制造商。我们认为英特尔的时间所剩无几,而台积电从英特尔获得下一代英特尔平台CPU订单的可能性很高。英特尔已将其7纳米GPU及VPU外包予台积电。我们估计英特尔CPU的总体潜在市场(TAM)约为150至250亿美元,随著先进节点晶圆成本增加,市场规模还会扩大。

- 基于ARM的晶片在以苹果Mac为首的计算机及服务器领域崛起。基于ARM的晶片在电脑及服务器上愈受欢迎,所有使用ARM指令系统的公司均是采用先进工艺的无晶圆公司。仅台积电及三星可为这些客户提供代工服务。苹果公司于2020年6月正式宣布,将启动为期两年由Mac向基于ARM的苹果矽的过渡。第一台配备苹果矽晶片的Mac电脑预计将于2020年底上市,台积电将作为代工伙伴。过去几年,微软不断尝试将基于ARM的晶片纳入其生态系统。2017年,微软发布Windows 10版本,将在基于ARM的电脑上运行。2020年,微软推出Surface Pro X,其搭载基于高通骁龙8cx(晶片上系统)的微软SQ1处理器。采用ARM晶片将为台积电进军由英特尔X86主导的CPU市场提供长期增长动力。

英特尔事件对亚洲硬体及半导体竞争对手的影响

竞争对手

长期而言,英特尔的节点迁移延迟将令晶片设计竞争对手受益。正如我们所见,晶片设计业正蓬勃发展,初创公司不断涌现,特别是在中国。阿里巴巴及紫光集团等大型科技公司均制定大规模计划扩大晶片设计能力。Cambricon及Horizon Robotics等初创公司在专门矽晶片设计领域发展迅速。另一方面,全球前五大晶圆代工厂有四家位于亚洲。现时,仅有两家可量产7纳米节点的公司是台积电及三星。我们认为台积电可能会获得英特尔的CPU订单,而三星可能会从溢出订单中获益,因台积电的先进节点或会出现产能短缺。

客户

联想及浪潮等亚洲主要硬体制造商可根据客户偏好及晶片性能,使用AMD等替代晶片供应商。而WPG等分销商与多家晶片制造商合作。因此,我们认为对亚洲英特尔客户的影响有限。

供应商

无论英特尔是否退出IC制造,整体半导体设备及材料市场仍将保持不变,因此我们认为英特尔对亚洲供应商的负面影响有限。大多数公司同时向IDM及晶圆代工厂供应材料,因此IDM市场份额的变化对半导体设备及材料供应商的影响有限。

英特尔的节点延迟揭开半导体行业更深层次的结构性变化。总之,我们认为亚洲半导体供应链的下行影响有限。另一方面,亚洲无晶圆厂及晶圆代工厂有大量可加以利用的机会。

Global X 中国半导体ETF(3191 港元 / 9191 美元)旨在使投资者能够投资于对中国半导体发展至关重要的公司,以获得高增长潜力。

其他主要特征:

- 不受局限的投资方法:透过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利:透过一次买卖交易,该基金可以投资于数十家以中国半导体为主要业务的公司。

请点击此处以了解有关 Global X 中国半导体ETF的更多资讯。