中國生物科技產業的演變

中國生物科技產業的演變

- 中國向專注於研製新型生物科技產品的策略轉移

- 研發戰略將隨著發展以配合此目標

- 人口結構及資本渠道擴大將是關鍵驅動因素

- 中國積極採納全球性方法加速生物科技產業

生物科技是使用蛋白質、抗體、基因及細胞等生物材料研發新藥物及治療方案的科學產業。這並非一個新概念。人類利用生物的力量已有幾千年歷史——麵包製作就是一個早期範例。

儘管如此,近期發展已顛覆我們對生物科學的認知,一度被視為無法治愈或致命的疾病,可能首次有望得到治療。

重大影響

- 中國的醫療市場滲透率不高

- 國家藥品監督管理局(NMPA)正試圖推進更加透明的藥品審批系統

- 愈加注重臨床益處及建立單一付款人結構

- 國內生物科技產業將擴張

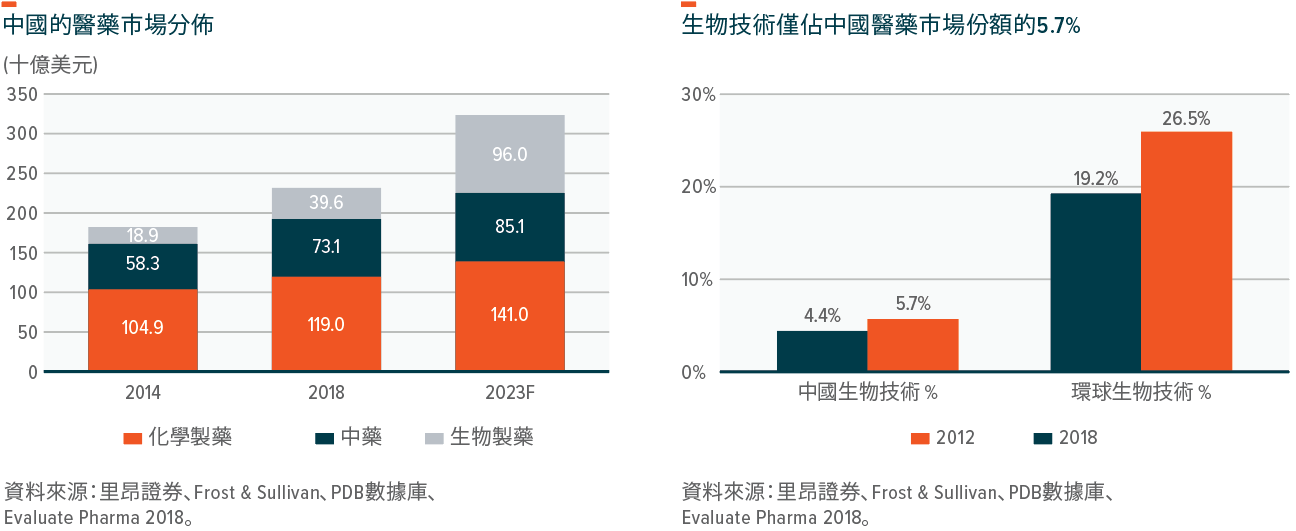

中國醫療市場滲透率相對較低——具體而言,生物科技為主的治療僅佔國家藥品市場總份額的12%。然而,隨著幾大關鍵利好因素的出現,並於未來十年對公司及投資者產生重大影響,此情況將發生改變。最值得注意的是,這其中包括國家藥品監督管理局嘗試基於環球標準建立一個更加透明及更具效率的藥品審批系統。處方結構亦將轉向更加注重臨床益處,同時建立一個更加集中及動態的單一付款人系統。

該轉型預期將改變該產業的戰略重點,由發展仿製藥轉向研製新藥品。而這將促進仿製藥製造商的合併,並催生一批可能提供巨大經濟投資回報的創新生物科技公司。有關驅動因素的更多詳情見下文。

逐步發展

- 需要大量研發投資

- 不願承擔風險的公司出於安全考慮會投資於仿製藥療法

- 隨著研發戰略改善,情況將逐漸發生改變

- 人口結構及城市化將成為該行業的關鍵驅動因素

- 生物科技為主的治療快速擴張

當然,這存在風險。生物科技行業需要大量研發投資,而該支出無法保證研製出商業意義而言成功的產品。但值得注意的是,大多數中國生物科技公司尋求透過研製所謂的仿製藥(與現有藥品密切關聯)或改良藥(在現有治療藥物上作出改進,但並不能歸類為『新型』),來規避研發風險。因此,我們發現(特別是)癌症及其他治療藥物的發展受限。然而,我們確實希望將研發戰略逐漸發展成為一個頂級或首創的方法。此舉將可能推動中國市場內從合約研究到藥品開發到藥品製造方面的創新。

我們亦應指出的是,生物科技公司的前景亦容易受到監管環境變化、競爭加劇以及技術發展日新月異性質的影響。知識產權亦是一個擔憂。此外,許多公司依賴使用及行使知識產權權利及專利的能力,即使權利及許可證有效,權利及許可證的到期仍可能對該等企業造成負面的財務影響。

支撐中國生物科技產業發展的因素有哪些?

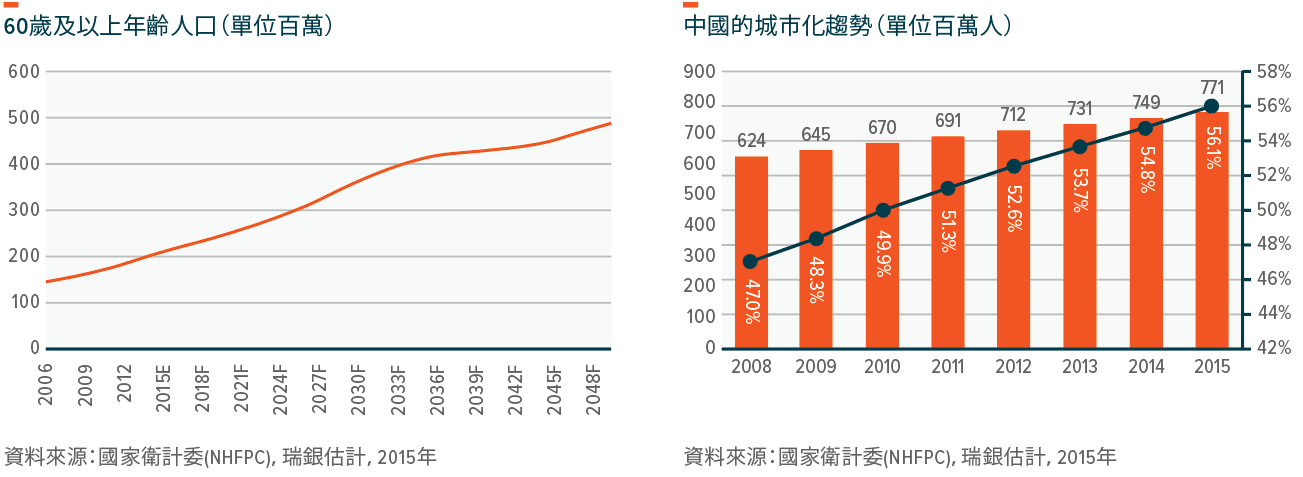

優質醫療的需求將持續由中國的老齡化社會(到2030年,將有4億多人口的年齡為60歲及以上),以及向城市化轉型(目前56%以上的人口居住於城鎮及城市)所驅動。同樣值得注意的是,隨著2018年居民的人均可支配收入增至28,228人民幣(或4,097美元)—較五年前高出54%,人們承擔醫療成本的能力亦正在提升。

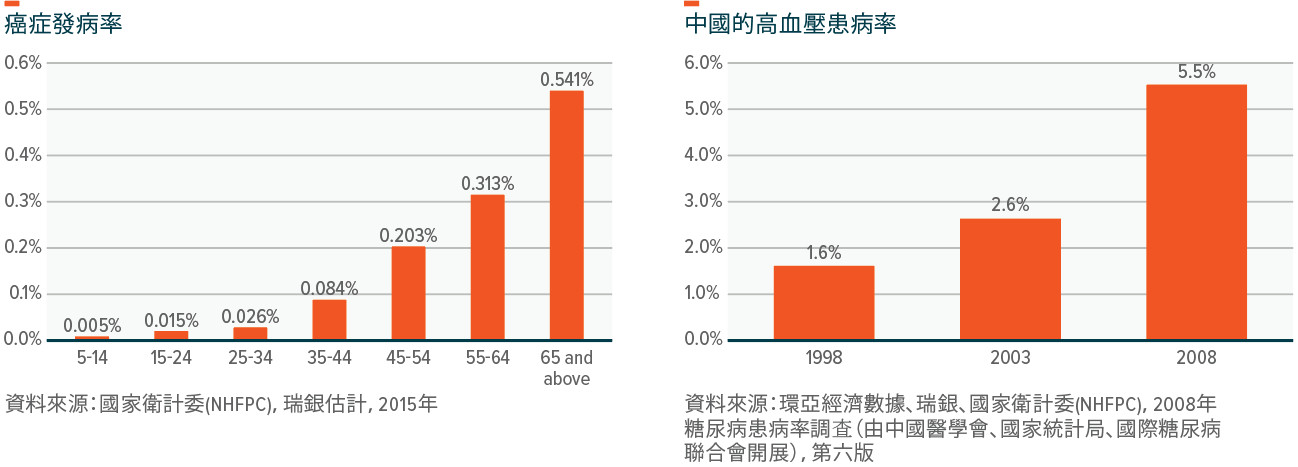

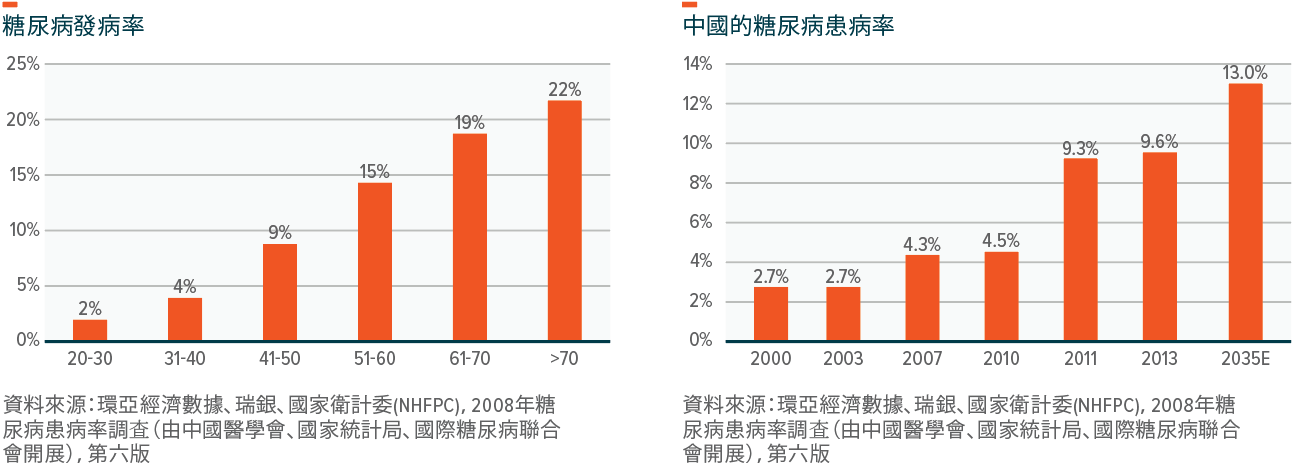

從健康角度看,50–60歲以上人群的癌症發病率及糖尿病患病率將大幅上升。

據市場分析公司Frost & Sullivan報告,中國的生物科技市場預計將由2018年的400億美元增至2023年的960億美元,年增長率為19%。

推動中國生物科技行業擴張的若干主題如下:

- 可獲得性: 截至2019年4月,中國的藥品機構國家藥品監督管理局批准33種基於抗體/融合蛋白的治療藥物,包括21種進口藥物及12種國產藥物。該數據仍低於美國的水平(約有100種藥物獲批),但較截至2018年5月有21種藥物獲批仍顯著改善。

- 醫保保障正在改善: 2015-2017年,共有18種單克隆抗體(mAbs)及融合蛋白首次被納入國家醫保藥品目錄(NRDL)。國家醫保藥品目錄是根據政府支持的醫保計劃合資格報銷的藥品的目錄。2018年,國家藥品監督管理局隨後將17種抗癌藥物納入國家醫保藥品目錄。我們預計,隨著更多治療藥物獲批,該趨勢將會持續。

- 處方結構出現轉變: 醫保基金的增長受到嚴格控制,但政府旨在減少對缺乏可靠臨床益處證據的藥品(如仍佔總市場份額30%的傳統中藥)資金投入的措施,可為新治療藥物的醫保支出創造空間。

- 藥物經濟學的逐漸採用: 中國管理醫保體系的政府機關已開始意識到藥物經濟學(全方位評估藥物效用)對評估新治療藥物成本效益的價值。自2017年以來,中華人民共和國人力資源和社會保障部在決定是否將專利藥物納入國家醫保藥品目錄時已增加考慮藥物經濟學因素。

- 生物類似藥研製: 中國公司目前正在研製生物類似藥(與現有藥物密切關聯的藥物)。大型跨國公司可能已研製出該等藥物的廉價替代藥物。中國於2019年2月批准其首個生物類似藥(Henlius旗下用於治療非霍奇金淋巴瘤的Rituximab藥物)。由於有150多種待批生物類似藥物處於臨床發展的不同階段,2019年下半年及2020年全年將有更多藥物相繼推出。

銷售擴張

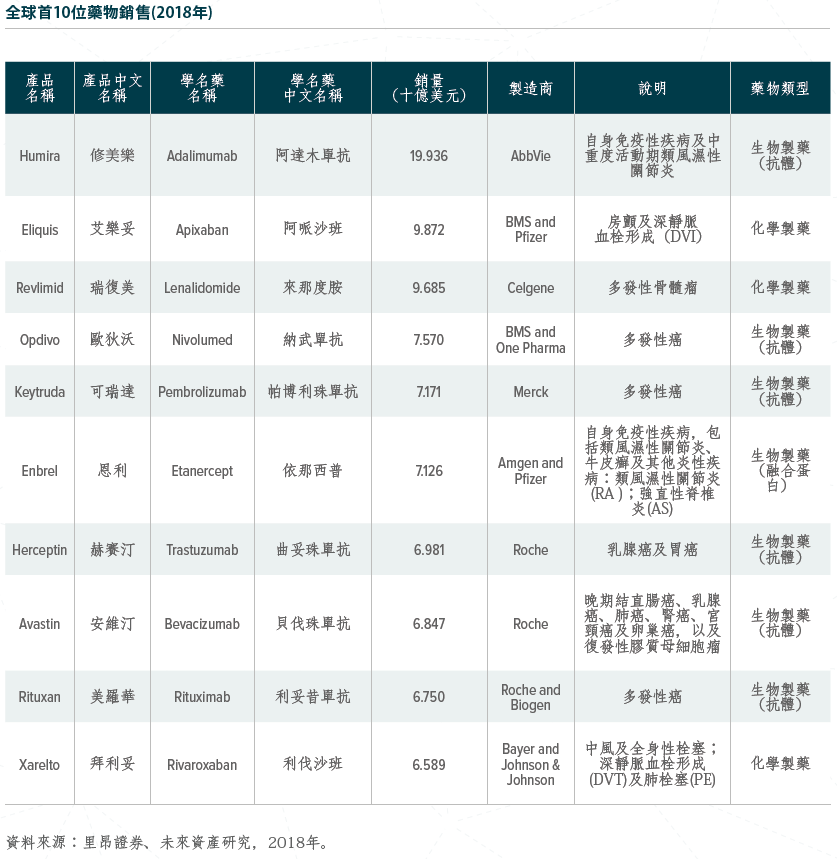

環球而言,生物科技為主的藥物於過去幾十年持續大幅增長。2018年,環球最暢銷的前十種藥物中有七種是生物製藥,其中包括兩種創新PD-1治療藥物。

内容摘要

- 證券交易所規則改變對生物科技公司有利

- 中國證監會正快速跟進『高科技』獨角獸公司的上市

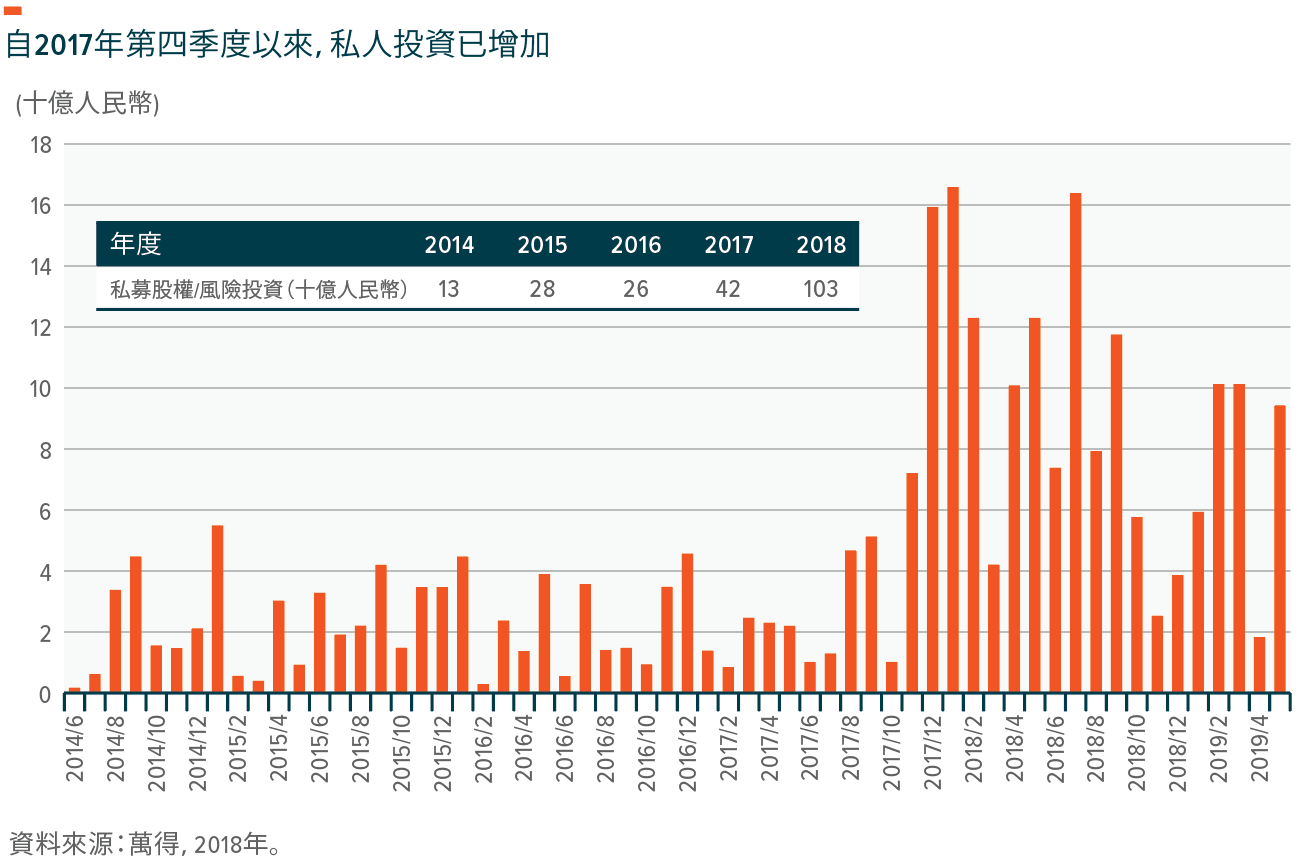

- 私募股權及風險投資領域對生物科技的投資不斷增加

近期主要動態包括(1)香港證券交易所有關創業生物科技公司上市規則作出改變及中國證監會首度快速跟進高科技『獨角獸公司』上市的審批,及(2)生物科技的私募股權及風險投資不斷增加。

未來前景?

長期而言,中國的生物科技產業有潛力走向環球,無論是透過向海外市場的對外許可,還是透過在美國、歐盟及其他地區發展資產。據行業分析公司China Bio報告,中國生物科技公司於2018年開展164項跨境許可交易,數據為2013年的兩倍以上。此外,中國正尋求將其四分之一的創新資產在海外試點投資。

該國的主導地位不斷提升亦從其獲批生物科技專利的數量可體現,由2006年的1,000多個(佔環球總數的12%)增至2016年的6,000多個(佔環球總數的27%)。2012年,中國甚至在此領域超過美國。

最後,中國政府已根據其2025中國製造的產業戰略,將生物科技列為其十大重點發展產業之一。相關當局正完善國家的監管架構、改革藥品審批流程及為生物類似藥生產商提供更多明確指引。

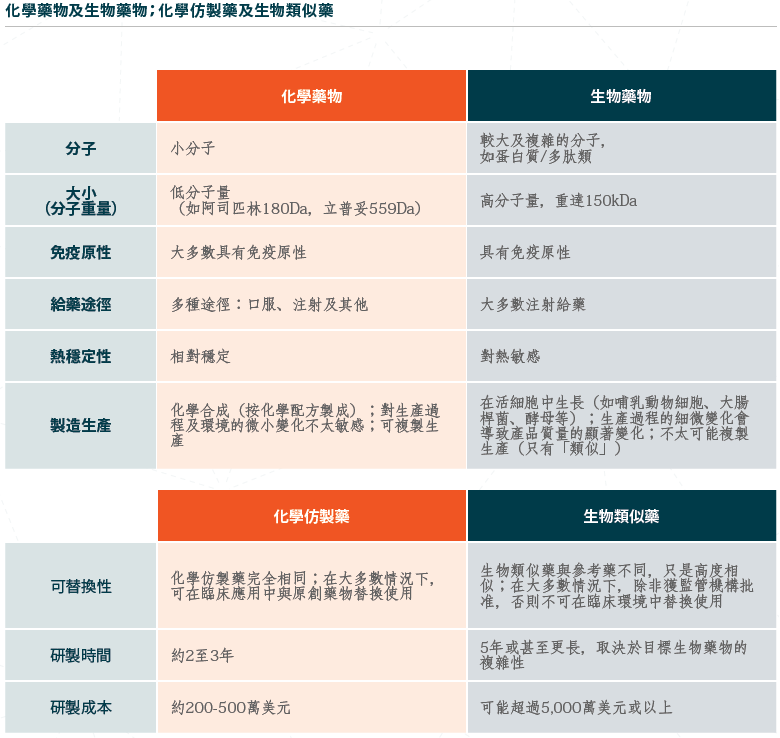

事實核查:甚麼是生物藥物?

生物藥物指來源於生物或生物組成成份(如蛋白質、疫苗、血液成分及基因)的產品。生物藥物與小單分子藥物不同—其分子更大及結構更複雜。

此類治療藥物已愈加受歡迎,原因是已研發出對多種疾病(如癌症、自身免疫病及內分泌系統疾病)的新療法。生物藥物的製藥過程不同於化學藥物:通常使用微生物,因此適合微生物繁殖的環境至關重要。

- 生物藥物的分子更大及結構更複雜

- 在治療關鍵疾病方面取得進展正推動生物科技產業的擴張

- 需要專業研製技術

相關ETFs