重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的基金說明書所載的詳情及風險因素。投資涉及風險,過往業績並不代表未來表現。概不能保證本金會獲得償還。投資者應注意:

- Global X 韓流音樂及文化 ETF(「本基金」)的投資目標是提供在扣除費用及支出前與Solactive韓流音樂及文化指數(「指數」)表現緊密相關的投資業績。

- 指數為新指數且營運歷史較短,投資者難以評估其過往表現,故此無法保證指數的表現。本基金可能會較其他追蹤較成熟、具有較長營運歷史的指數的交易所買賣基金面臨更高風險。

- 本基金因跟蹤單一地區或國家(南韓)的表現而承受集中風險。與環球股票基金等覆蓋廣泛的基金相比,本基金很可能較為波動,因為其較容易受南韓不利的情況影響,導致指數價值波動。本基金的價值可能更容易受到對南韓市場構成不利影響的經濟、政治、政策、外匯、資金流動、稅務、法律或監管事宜所影響。

- 本基金的投資集中於娛樂、通訊服務、互聯網、遊戲、日常消費品、非日常消費品及食品等不同行業及板塊的公司。該等行業或板塊的業務表現乃受廣泛風險影響,該等行業或板塊的公司的業務波動將對本基金的資產淨值造成不利影響。

- 本基金或會投資於中小型市值公司。在普遍情況下,與市值較高的公司相比,中小型市值公司的股票流動性較低,股價因不利的經濟發展而出現的波幅亦較大。

- 本基金的相關投資或會以本基金基礎貨幣以外的貨幣計值。此外,本基金的基礎貨幣為韓圜,惟本基金的交易貨幣為港元。本基金的資產淨值及其表現可能會因該等貨幣與基礎貨幣之間的匯率波動以及匯率管制措施的變動而受到不利影響。

- 借用人可能無法按時或甚至根本不能歸還證券。本基金可能因此蒙受損失,而追回借出證券亦可能有延誤。這可能限制本基金根據贖回要求履行交付或付款責任的能力。作為證券借貸交易的一部分,由於借出證券的定價不準確或借出證券的價值變動,存在抵押品價值不足的風險。這可能導致本基金出現重大虧損。

- 股份於聯交所的成交價受市場因素,如股份的供求帶動。因此,股份可能會以本基金資產淨值的重大溢價或折讓成交。

- 從資本中或實際上從資本中撥付分派,意即退還或提取投資者原先投資或當中應佔任何資本收益的部分款項。任何有關分派可能會導致本基金的每股股份資產淨值即時減少,並將減少可供未來投資的資本。

產品分析 – Global X 韓流音樂及文化 ETF (3158)

投資於韓流股票市場,為把握韓國文化這一全球文化現象提供了獨特機遇。該行業透過持續的全球擴張及中國解除「限韓令」這一潛在趨勢,具有結構性增長潛力;同時,在當前波動的全球市場環境下,其獨特的文化特性及粉絲文化特點亦使其具備抵禦關稅風險的能力。此外,由於頂級藝人回歸,該行業的基本面正持續增強。更廣泛的韓流文化浪潮進一步產生跨行業協同效應,尤其利好韓國食品及化妝品出口,而這些領域正是Global X韓流及文化ETF(3158)的核心持倉。對於香港投資者而言,直接投資韓國股票有一定的,此ETF提供了高效參與韓流崛起的途徑。

業績回顧

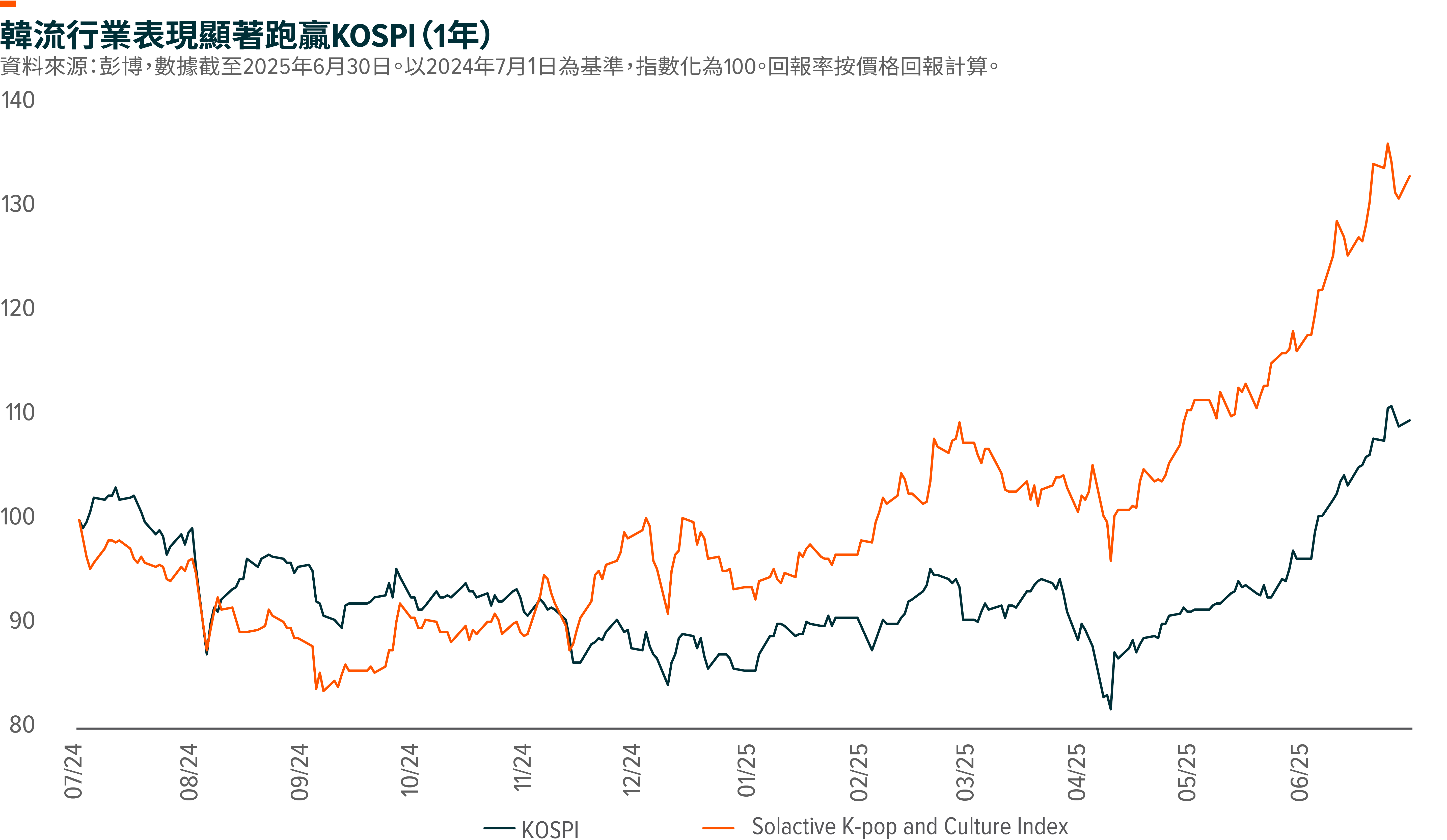

Global X 韓國流行音樂及文化 ETF (3158) 追蹤 Solactive 韓國流行音樂及文化指數的表現。截至 6 月底,該指數年初至今回報率為 42%,遠超韓國綜合股價指數 (KOSPI) 的 28%。這主要是因為與韓國綜合股價指數 (KOSPI) 的主要成分股(例如半導體和汽車製造商)相比,韓國流行音樂產業相對具有關稅隔離性,而半導體和汽車製造商等主要成分股面臨較高的關稅風險,同時人們對中國市場重新開放和行業基本面改善的樂觀情緒日益高漲。

投資組合分析

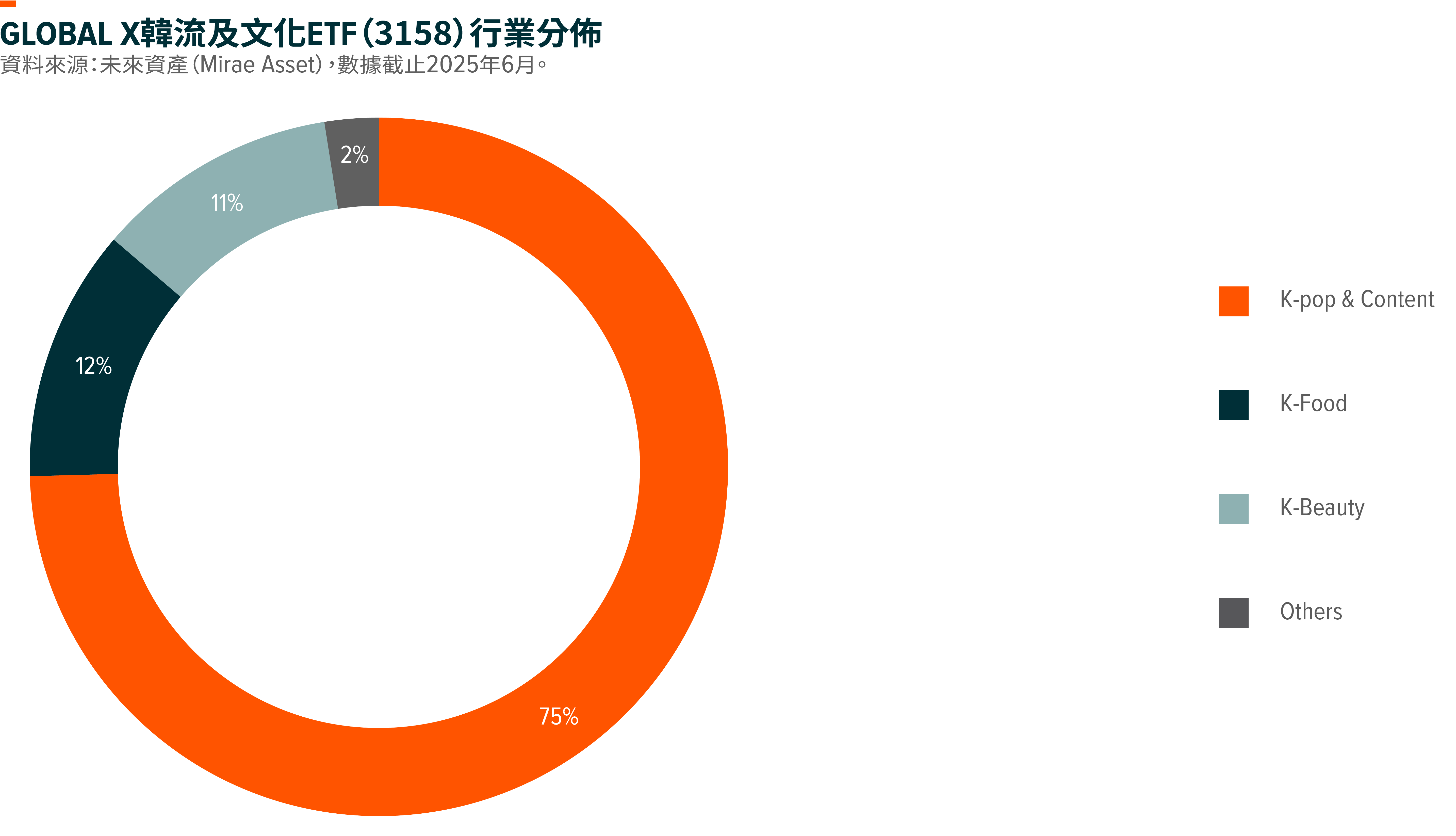

Global X韓流及文化ETF(3158)為投資者提供獨特的定向投資敞口,覆蓋代表韓流音樂、韓劇、食品、互聯網、遊戲及美容行業的韓國企業。截至6月底,該產品75%的資金投資於韓流及內容公司,其中約38%來自韓國四大娛樂公司,即SM、HYBE、YG及JYP。此外,該產品亦有12%的投資於韓國食品行業,11%投資於韓國美妝行業。

韓國娛樂業

投資論點一:中國解除「限韓令」帶來的結構性增長機遇

約2016至2017年起,由於薩德問題波及韓國演藝圈,韓流線下演唱會在内地不再舉辦,亦不再見韓國藝人參加中國內地電視節目。然而,今年初開始,出現一系列中國市場解除「限韓令」的積極訊號。2月,《韓國經濟日報》(Korea Economic Daily)報道,中國最早可能於5月解除對韓流文化的禁令(連結)。4月,韓國男團EPEX宣布將於2025年5月在中國內地舉辦9年來的首場全韓裔的演唱會(連結)這一消息進一步提振了市場預期,儘管該演唱會其後被取消(連結)。5月,騰訊音樂(TME)收購了SM娛樂約10%的股份(連結),成為其第二大股東。此後,SM與騰訊音樂透過諒解備忘錄建立了合作關係(連結)。因此,我們觀察到主要韓流公司與中國主要流媒體平台之間的關係加強,這被視為中國解除「限韓令」前的提前佈局。

李在明在韓國總統大選中勝出,激發了市場對韓中關係進一步改善的樂觀情緒。我們亦預期,在李在明承諾擴建演唱會場地以推動韓流演唱會及吸引更多外國遊客的帶動下,韓流文化將獲得更強有力的支持。現場活動生態系統的這一強化,有望為韓流行業帶來積極轉變,使收入來源從專輯銷售拓展至演唱會及沉浸式粉絲體驗等多元化領域。

投資論點二:免受關稅影響的防禦性特質

在近期關稅動盪的背景下,韓流行業展現出內在的韌性,相對不受直接關稅風險的影響。與實物商品出口商不同,娛樂業的核心收入主要來自現場活動、數字流媒體及周邊商品,而這些本質上不受貿易關稅影響。韓流行業憑藉其獨特的文化吸引力及粉絲文化特質,使企業擁有較強的議價能力,並能將成本轉嫁給客戶。

投資論點三:基本面改善帶來的樂觀前景

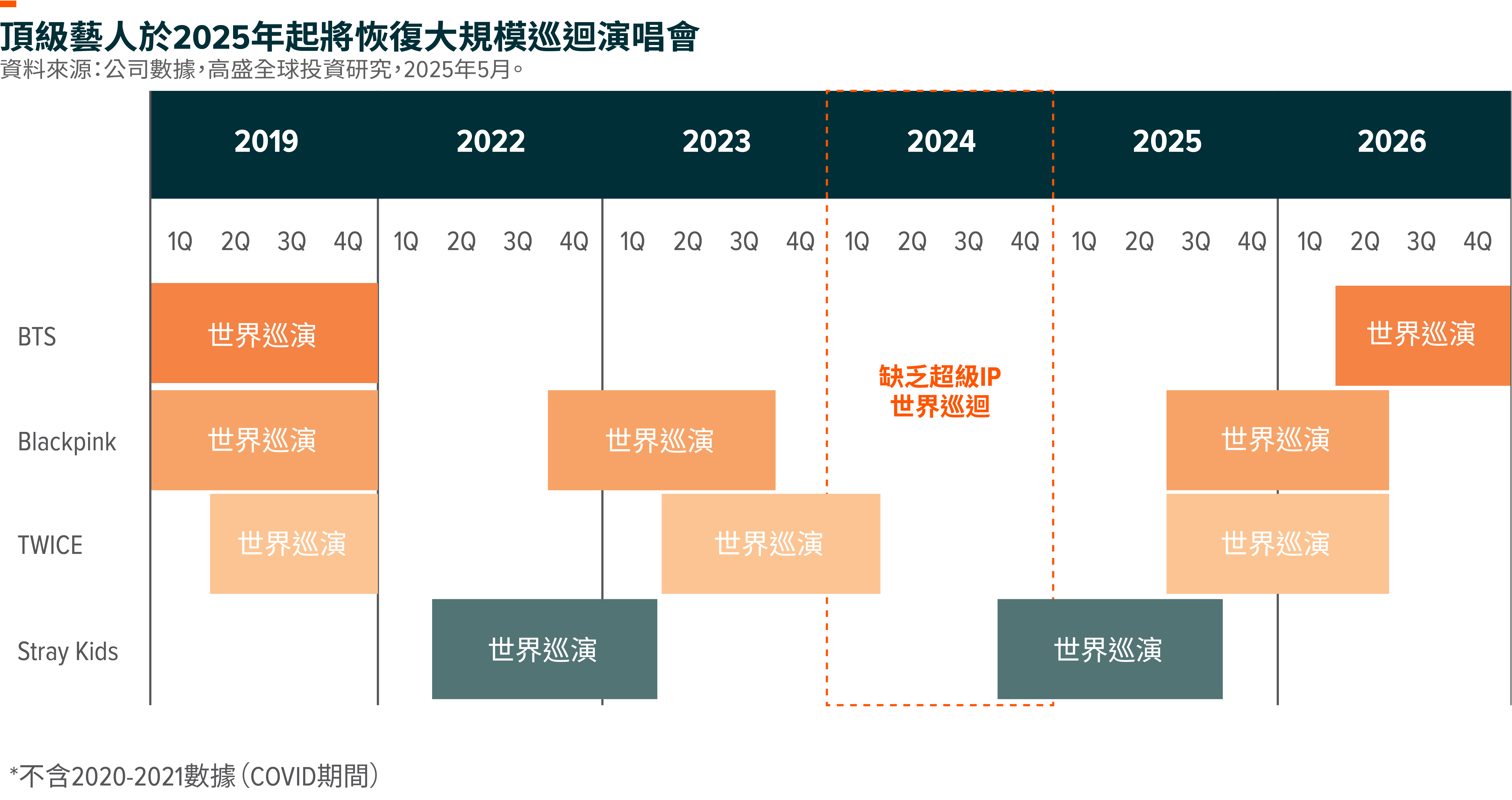

我們預期,隨著頂級藝人回歸,韓流行業的基本面將有所改善。BTS(防彈少年團)於今年6月完成兵役,預計於2025年下半年發行新專輯,並計劃於2026年舉辦巡迴演唱會。Blackpink於今年7月啟動其世界巡迴演唱會《Deadline》。因此,演出收入及專輯銷量預計將大幅增長。截至2023年,BTS和Blackpink的銷量佔整個韓國國內專輯市場的14%,而這兩個組合即將舉行的世界巡迴演唱會預計入場人數,將超過所屬經紀公司旗下其他所有藝人組合的演唱會入場總人數。截至2025年7月,這兩個組合在YouTube的粉絲總數達1.79億,其回歸不僅可能引發對其專輯的濃厚興趣,也會帶動對整個韓流的關注度。此外,粉絲群體之間的競爭可能影響其他組合,產生多米諾效應,推動專輯銷量反彈。

再者,他們的回歸不僅代表專輯和演唱會收入的增長,還將提升多項業務的投資回報率(ROI)。例如,粉絲平台的用戶流量有望激增,而同一經紀公司旗下的年輕藝人可在頂級藝人的演唱會中擔任開場嘉賓。

為何投資於四大韓流娛樂公司?

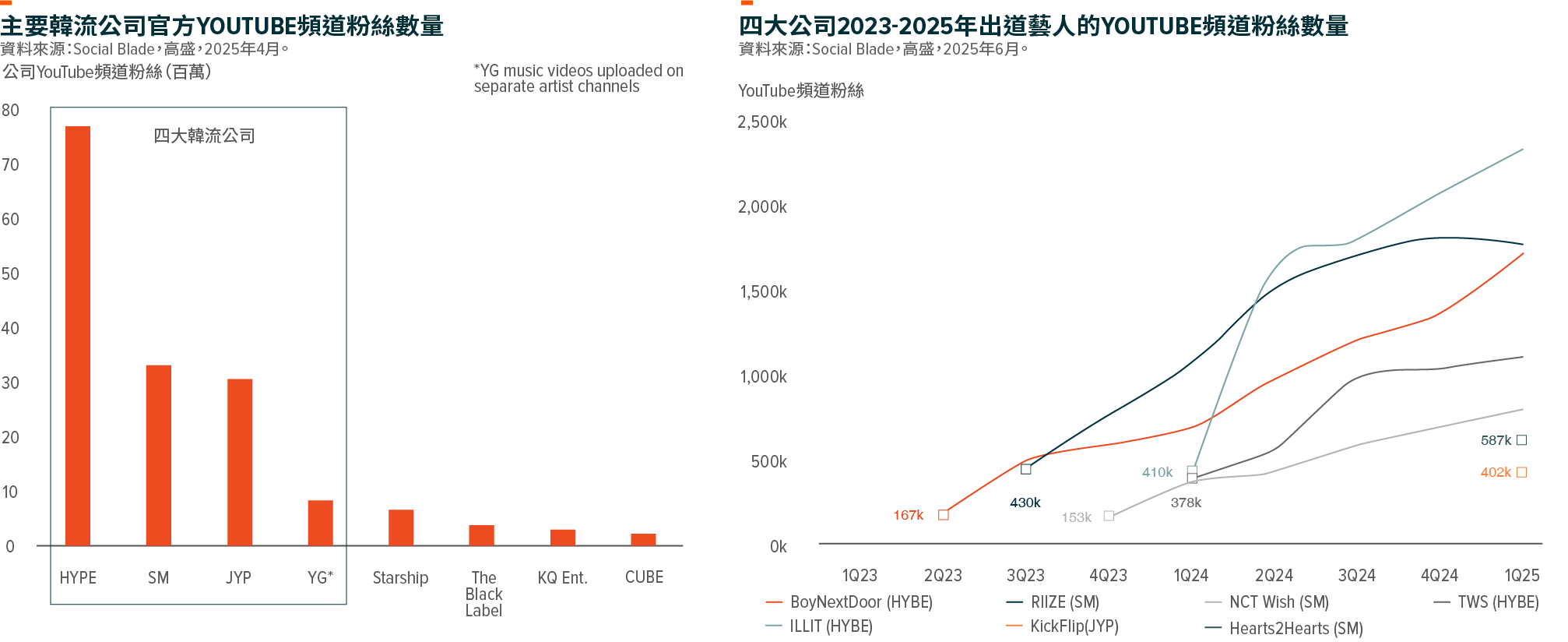

3158 HK對四大韓流娛樂公司有較高持倉,合計約佔我們持倉的40%。我們認為,投資這四大韓流領軍企業(分別為HYBE、SM、JYP和YG)能最好地把握韓流熱潮,同時因其具備經驗證的規模化能力及持續推出熱門作品的能力,風險相對較低。

不同於西方唱片公司主要整合並推廣藝人主導的內容,頂級韓流娛樂公司採用一種截然不同、由公司自身主導的垂直整合體系。 這種模式涵蓋藝人的整個生命週期,從發掘和培養年輕人才到音樂製作、市場行銷等。經過逾20年的打磨完善,這種模式可充分利用公司在創作和推廣各方面積累的行業資源、專業知識和基礎設施。因此,它能培育強大的粉絲生態系統,並持續輸出高質量藝人,大幅降低推出新藝人所固有的成敗風險。例如,我們發現這「四大」韓流娛樂公司不僅其官方頻道,就連其新藝人的頻道也是粉絲數量眾多,能吸引全球觀眾的大量關注。這種反覆驗證的成功模式形成自我強化循環;故此,這些主要公司在推出新組合時,既能享有更高出道曝光率,又擁有現成粉絲基礎,從而為競爭對手築起難以逾越的進入壁壘。

跨行業協同效應——韓國消費品借勢韓流浪潮

韓國美妝:全球韓妝熱潮將持續

韓妝板塊涵蓋的產品包括化妝品品牌企業,如Amorepacific(090430 KS),旗下有Sulwhasoo、Hera、Laneige等知名品牌;LG H&H(051900 KS),旗下有Whoo、O Hui等品牌;以及主要的原始設計製造商(ODM),如Cosmax(192820 KS)和Kolmar(161890 KS)。

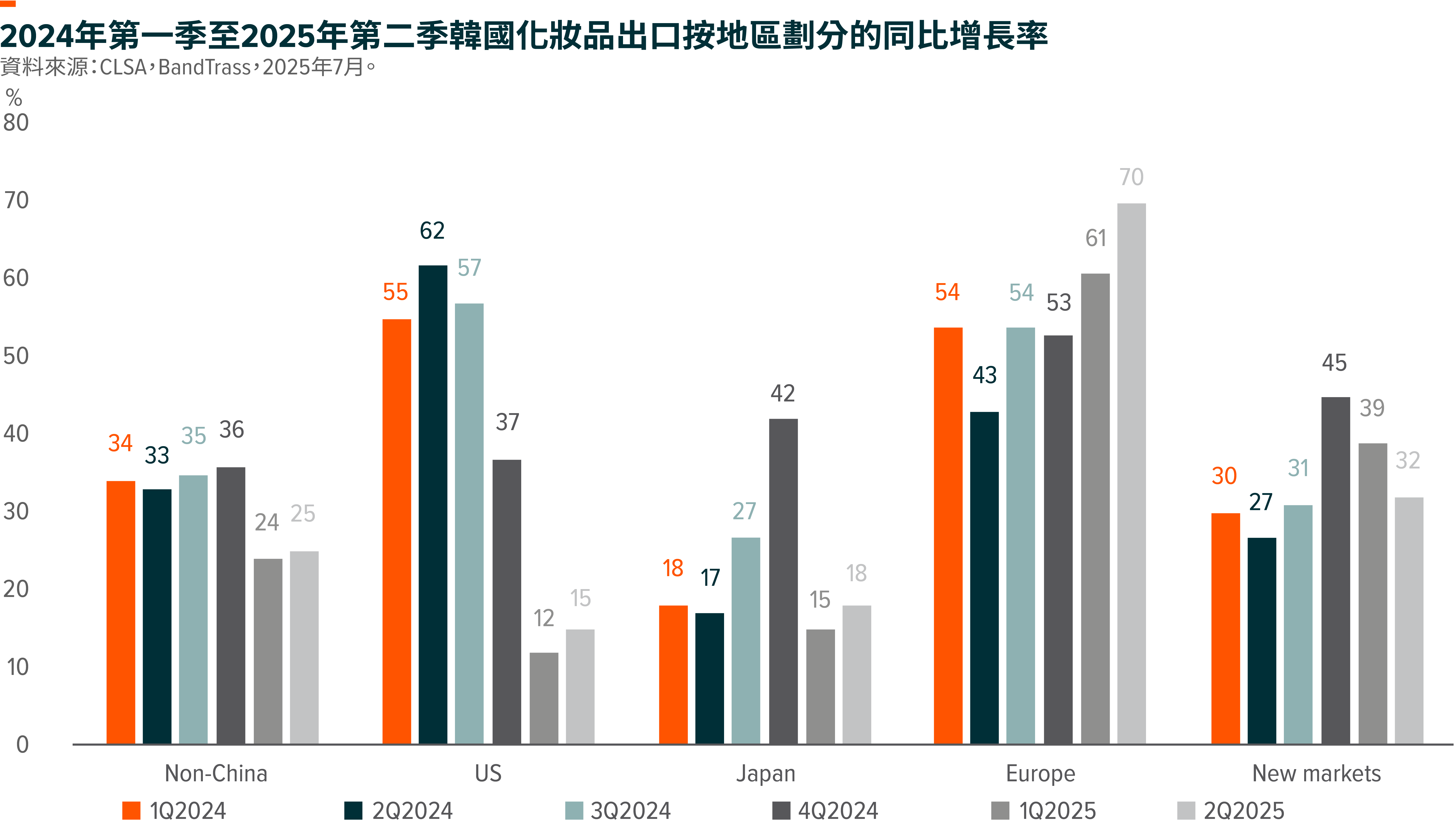

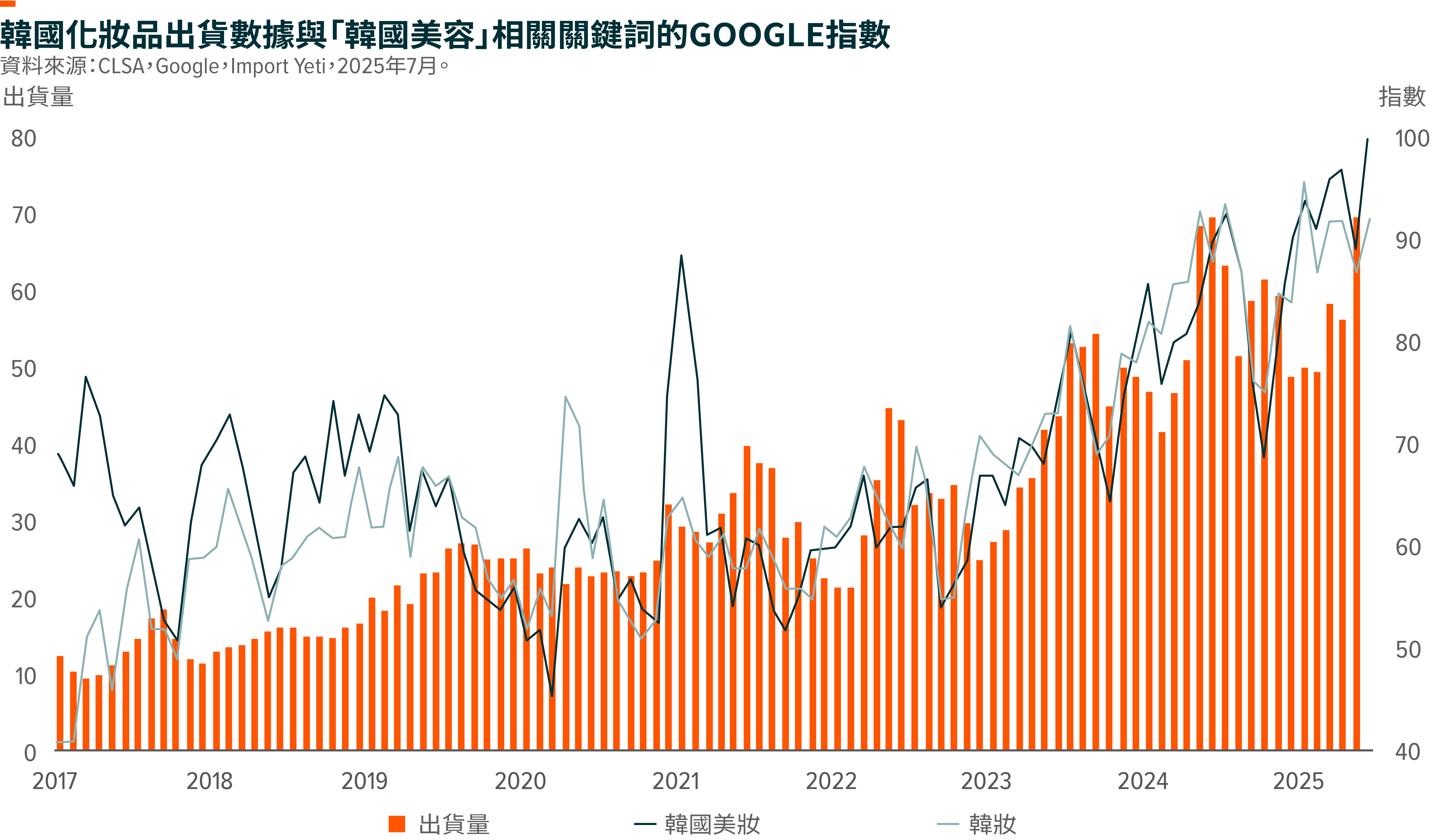

在全球韓妝熱潮的持續推動下,韓國化妝品出口自2023年初以來呈現顯著增長。我們相信這一增長階段仍處於初期,而且根據強勁的領先指標,未來幾年將繼續保持強勁勢頭。

2025年第二季的出口強勁態勢依舊明顯,韓國化妝品總出口同比增長15.4%,達24億美元;對非中國市場的出口同比激增24.5%,達19.9億美元。按地區劃分,歐洲及新市場正成為新的主要增長動力,2025年第二季對歐洲/新市場的出口同比分別飆升70%/32%。考慮到目前這些市場的滲透率較低,且眾多品牌企業計劃進入這些市場,平台企業也在拓展銷售/渠道覆蓋,我們認為這一增長勢頭有望持續甚至進一步加速。儘管此前市場對關稅存在一定擔憂,但2025年第二季對美國的出口仍實現了15%的同比增長。

我們亦觀察到令人信服的證據,證明韓妝熱潮將持續強勁。消費者的興趣明顯仍然高漲:「韓國美妝」相關關鍵詞的Google趨勢指數不斷創下新高,而TikTok上與韓國美妝相關的標籤數量也迅速增長,兩者幾乎每月都刷新歷史峰值。在Amazon各子類別的前50名暢銷化妝品中,韓國產品的數量持續穩步增長,且不受季節波動影響。

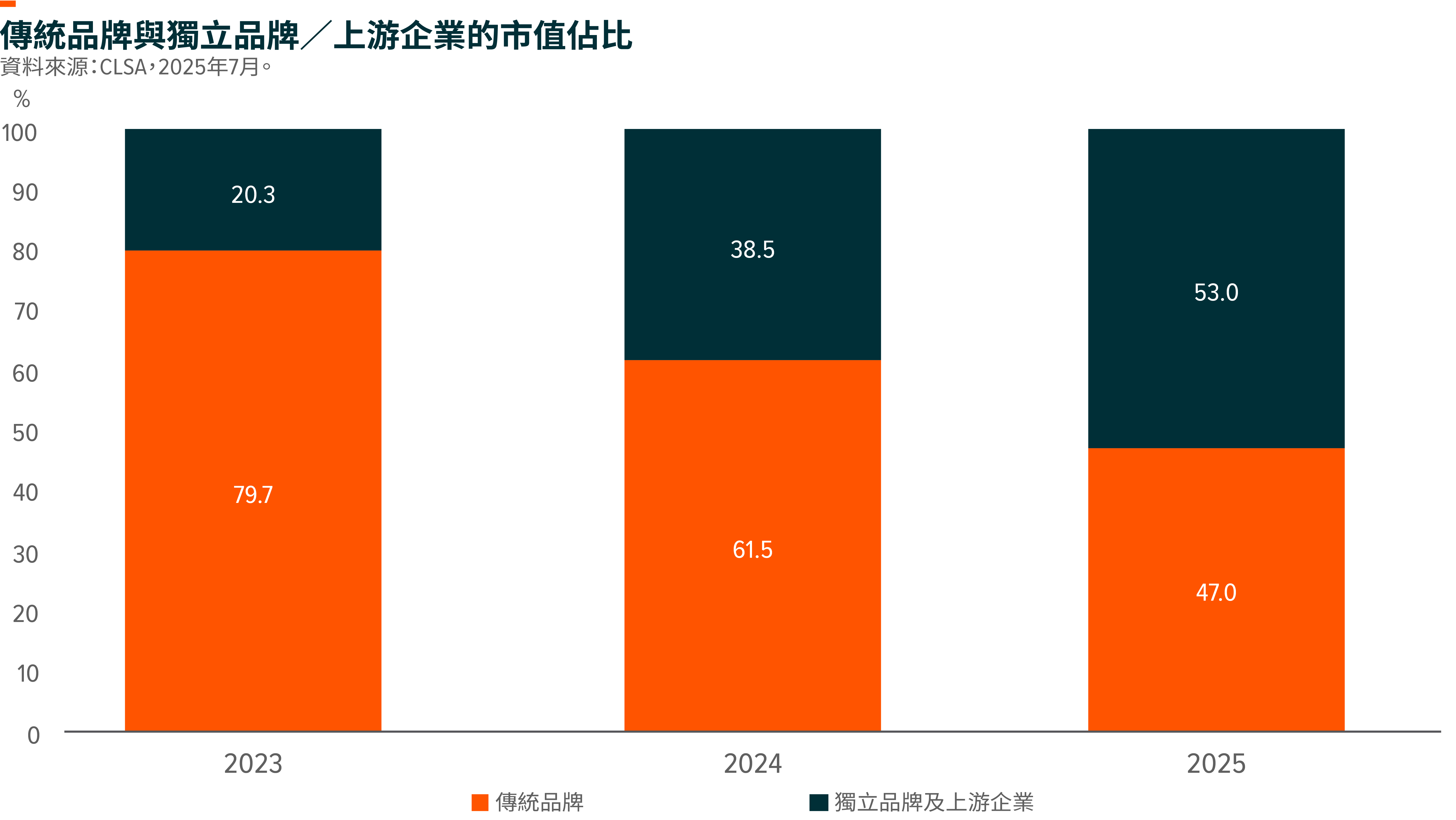

在韓國美妝領域,獨立品牌正成為日益重要的參與者。韓國主要ODM(原始設計製造商)企業將成為這一趨勢的主要受益者,因為大多數非上市及中小型化妝品品牌營運者幾乎完全依賴ODM進行產品研發和生產。目前,韓國領先ODM企業的強勁訂單流不僅來自本土品牌,更來自尋求其專業知識的國際企業。鑒於全球化妝品行業對ODM的依賴仍處於起步階段,我們預計ODM需求的結構性增長將持續多年。

韓國食品:加點料

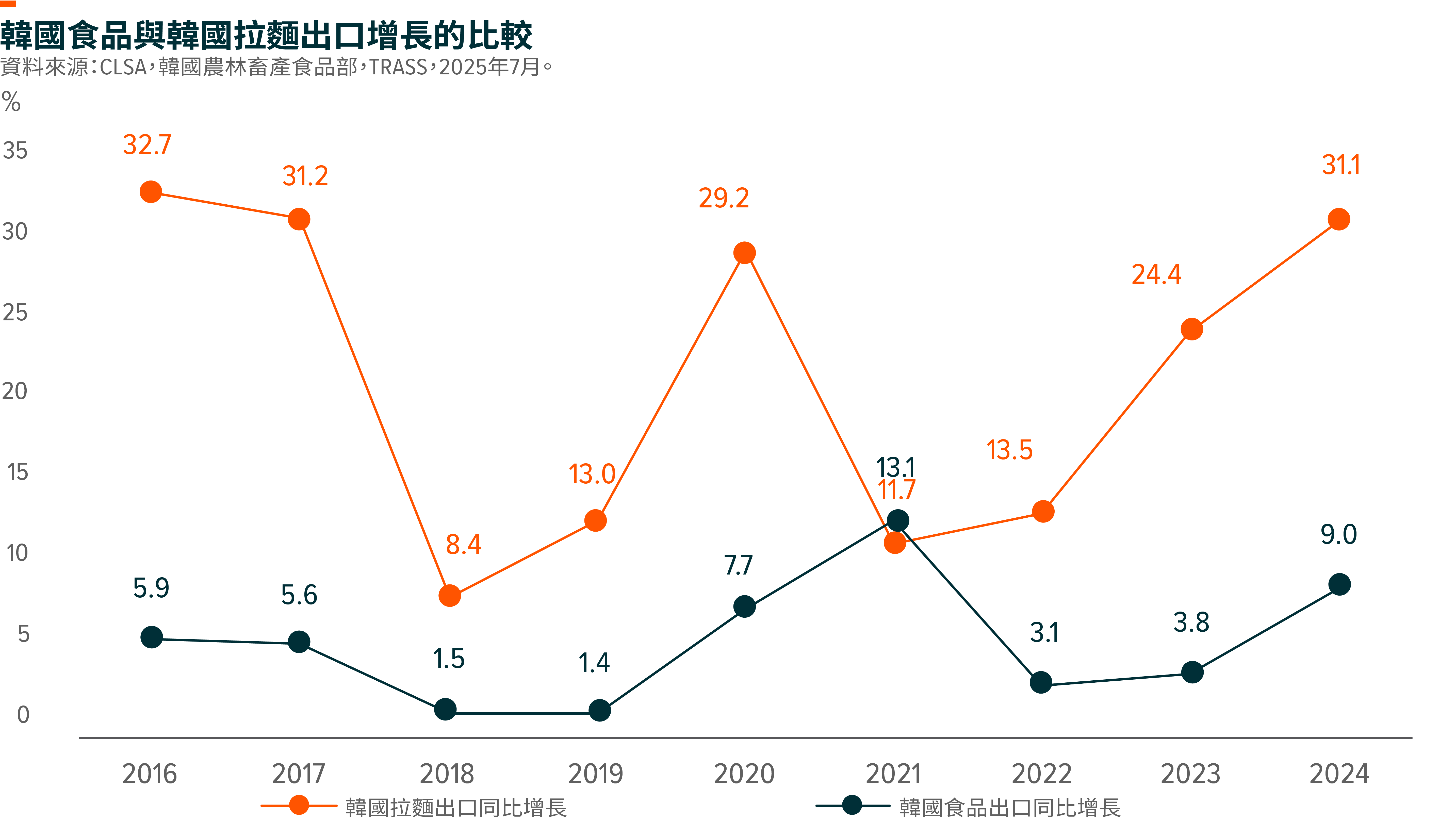

借勢於「韓流文化」風靡全球,以及人們對韓國料理認知度的不斷提升,韓國食品出口商正迎來巨大的增長機遇。作為增長最快的食品出口品類,韓國拉麵在2022至2024年間的複合年增長率達30%,去年其海外銷售額更首次超過國內銷售額。這亦受益於不斷變化的消費行為,尤其是高通脹引發消費降級、疫情後家庭烹飪需求日益上升,以及透過爆紅的網絡平台更易購得。韓國拉麵也從全球同業中爭得更多市場份額。我們相信,韓國拉麵現象已成為全球飲食領域中一個持久且有影響力的趨勢。

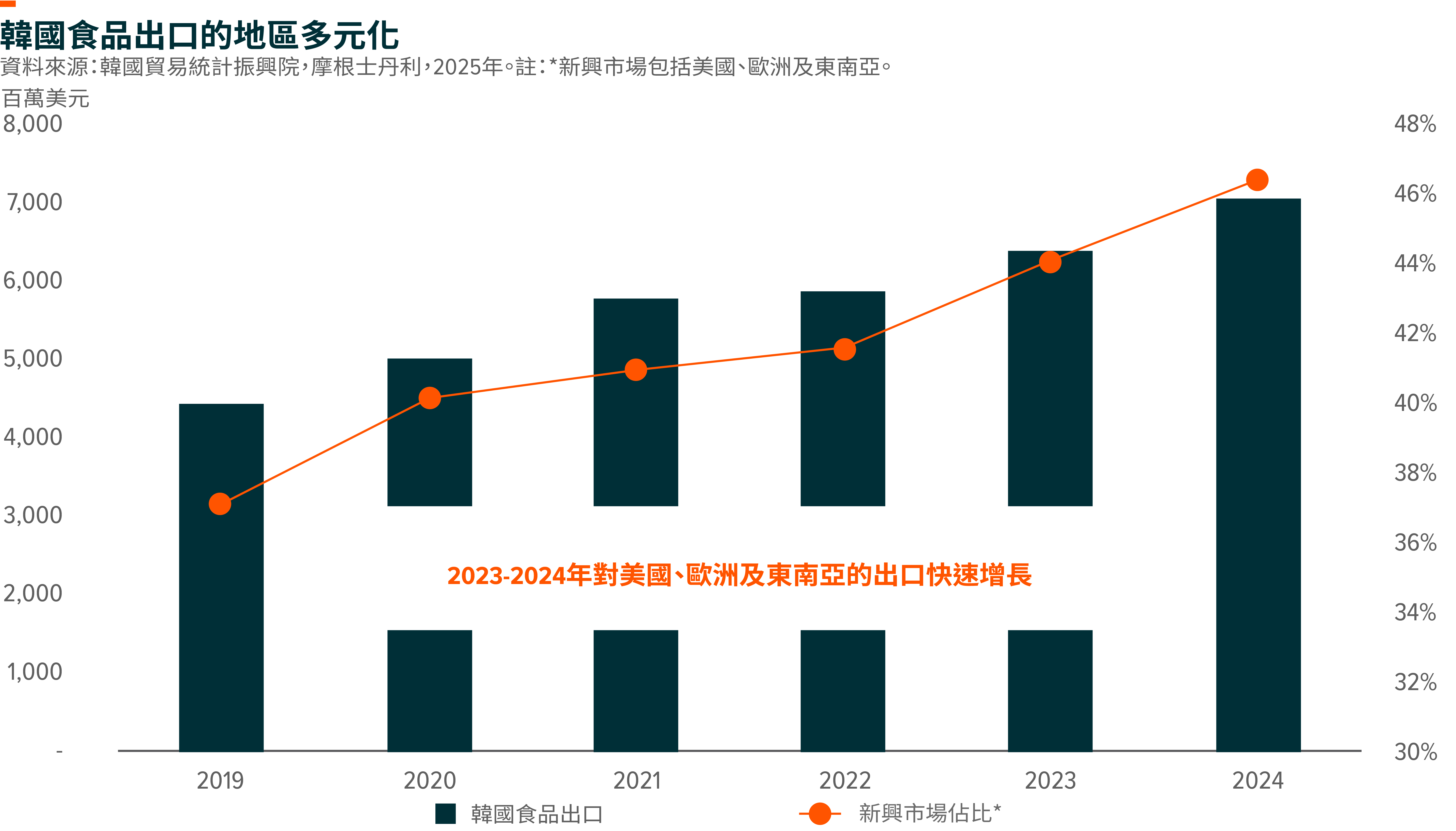

2024年之前,韓式拉麵的主要市場集中在中國、美國及部分亞洲國家;不過現在,其市場已顯著擴大至歐洲、中東及其他地區。在這種地理多元化的推動下,我們認為韓國食品出口具有巨大的持續增長空間。

三養與農心的業務結構更偏向出口驅動,出口銷售額分別佔總銷售額的79%和45%,而同行平均水平為31%。兩家公司都在加大對海外業務的投入,在產能和銷售渠道方面進行大量投資,以進一步借勢韓式拉麵熱潮。三養計劃於2025年第三季將產能提升36%,並計劃於2027年初在中國開設首個海外工廠,進一步將總產能提升31%。農心位於釜山的工廠預計於2026年第二季投產,將使其出口產能提升78%。我們認為,產能擴張將支持韓式拉麵在未來數年持續滲透。

![]()

主要持倉:

1.HYBE(352820 KS)

HYBE前稱Big Hit Entertainment,係韓國領先的娛樂公司。該公司因推出BTS(防彈少年團)而廣為人知,這個知名韓流男團曾創下多項冠軍紀錄。公司還營運著名為Weverse的韓流粉絲社區平台,透過這個一站式服務平台,粉絲可關注喜愛的藝人、與其他志同道合的粉絲分享動態、瀏覽藝人相關的獨家原創內容及周邊商品。該公司藝人多元化進展順利,隨著SEVENTEEN、illit等新組合的崛起,對單一IP的依賴風險已得到緩解。

2.JYP Entertainment(035900 KS)

JYP是領先韓流經紀公司,培養出了TWICE和Stray Kids等組合。這兩個組合分別出道十年和七年,在線下演唱會恢復的背景之下,其初始專輯銷量不斷刷新生涯新高。核心藝人的生命週期延長,使得JYP的盈利更具韌性,同時也為公司培養新組合提供了緩衝空間。2025年第二季,Stray Kids的巡演(23場演出,根據各場館最大容量計算,總觀眾約120萬人次)將推動盈利實現可見度高的增長。此外,TWICE亦將於今年7月啟動新一輪世界巡演,力挺全年盈利改善。

3.SM Entertainment(041510 KS)

SM Entertainment被公認為韓流行業的先驅,開創了整合式培訓及製作體系。公司業務涵蓋藝人管理、音樂製作、活動及演唱會管理、音樂發行等。其輝煌業績包括1996年推出韓流元祖男團H.O.T,其後1997年推出元祖女團S.E.S,1998年推出男團神話。2000年代至2010年代,SM在韓流浪潮中居於領導地位,先後培養出了東方神起、少女時代、Super Junior、EXO等全球知名組合。

現階段的核心年輕藝人包括aespa、NCT及RIIZE。我們預計,隨著aespa、NCT WISH、RIIZE等核心藝人均將新作發行提上日程,公司業績將從2025年第二季開始復甦。NCT WISH及NCT成員Mark回歸後,4月專輯銷量(逾160萬張)已超過2025年第一季總銷量(97.1萬張),而隨著aespa和RIIZE分別於5月和6月發行新作,這一勢頭有望持續。

4.YG Entertainment(122870 KS)

YG Entertainment是韓國跨國娛樂經紀公司,業務涵蓋唱片製作、藝人經紀、音樂製作、活動及演唱會製作、音樂發行等。YG旗下女團Blackpink於2016年出道,成為首個在公告牌全球數字歌曲銷量榜擁有四首冠軍單曲的韓流女團。BabyMonster是YG於2023年11月27日推出的新女團。隨著市場對BabyMonster(以及Treasure)的期待日漸高漲,YG在藝人/IP多元化方面的努力有望在2025年結出碩果。

5.Samyang Foods(003230 KS)

Samyang Foods是快速崛起的韓國拉麵製造商,憑藉備受歡迎的「火雞面系列」成功拓展全球市場。得益於海外出口快速攀升,公司在2024年實現市值大幅增長,同比激增254%。出口佔Samyang收入的78%,支撐其強勁的利潤率。截至2024年,公司營業利潤率達20%,大幅超過全球同行11.1%的平均水平。

6.Cosmax(192820 KS)與Kolmar(161890 KS)

Cosmax與Kolmar是全球頭兩大化妝品原始設計製造(ODM)企業。Cosmax在彩妝領域尤為強勢,而Kolmar則主攻護膚品。兩家公司合計佔據韓國化妝品ODM市場逾50%的份額,其他競爭對手各自佔比均不足10%,可見國內競爭有限。兩家公司均在拓展中國及北美市場,直面當地企業的競爭。不過,這些當地競爭對手的規模不及Kolmar與Cosmax的五分之一,且提供的服務相對有限。

7.CJ Corp(001040 KS)

CJ Corp是韓國大型綜合企業集團,旗下子公司業務頗為多元,涵蓋食品及餐飲服務、零售及物流、娛樂及媒體、基礎設施、生命科學等領域。

CJ Corp持有CJ Olive Young 51.15%的股份,是該韓國頂級健康及美妝零售商的主要股東。CJ Olive Young於2016年首次實現年銷售額超過1萬億韓元,自此開啟成為全球韓妝樞紐的征程;在全球韓妝熱潮推動下,公司2024年收入顯著增長,同比增長24%,達到4.8萬億韓元,其全球商城平台(Global Mall)2025年上半年銷售額激增70%,主要得益於來自美國的強勁需求。

| Global X 韓流音樂及文化 ETF (3158) |

|

|---|---|

| 基金上市日期 | 2024年3月19日 |

| 相關指數2 | Solactive 韓流音樂及文化指數 |

| 上市交易所 | 香港交易所 |

| 一年內持續收費 | 0.68% |

| 基金網頁 | Link |

資料來源:未來資產,2025年8月。 基金採用單一管理費結構,即從基金的資產中支付一筆劃一的費用,以支付基金的所有成本、費用及開支。由於本基金是新設立,此數值僅為估計值,並為12個月期間內的估計持續收費的總和,以同段期間內的上市類別股份估計平均資產淨值的百分比表示。此數值可能與基金實際運作時的數值不同,每年之間亦可能有所變動。由於基金採用單一管理費結構,基金的估計持續收費將相等於單一管理費的金額,上限為基金上市類別股份平均資產淨值的0.68%。超過基金上市類別股份平均資產淨值0.68%的任何持續收費將由管理人承擔,而不會向基金收取。請參閱產品資料概要「子基金持續繳付的費用」一節及基金說明書。