重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X中國機械人及人工智能ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 機械人及人工智能行業所面臨的風險尤其敏感,風險包括但不限於該等證券市場規模較少或有限、業務週期變動、全球經濟增長、科技發展、容易過時及政府規例。機械人及人工智能公司的證券的波動傾向較並非依賴科技的公司的證券更大。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

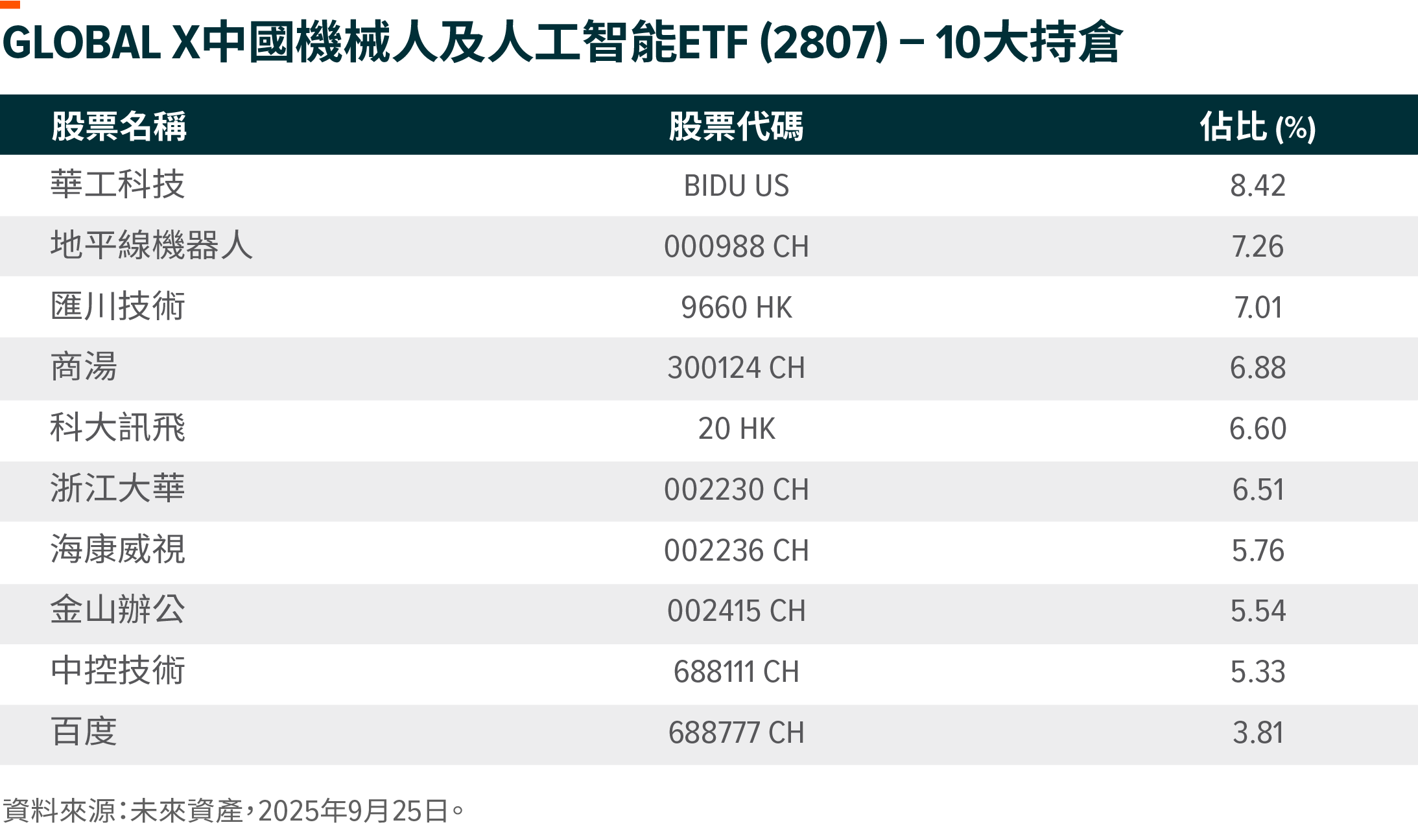

Global X 中國機械人及人工智能ETF (2807): 產品更新

Global X中國機械人及人工智能ETF(2807)投資於領先的機器人及人工智能企業。除傳統機器人與自動化板塊外,該ETF還涵蓋人形機器人和自動駕駛兩大最具代表性的實體AI應用領域。本文將針對三大核心主題及ETF重點成分股提供更新。

人形機器人:商業化進程加速

包括智元、宇樹、和優必選在內的主要中國人形機器人廠商在過去兩個月宣佈了數百萬美元的訂單,展示人形機器人在商業服務和工業用例中的加速應用。其中優必選於9月獲2.5億元人民幣訂單,創下全球迄今最大規模紀錄,引發市場廣泛關注。多數集成商計劃在今年實現數百至數千臺的交付目標。在美國,特斯拉表達了對Optimus Gen 3架構的信心,並可能在明年推動規模生產。首席執行官埃隆·馬斯克重申了他在5年內每年生產100萬臺的目標。(Business Insider,2025年9月)

人形機器人領域融資環境持續向好。宇樹科技於6月完成C輪融資,估值達120億元人民幣(約17億美元),據稱已啓動IPO進程。該公司宣稱年度營收突破10億元,且自2020年起持續盈利。過去數月間,上市企業(如優必選通過配股)與私營企業(如智元通過戰略投資)均成功完成最新一輪融資。此外,阿里巴巴、京東等科技巨頭也通過投資佈局人形機器人賽道。(公司資料,2025年9月)

數據獲取仍是制約人形機器人發展的關鍵瓶頸。業界對於能否像智能駕駛領域那樣僅靠仿真數據實現規模效應,還是必須依賴真實世界數據仍存爭議。若後者成立,憑藉更龐大的數據體量與更低廉的採集成本,中國企業將佔據顯著優勢。

政策支持是中國人形機器人發展的另一個關鍵驅動因素。在中央政府層面,人形機器人/具身智能是一個戰略性重要產業,在2025年3月李總理的政府工作報告中被提及。在地方政府層面,北京和浙江宣佈了到2027年部署1-2萬臺人形機器人的目標,一些地方政府爲人形機器人的採用提供高達機器人價格30%的補貼。

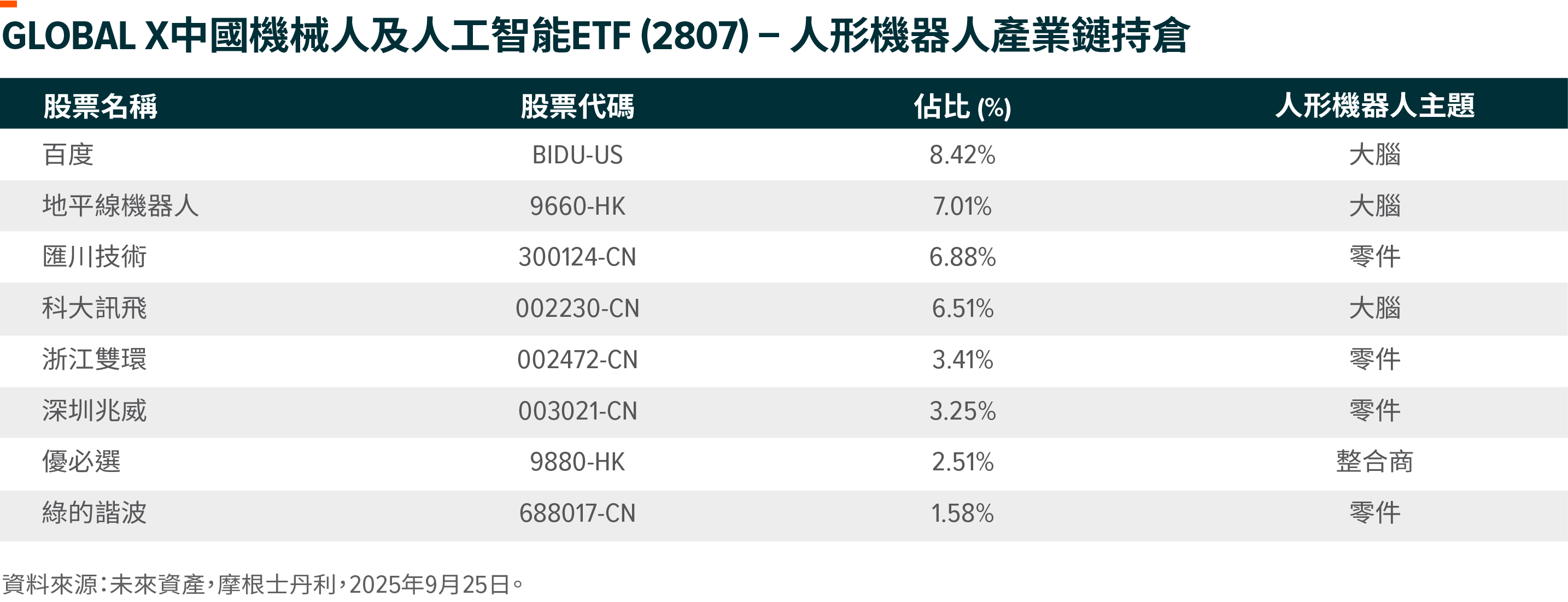

Global X 中國機械人及人工智能ETF(2807)投資於中國領先的機器人和人工智能公司。該ETF有40%的成分股在人形機器人供應鏈中,跨越大腦(百度、科大訊飛)、機器人零部件(匯川技術、雙環、兆威)和整合商(優必選)。

Robotaxi(無人駕駛出租車):商業化提速

背靠全球最大的電動車市場,中國也是全球自動駕駛發展的領導者之一。自動駕駛有兩種主要的商業模式:電動車廠商(OEM)提供的高級駕駛輔助系統(ADAS,主要是L2/L2+),以及作爲無人駕駛出租車運營的Robotaxi(L4)。Robotaxi通過向乘客收取車費來產生收入。(HSBC, 2025年4月)

在過去的一年裏,我們看到中國Robotaxi發展取得了快速進展,百度蘿蔔快跑(ApolloGo)和Pony AI(小馬智行)等領先公司在包括北京、上海、深圳、武漢、重慶等幾個主要城市(以及城市內某些區域)逐漸推出完全無人駕駛出租車服務。中國亦是Robotaxi領域的全球領軍者,擁有超過2000輛的車隊規模(大約1000輛爲百度Apollo Go,大約500輛爲Weride,大約270輛爲Pony AI,截至2025年5月)。在美國,Waymo是一個主要玩家,其車隊規模約爲1500輛,運營在美國幾個主要城市。特斯拉自2025年6月開始了小規模的道路測試,並計劃在未來幾個月將規模擴大到1000輛。(公司資料, 未來資產, 2025年9月)

Robotaxi是自動駕駛商業化的可行方式,因爲其單位盈利正在改善,得益於技術進步和監管支持。單位盈利改善通過提升收入和降低成本兩方面的改善實現,在收入方面:a) 每天訂單量有望顯著增加。與傳統出租車相比,Robotaxi可以在更長的運營時間內接受更多訂單。b) 每個訂單的平均價格也可能會增加,受益於更大的運營範圍和更長的訂單行程。在成本方面:隨着技術的發展,遠程輔助的支出將會減少,因爲對人爲監控和干預的需求減少。隨着車隊規模的擴大,每輛車的硬件成本也可能會降低。單位經濟的改善應該會加速中國機器出租車的商業化和應用。(未來資產, 2025年9月)

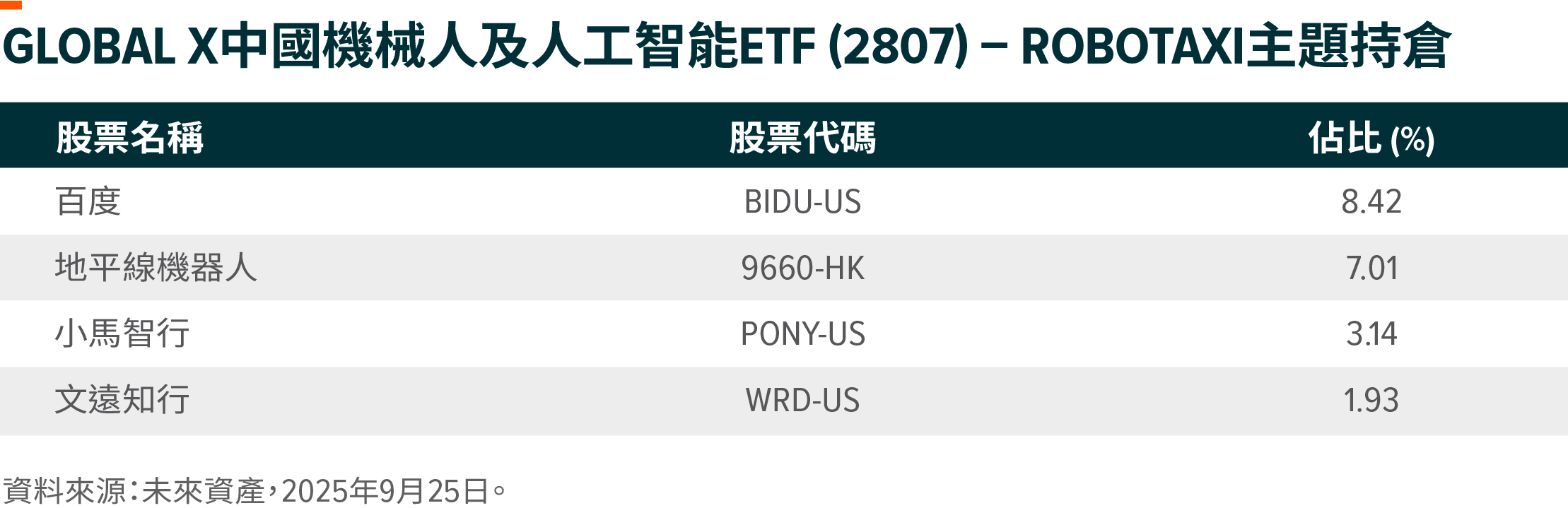

Global X中國機械人及人工智能ETF(2807)也通過投資於百度、地平線機器人、Pony AI和Weride等企業,受益於Robotaxi的發展。

機器人與自動化:部分領域顯現企穩跡象

國務院最新發布”人工智能+”行動計劃,明確要求到2030年實現人工智能技術應用覆蓋率90%的目標。後續預計將出臺更多具體實施措施與細分指標。在製造業領域,該計劃旨在加速人形機器人、無人物流等受制於高研發成本、法規限制等因素的AI技術商業化進程。

從終端市場觀察,鋰電池、電子、汽車及工業機器人等OEM細分領域的工廠自動化需求已呈現觸底企穩態勢,但石化等流程自動化行業仍顯疲軟。行業前景明顯轉暖,部分龍頭企業2025年上半年業績表現強勁,遠超年初市場悲觀預期。得益於鋰電池與物流行業持續增長,國內領軍企業市場份額持續提升。