中國創新者主動型ETF:2022年第2季度回顧

2022年第2季度,中國市場持續動盪。本季度早些時候,烏克蘭悲劇及上海長達兩個月的封鎖對市場造成打擊。由於市場推測將出現供應短缺導致原材料價格上漲,因此電動車電池及所有增長股暴跌,令投資組合受到衝擊。

而在本季度晚些時候,得益於上海解除封鎖以及原材料成本壓力減輕,經濟開始復甦,我們的大部分持股收回失地。

經歷了監管風險、清零政策引發封鎖以及房地產行業去槓桿化導致超逾一年半的經濟低迷之後,我們現時更看好中國股市的前景。我們樂觀情緒的背後存在多個推動因素,包括1) 針對互聯網企業的監管已經基本完成,2) 我們預計近期不會重現上海同等規模的封鎖,以及3) 2022年11月的重要政治事件強烈驅策中國政府在此之前提振經濟。

在投資組合中,我們持續投資於自動駕駛及電動車、醫療創新以及氣候變化等增長型主題。

電動車電池股承受最大風險

一段時間以來,電動車電池專家一直警告稱,鋰和鈷等關鍵材料的供應可能不足,或將導致成本大幅上升。因此,電動車的需求可能會疲軟,電池供應鏈的利潤可能遭到擠壓。

這正是2022年上半年發生的情況,於截至2022年3月的短短12個月內,鋰價上漲7倍。自然,相關股票的股價在1至4月之間進行調整。

然而令很人驚訝的是,電動車的普及率並未停止增長;相反,增長勢頭愈發強勁。在中國,電動車(包括插電式混合動力車)的普及率於2022年5月達到26%,高於2021年12月的20%。普及率的上升有兩個原因。首先,儘管電動車電池成本上升,但傳統發動機車的維護成本也以幾乎相同的速度上漲。2021年3月至2022年6月期間,中國汽油零售價按年上漲60%。透過簡單的數學計算,我們發現,按6月份的燃油價格計算,電動車及內燃機車的維護成本差距擴大到每年近2,000美元。

其次,消費者目前愈發了解並更願意購買電動車,而不考慮成本。這是因為消費者開始欣賞電動車的各種價值主張,包括設計、加速功能、更寬敞的內部設計及露營用途等。

因此,在經受住最大的風險之後,我們現時更有信心電動車在可預見的未來將依然受到歡飲。

中國能否憑藉清零政策贏得防疫戰?

與大部分市場觀察者一樣,我們不完全理解為甚麼在新冠病毒新變異株致命性下降的情況下,中國仍然堅守嚴格的清零防疫政策。但至少,我們目前更好地理解清零防疫政策取得成功所需的條件:快速檢測出感染者並即刻實施部分封鎖。

上海遭遇了長達兩個月的全面封鎖,而由於擔心上海的崩潰可能在其他城市重演,中國股市經歷大規模調整。然而我們發現,其他大城市發生全面封鎖的可能性較小。

事後看來,擁有2,700萬居民的上海沒有做足準備對抗Omicron變異株,該市官方仍沿用Delta佔主流時行之有效的防疫方案,然而Omicron變異株的傳播速度較Delta要快得多。相比之下,深圳更新防疫方案以阻止Omicron變異株的傳播。首先,該市立馬減少自測試劑盒的使用,這有助於更快識別感染者。其次,該市發現一群感染者後立即實施部分封鎖。結果相當鼓舞人心——深圳市僅於3月下旬經歷了一週的全面封鎖,並很快恢復正常的經濟活動。

在確定哪種應對病毒的政策最有效後,中國大多數城市目前依循深圳模式:極速識別感染者,並快速封鎖出現確診病例的區域。這就是為甚麼我們預計不會再發生類似上海的災難性封鎖,儘管可能偶爾出現部分封鎖。

中國面臨通脹壓力的可能性低

抗擊通脹以及隨之而來的衰退風險,已成為今年全球股市面臨的主要阻力。幸運或者說不同尋常的是,中國今年似乎沒有受到通脹的影響。

除烏克蘭悲劇以及新冠疫情導致的供應中斷外,當前的通脹壓力主要歸因於成熟經濟體過去兩年過度寬鬆的財政及貨幣政策。於抗擊新冠疫情的早期,美國大量發放救濟與補貼成功地提振經濟及勞工市場。然而,這最終導致商品需求增長及需求過剩、港口擁堵以及通貨膨脹1。因此,為給通脹降溫,美國轉而採取加息等降溫措施。

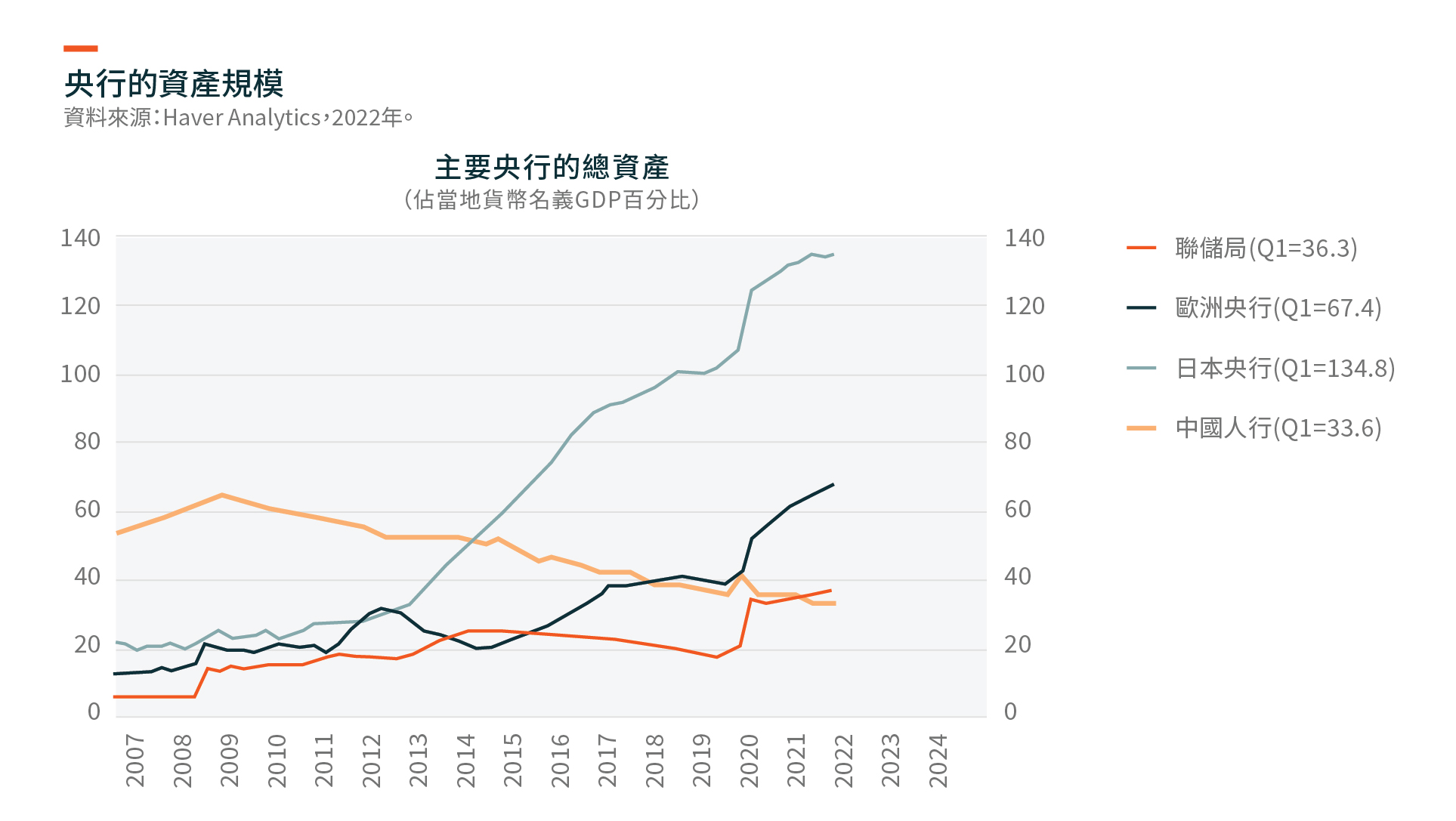

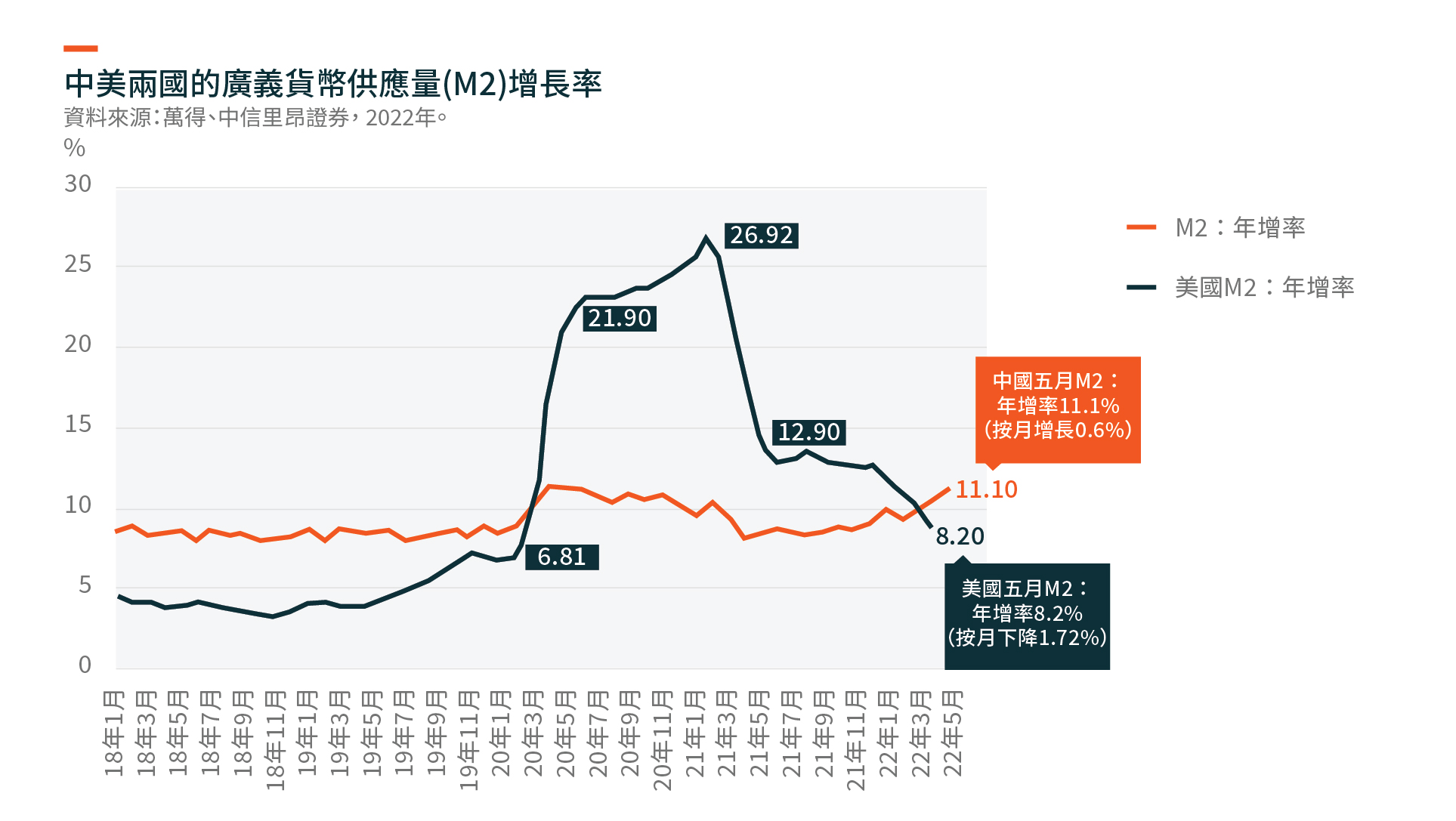

令人意外的是,與以往環球金融危機期間採取的行動不同,中國於過去兩年並未採取太多提振經濟的措施。這是由於政府持續關注於房地產行業及其他供應過剩行業的去槓桿行動。中國政府還針對互聯網企業出台很多監管規定,導致企業決策暫停並取消招聘。最重要的是,儘管央行放寬貨幣條件,但中國的清零防疫政策降低貨幣乘數上升的可能性。總而言之,這些行動表明中國在過去兩年一直處於收緊的經濟模式。2021年,衡量流動性狀況的常用指標——新社會融資總額(TSF)增長率為-10%。

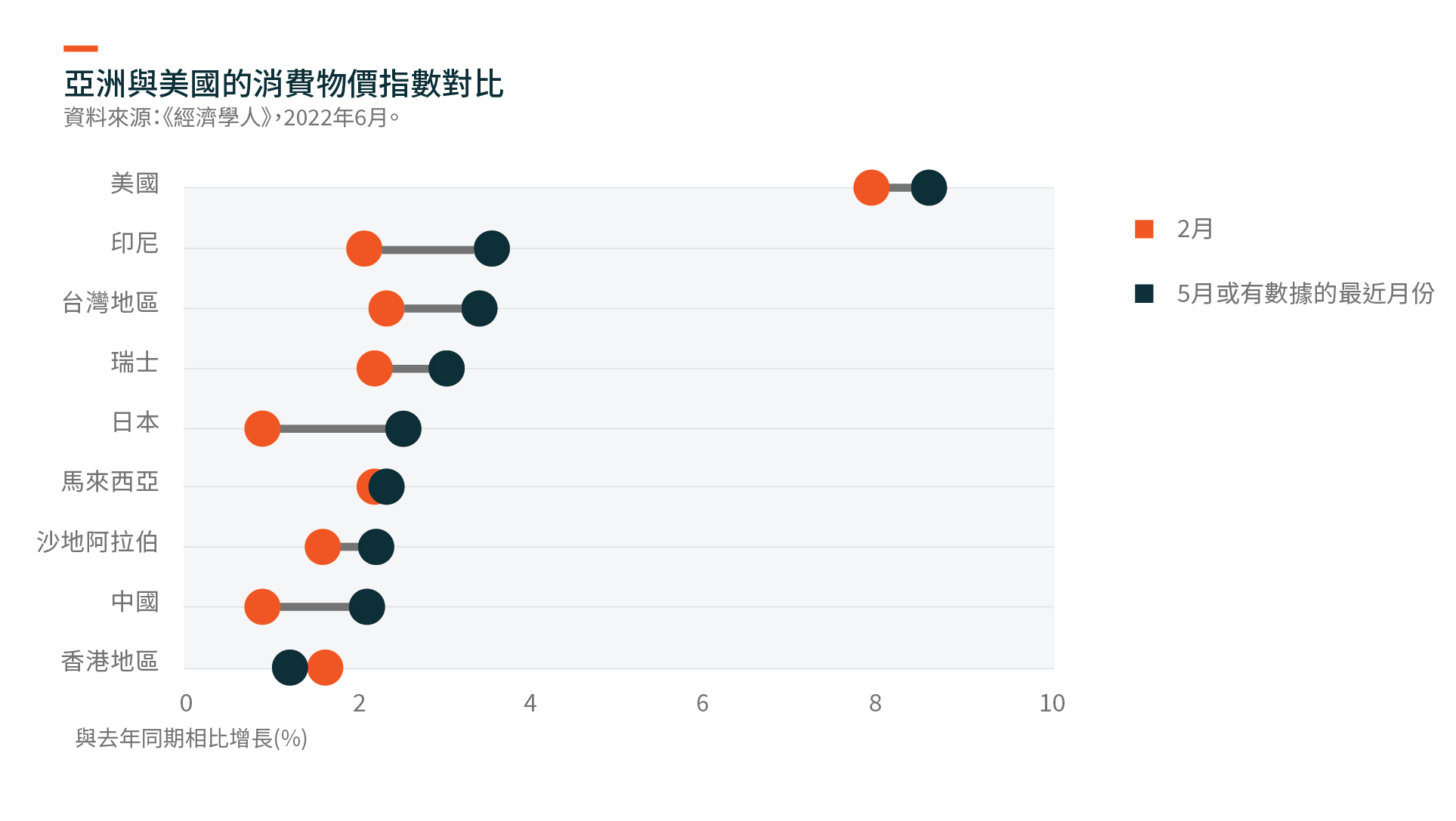

其結果是,中國6月份的消費物價指數僅為2.5%左右,而美國達到9.1%。考慮到勞工市場受到衝擊,我們預計到今年年底,中國能夠將消費物價指數控制在3%上下。

很大程度上來說,亞洲地區具有與中國相似的特徵,因為亞洲大多數國家在發放補貼方面均保持謹慎。因此,通脹壓力應該不及美國與歐洲嚴重,而後者也更直接地受到俄羅斯入侵烏克蘭的影響。從絕對意義而言,通脹環境對亞洲不利。但相對而言,亞洲於未來數個季度的狀況要優於其他主要市場。

關於中國出口商

但美國經濟降溫可能導致商品需求減弱,並導致亞洲出口商進行庫存調整。這就是越南遭遇大幅回調的原因,因為越南經濟體量小且高度依賴全球貿易(其2021年貿易價值超過GDP的100%)。南韓及台灣地區市場也因對半導體下行週期逼近的普遍擔憂而出現調整。

然而與市場觀點不同,中國股市受出口商的影響並不大,因為其龐大的國內市場幾乎是中國所有股票的主要收入來源。當然,如寧德時代(電池製造商)及隆基綠能(太陽能)等數間核心公司股票面臨的海外市場風險較大,但這些公司的需求似乎不受一般商品消費的影響。

關注工業金屬價格及其對製造商的影響

我們認為,金屬及商品價格可能呈現不同走向。由於俄羅斯問題,原油供應鏈依舊較脆弱。相反,其他工業金屬價格可能回落,主要是由於中國房地產市場持續低迷。

我們確信,中國政府將在2022年下半年加大基礎設施投資,但這不足以填補中國房地產的投資缺口。我們樂意看到近期金屬價格的回調,因為我們在電動車電池、太陽能、風能及自動駕駛等領域的很多持股將享有更大的利潤上升空間。