中国创新者主动型ETF:2022年第2季度回顾

2022年第2季度,中国市场持续动荡。本季度早些时候,乌克兰悲剧及上海长达两个月的封锁对市场造成打击。由于市场推测将出现供应短缺导致原材料价格上涨,因此电动车电池及所有增长股暴跌,令投资组合受到冲击。

而在本季度晚些时候,得益于上海解除封锁以及原材料成本压力减轻,经济开始复苏,我们的大部分持股收回失地。

经历了监管风险、清零政策引发封锁以及房地产行业去杠杆化导致超逾一年半的经济低迷之后,我们现时更看好中国股市的前景。我们乐观情绪的背后存在多个推动因素,包括1) 针对互联网企业的监管已经基本完成,2) 我们预计近期不会重现上海同等规模的封锁,以及3) 2022年11月的重要政治事件强烈驱策中国政府在此之前提振经济。

在投资组合中,我们持续投资于自动驾驶及电动车、医疗创新以及气候变化等增长型主题。

电动车电池股承受最大风险

一段时间以来,电动车电池专家一直警告称,锂和钴等关键材料的供应可能不足,或将导致成本大幅上升。因此,电动车的需求可能会疲软,电池供应链的利润可能遭到挤压。

这正是2022年上半年发生的情况,于截至2022年3月的短短12个月内,锂价上涨7倍。自然,相关股票的股价在1至4月之间进行调整。

然而令很人惊讶的是,电动车的普及率并未停止增长;相反,增长势头愈发强劲。在中国,电动车(包括插电式混合动力车)的普及率于2022年5月达到26%,高于2021年12月的20%。普及率的上升有两个原因。首先,尽管电动车电池成本上升,但传统发动机车的维护成本也以几乎相同的速度上涨。2021年3月至2022年6月期间,中国汽油零售价按年上涨60%。透过简单的数学计算,我们发现,按6月份的燃油价格计算,电动车及内燃机车的维护成本差距扩大到每年近2,000美元。

其次,消费者目前愈发了解并更愿意购买电动车,而不考虑成本。这是因为消费者开始欣赏电动车的各种价值主张,包括设计、加速功能、更宽敞的内部设计及露营用途等。

因此,在经受住最大的风险之后,我们现时更有信心电动车在可预见的未来将依然受到欢饮。

中国能否凭借清零政策赢得防疫战?

与大部分市场观察者一样,我们不完全理解为甚么在新冠病毒新变异株致命性下降的情况下,中国仍然坚守严格的清零防疫政策。但至少,我们目前更好地理解清零防疫政策取得成功所需的条件:快速检测出感染者并即刻实施部分封锁。

上海遭遇了长达两个月的全面封锁,而由于担心上海的崩溃可能在其他城市重演,中国股市经历大规模调整。然而我们发现,其他大城市发生全面封锁的可能性较小。

事后看来,拥有2,700万居民的上海没有做足准备对抗Omicron变异株,该市官方仍沿用Delta占主流时行之有效的防疫方案,然而Omicron变异株的传播速度较Delta要快得多。相比之下,深圳更新防疫方案以阻止Omicron变异株的传播。首先,该市立马减少自测试剂盒的使用,这有助于更快识别感染者。其次,该市发现一群感染者后立即实施部分封锁。结果相当鼓舞人心——深圳市仅于3月下旬经历了一周的全面封锁,并很快恢复正常的经济活动。

在确定哪种应对病毒的政策最有效后,中国大多数城市目前依循深圳模式:极速识别感染者,并快速封锁出现确诊病例的区域。这就是为甚么我们预计不会再发生类似上海的灾难性封锁,尽管可能偶尔出现部分封锁。

中国面临通胀压力的可能性低

抗击通胀以及随之而来的衰退风险,已成为今年全球股市面临的主要阻力。幸运或者说不同寻常的是,中国今年似乎没有受到通胀的影响。

除乌克兰悲剧以及新冠疫情导致的供应中断外,当前的通胀压力主要归因于成熟经济体过去两年过度宽松的财政及货币政策。于抗击新冠疫情的早期,美国大量发放救济与补贴成功地提振经济及劳工市场。然而,这最终导致商品需求增长及需求过剩、港口拥堵以及通货膨胀1。因此,为给通胀降温,美国转而采取加息等降温措施。

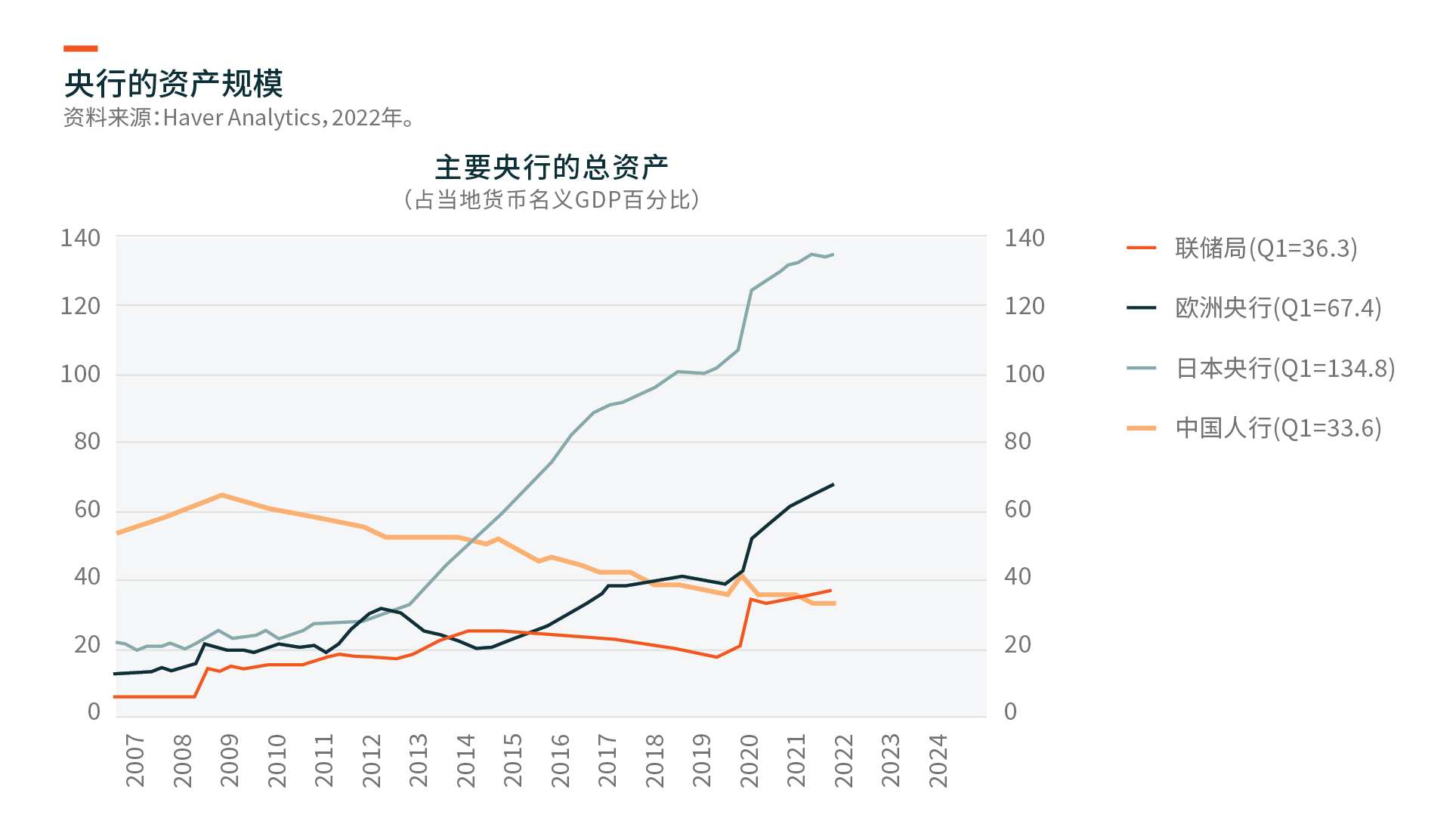

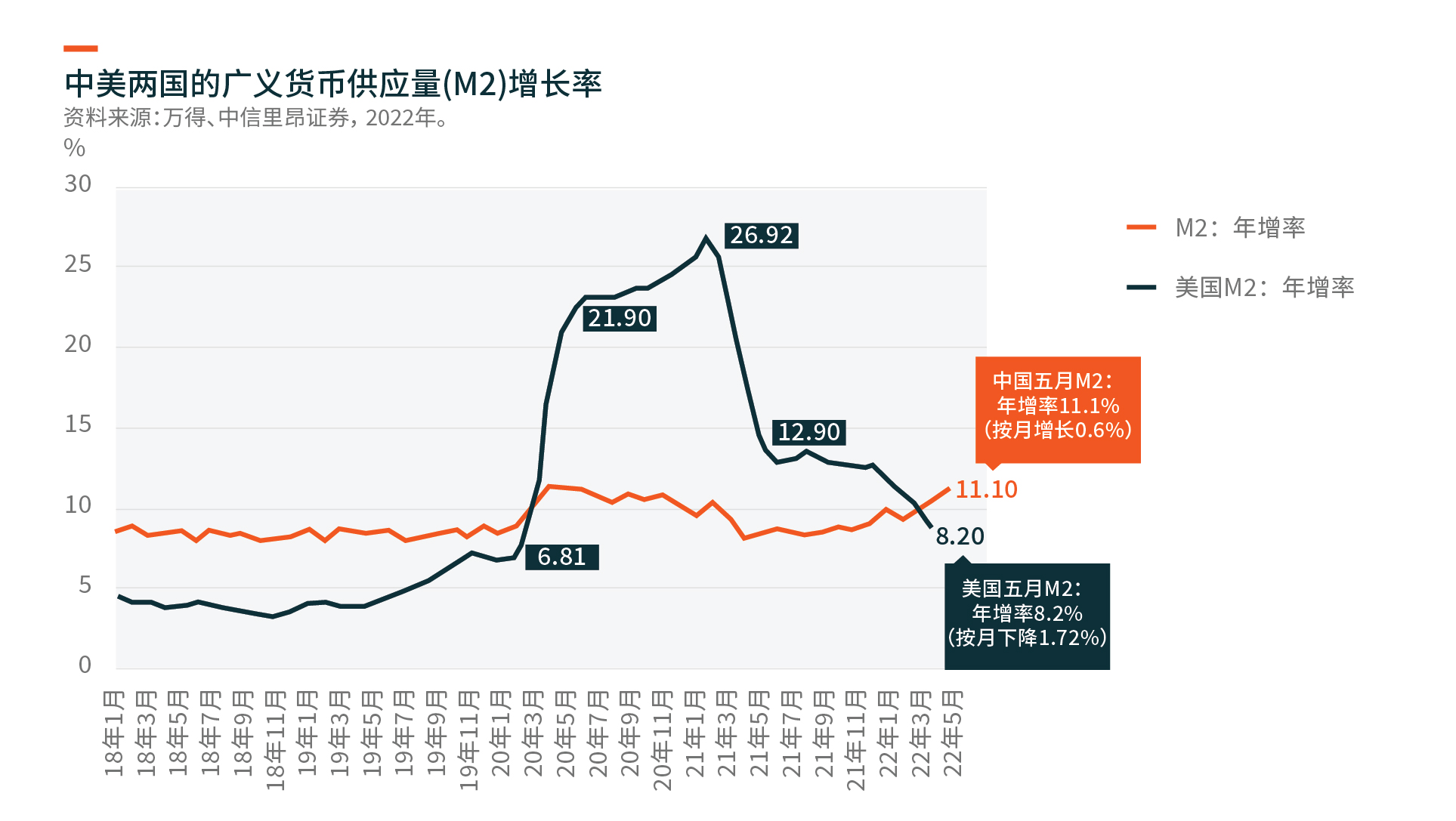

令人意外的是,与以往环球金融危机期间采取的行动不同,中国于过去两年并未采取太多提振经济的措施。这是由于政府持续关注于房地产行业及其他供应过剩行业的去杠杆行动。中国政府还针对互联网企业出台很多监管规定,导致企业决策暂停并取消招聘。最重要的是,尽管央行放宽货币条件,但中国的清零防疫政策降低货币乘数上升的可能性。总而言之,这些行动表明中国在过去两年一直处于收紧的经济模式。2021年,衡量流动性状况的常用指标——新社会融资总额(TSF)增长率为-10%。

其结果是,中国6月份的消费物价指数仅为2.5%左右,而美国达到9.1%。考虑到劳工市场受到冲击,我们预计到今年年底,中国能够将消费物价指数控制在3%上下。

很大程度上来说,亚洲地区具有与中国相似的特征,因为亚洲大多数国家在发放补贴方面均保持谨慎。因此,通胀压力应该不及美国与欧洲严重,而后者也更直接地受到俄罗斯入侵乌克兰的影响。从绝对意义而言,通胀环境对亚洲不利。但相对而言,亚洲于未来数个季度的状况要优于其他主要市场。

关于中国出口商

但美国经济降温可能导致商品需求减弱,并导致亚洲出口商进行库存调整。这就是越南遭遇大幅回调的原因,因为越南经济体量小且高度依赖全球贸易(其2021年贸易价值超过GDP的100%)。南韩及台湾地区市场也因对半导体下行周期逼近的普遍担忧而出现调整。

然而与市场观点不同,中国股市受出口商的影响并不大,因为其庞大的国内市场几乎是中国所有股票的主要收入来源。当然,如宁德时代(电池制造商)及隆基绿能(太阳能)等数间核心公司股票面临的海外市场风险较大,但这些公司的需求似乎不受一般商品消费的影响。

关注工业金属价格及其对制造商的影响

我们认为,金属及商品价格可能呈现不同走向。由于俄罗斯问题,原油供应链依旧较脆弱。相反,其他工业金属价格可能回落,主要是由于中国房地产市场持续低迷。

我们确信,中国政府将在2022年下半年加大基础设施投资,但这不足以填补中国房地产的投资缺口。我们乐意看到近期金属价格的回调,因为我们在电动车电池、太阳能、风能及自动驾驶等领域的很多持股将享有更大的利润上升空间。