2022年上半年中國電子商務及物流回顧

電子商務:專注高質量增長

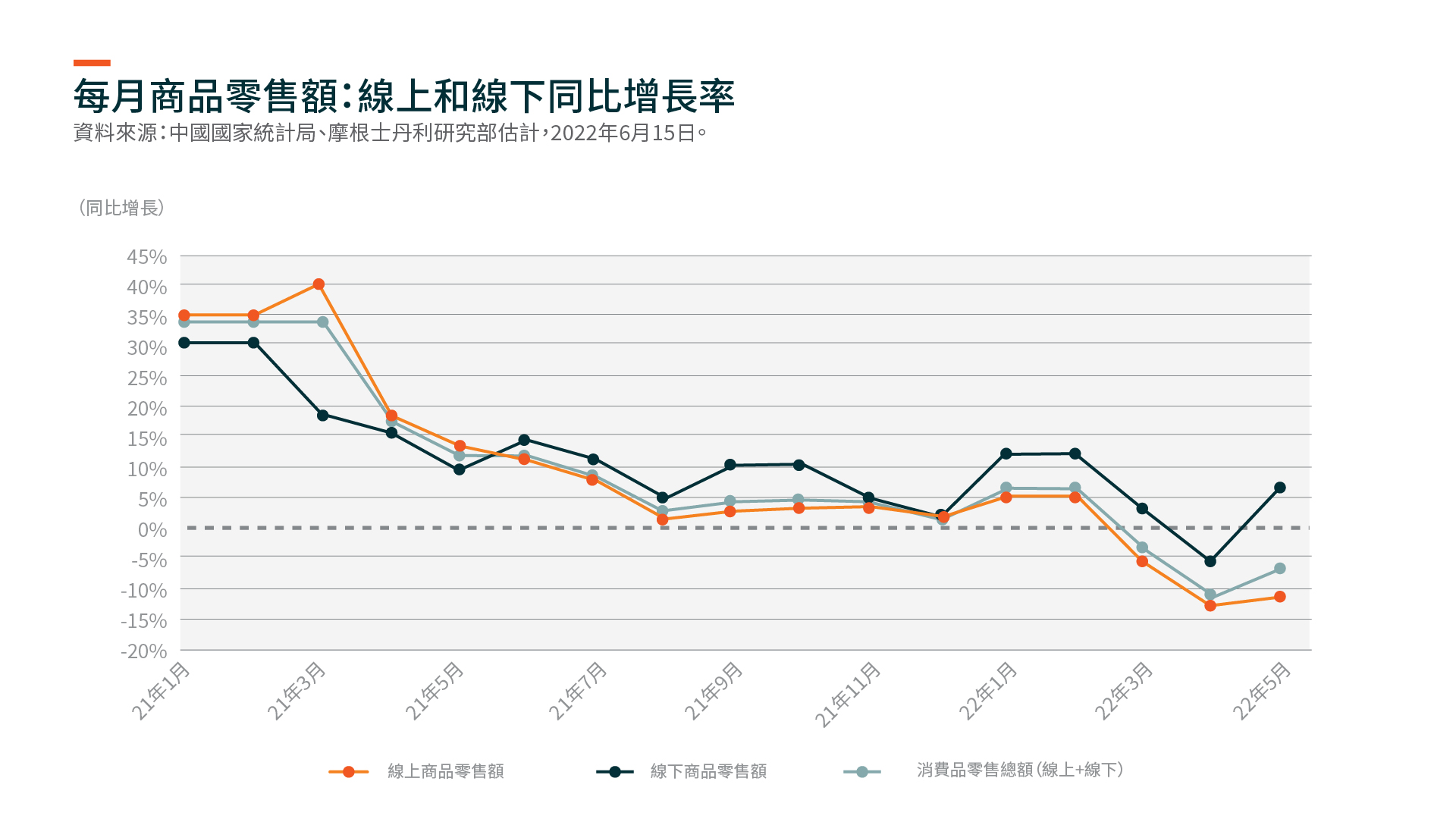

在今年前兩個月,中國的電子商務銷售呈復蘇態勢,直到3月份奧密克戎導致疫情複燃。由於重點城市(尤其是上海)封城,導致供應鏈和物流中斷並影響線上零售額,4月份零售額急劇放緩。5月份和6月份情況逐漸好轉,同時6月初上海重新開放,早於市場預期。據中國國家統計局(NBS)的數據,5月份線上實體零售總額同比增長7%,對比4月份同比下降5%。1618購物節期間的銷售數據也強於市場預期。儘管動態清零政策將持續一段時間,但不太可能再次出現像上海今年年初實施全市範圍的封城。我們預計消費將逐步復蘇。

就類別而言,由於封城迫使許多消費者待在家裡,因此快速消費品等必需消費品的表現一直好於服裝和家電等非必需消費品。也就是說,主要趨勢似乎仍然是高端化,而不是消費降級。例如,在618購物節期間,京東的整體銷售額較去年同期增長10%,但該公司的高端家電銷售額飆升近五倍。2由於疫情的不確定性,許多電子商務公司尚未提供2022年第2季度業績指引,而唯品會預計其2022年第2季度的營收將同比下降20-25%3。但由於供應鏈和物流已恢復到接近正常水平,6月份的表現似乎好於預期。該公司預計將在2022年下半年逐步復蘇,不及2020年下半年的強勁復蘇,原因是現在的消費需求比兩年前疲軟。

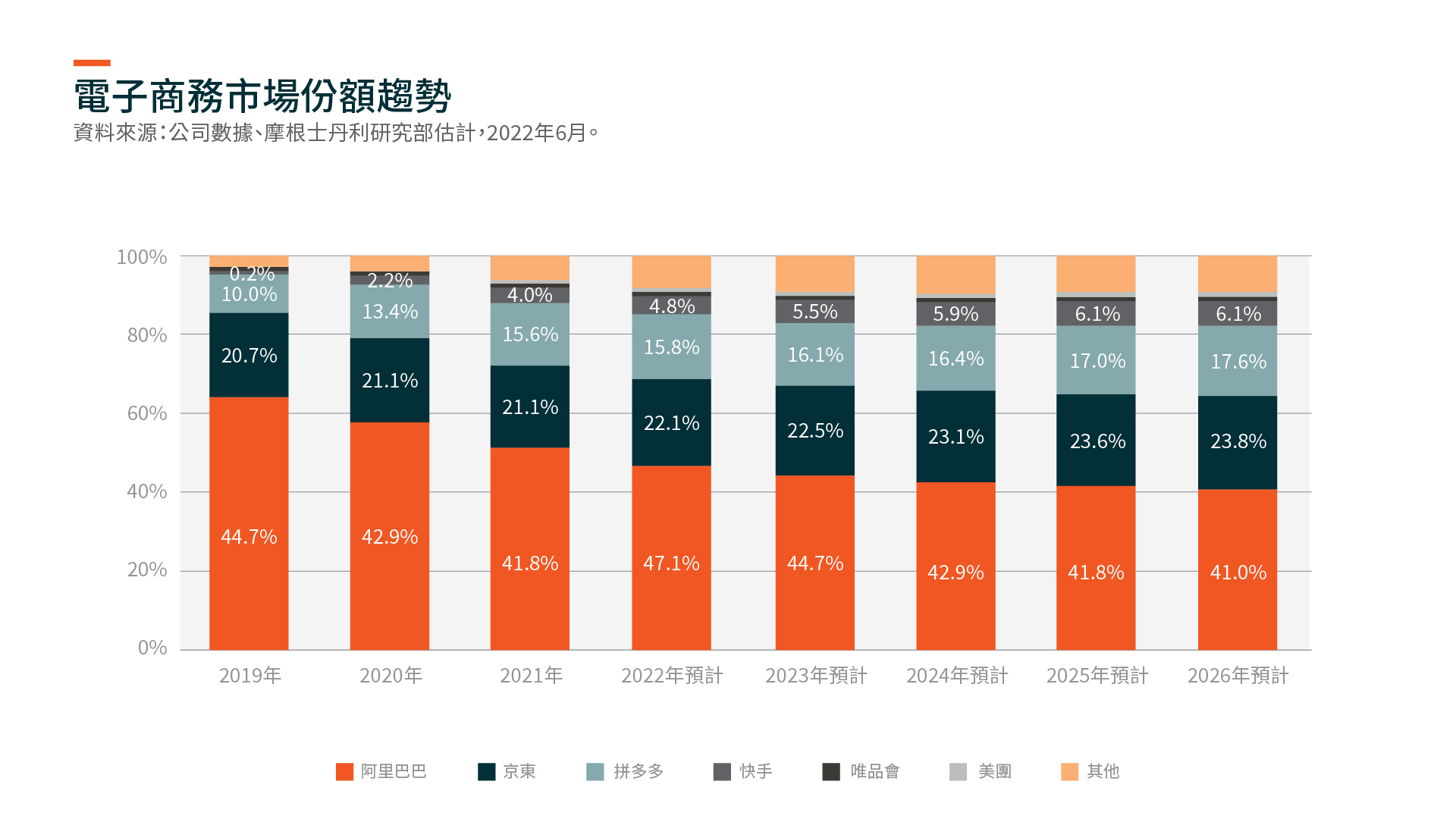

儘管奧密克戎疫情再次席捲導致消費環境疲軟,但得益於主要平臺公司今年專注於盈利,因此2022年第1季度業績好於預期。2021年電子商務公司處於投資模式,但在2022年轉向關注盈利並致力於取得有質量的增長。在中國,電子商務的普及率達到零售總額的35%4,該行業正變得更加成熟並擁有更大的基礎。阿裡巴巴表示,他們必須以不同的方式應對不同的商品類別,包括檢查子類別、分類、增加直銷並更加注重未來的優質增長。

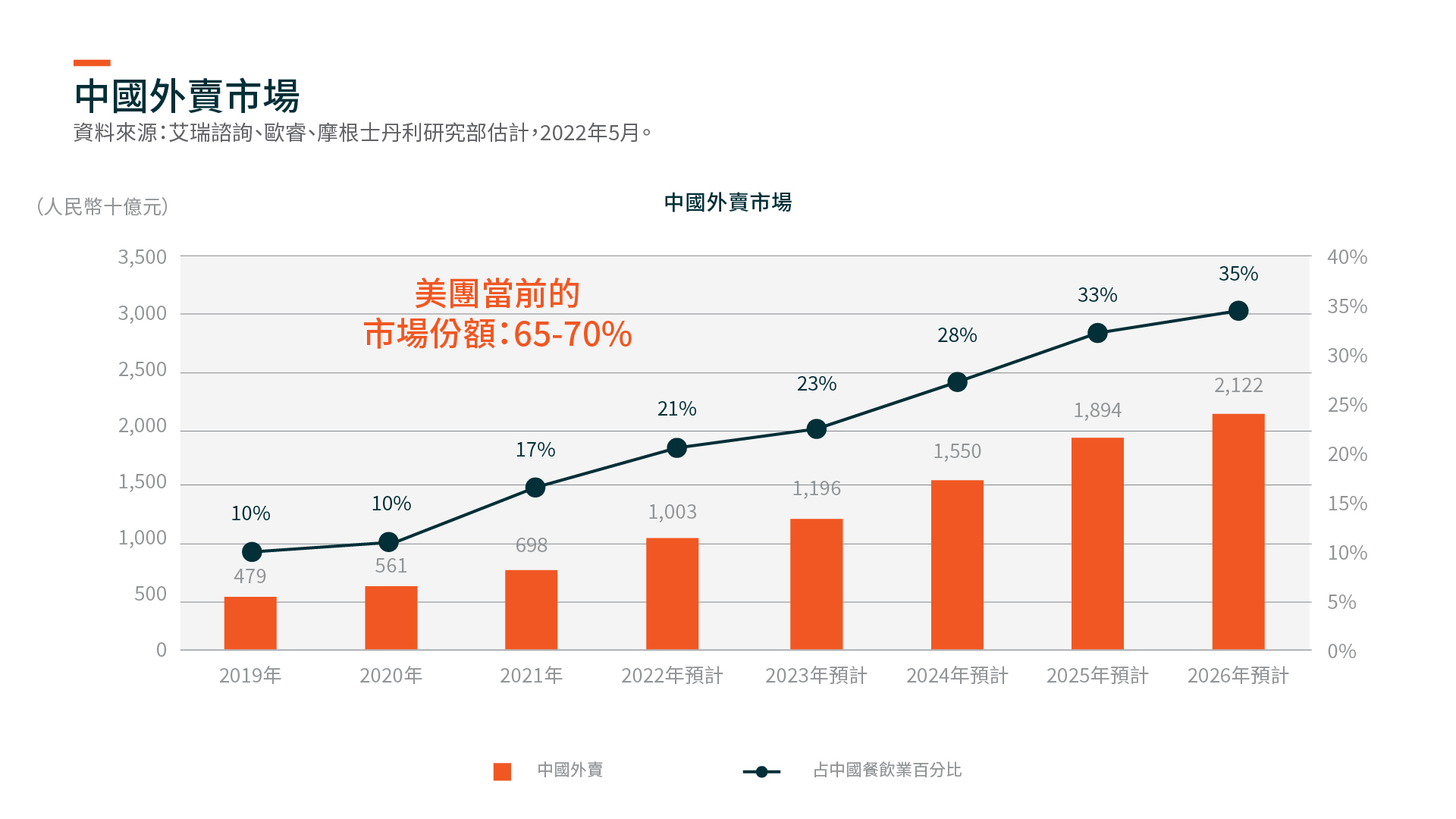

外賣等本土服務業的增長前景仍然光明,其滲透率低於實物商品電子商務。例如,在3月份奧密克戎疫情的背景下,美團2022年第1季度的總營收同比增長25%,同時外賣營收同比增長17%5。據摩根士丹利估計,外賣市場在中國整個餐飲行業的普及率將從2021的21%增長至2025年的35%,同期,美團外賣營收的複合年增長率預計將達到26%。6此外,儘管2022年第1季度訂單量增長放緩,但競爭格局不斷改善將提高外賣企業的單位經濟效益。

中國政府今年多次強調,針對平臺經濟的監管工作已基本完成,為所有行業參與者創造了一個更好的競爭環境,以便企業專注於高質量和可持續的增長。今年下半年,政府出臺支持性措施提振國內消費,電子商務行業有望借此機會在良性競爭環境中逐步復蘇。

物流:關注公司利潤的恢復

自2022年初以來,由於不確定房地產市場放緩和整體經濟疲軟是否會導致消費略微放緩,對今年包裹量增長的擔憂始終揮之不去。封城嚴重打擊包裹數量,在上海逐步重新開放後,對快遞業的擔憂仍然存在,但市場重心正在轉向快遞量的恢復和公司利潤提高。根據最近的公司業績電話會議,考慮到封城造成的影響,物流公司已下調全年快遞量指引和行業展望。

中國國家郵政局的數據顯示,5月份包裹量同比增長0.2%,對比4月份數據同比下降12%,復蘇態勢較好。7從城市來看,上海、北京、杭州和深圳的包裹量同比增速分別從4月份的-90%/-23%/-20%/-15%提高到5月份的-74%/-22%/-15%/-10% 。6月份前18天,全國每日包裹量的增速為中高個位數,而去年同期同比增長24%。8

正如我們上期回顧中強調的,我們相信物流包裹定價和競爭正在迎來拐點。在整個2022年上半年,頂尖物流公司將質量和盈利的優先級置於數量之上。這一點在封城後的經濟低迷時期尤為明顯,因為公司要保障其盈利、現金流和就業。根據國家郵政局的數據,2022年第1季度平均包裹價格同比增長8%。9儘管部分區域進行定價調整,但我們預計今年價格將持續增長。此外,還有針對物流行業的廣泛嚴格監管政策監控該行業的健康競爭。封城後,公司保持適度的資本支出。今年,各公司的市場份額合理增長,其中部分來自於極兔與百世合併後損失的份額。鑒於市場份額增加,今年頂級物流公司之間價格競爭的烈度可能會降低。

我們認為,頂級物流公司現在更注重非價格競爭。當行業進一步整合,並且頂級企業發展起一定的業務規模時,規模經濟的收益將逐漸消退。我們預計未來的競爭將取決於服務分類以及公司提供優質服務以賺取溢價的能力。物流服務已成為電子商務平臺提高客戶滿意度和商品交易總額激烈競爭的主要戰場。