亞洲半導體:2022年第三季度回顧

收聽

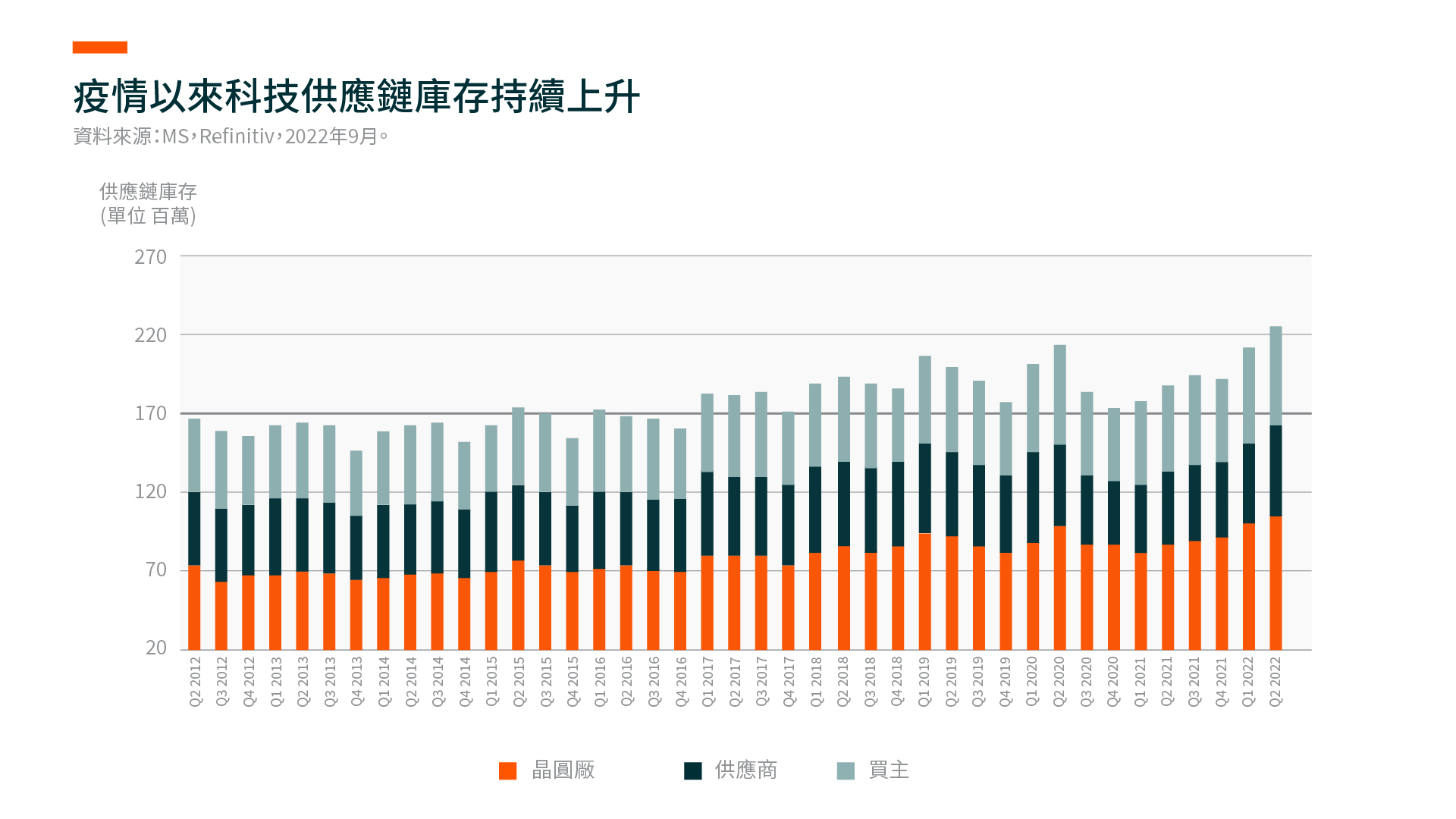

2022年第三季度,由於科技供應鏈的庫存在上季度繼續增加,半導體企業的主要擔憂仍然是需求的不確定性。隨著新訂單正在削減並進入需求旺季,我們預計庫存將在2022年第三季度前達到峰值。記憶體製造商雖將在短期內面臨下行週期,但仍專注製造技術的遷移,包括在DRAM(動態隨機存取記憶體)中採用極紫外光(EUV)。對於投資者來說,我們認為這些技術發展是值得關注的關鍵,並可能為該行業的下個上升週期提供有利的條件。

關鍵要點

- 2022年第二季度,受終端市場需求放緩和供應鏈擔憂的影響,科技供應鏈庫存繼續上升。對於代工廠來說,頂級代工廠的利用率仍然很高,但二線代工廠則有所下降。隨著進入2022年第四季度,對2023年需求更清晰將有助於行業落實必要的削減,以達到健康的供需狀況。

- 與先進的邏輯半導體相比,EUV光刻技術在DRAM中的應用相對較少。但領先的韓國記憶體製造商現在正在利用該技術來推動每片晶圓的更大位元增長並降低成本。

庫存調整正進行

22年第二季度,科技供應鏈庫存繼續上升。該季度半導體庫存按季增長 5 天,達到 97 天,高於 2019 年以來第二季度 86 天的平均值和過去十年的中位數71天1。庫存上升的原因是終端市場對科技產品的需求放緩,以及因新冠肺炎引致對供應鏈的擔憂。由於現在正在削減訂單,庫存可能在22年第三季度前達到峰值,並隨著旺季需求開始降低。踏入第四季度,我們將對2023年的需求有更清晰的了解,這將有助行業落實必要的削減,以達到健康的供需狀況。汽車IGBT(絕緣閘雙極電晶體)和其他工業電源芯片是唯一供應相對緊張的產品。

除了蘋果和伺服器,大多數下游垂直行業的需求趨勢仍然疲軟。中國的安卓智能手機供應商繼續面臨著海外市場和中國「新冠肺炎清零政策」的宏觀環境挑戰。國際數據公司(IDC)預測,全球智能手機出貨量將按年減少6.5%。2 然而,在iPhone 14發佈後,iPhone的需求仍然健康,iPhone Pro/Pro Max機型的交貨時間更長。對於個人電腦而言,需求的惡化影響了半導體供應鏈。IDC將2022年的全球個人電腦出貨量預測從按年-8.2%降至-12.8%,即3.053億台3。

對於代工廠來說,台積電等頂級企業在22年下半年的利用率仍然很高。終端製造商的持續疲軟可能會影響23年上半年的利用率,因為無晶圓廠公司將調整其訂單以減少庫存。美國的主要客戶,如AMD和Nvidia已經受到需求弱於預期的打擊。在各種消費電子相關的半導體如顯示驅動集成電路、射頻芯片、圖像傳感器等供應過剩的情況下,二級代工廠的利用率已有所下降。

儘管訂單削減範圍增加,利用率下降,但我們還沒有看到代工廠定價出現任何重大下滑。事實上,台積電有望在2023年將其晶圓價格提高個位數百分比。我們預計代工廠和記憶體製造商將宣佈削減2023年的資本支出預算,這將影響半導體設備供應商。

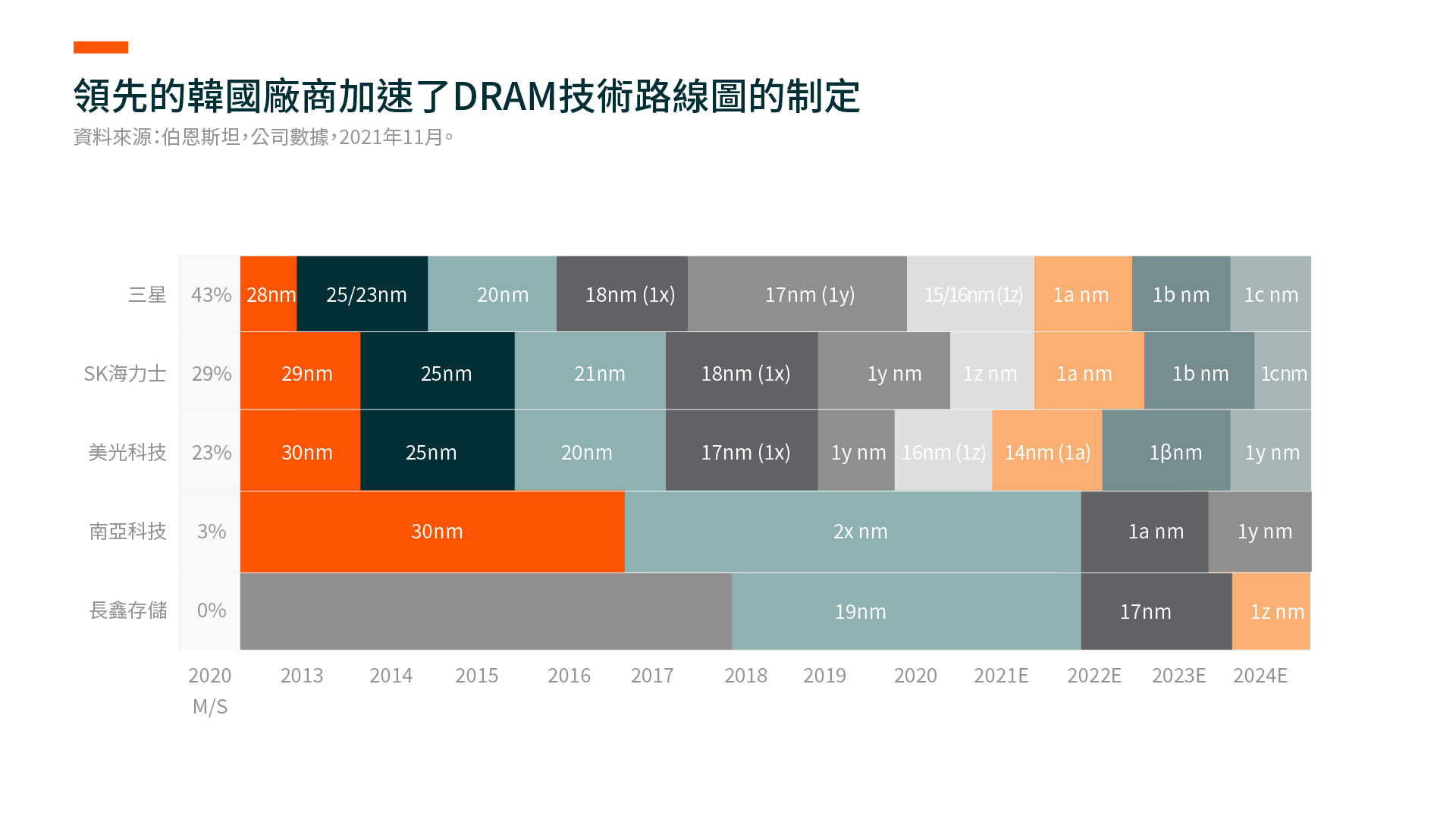

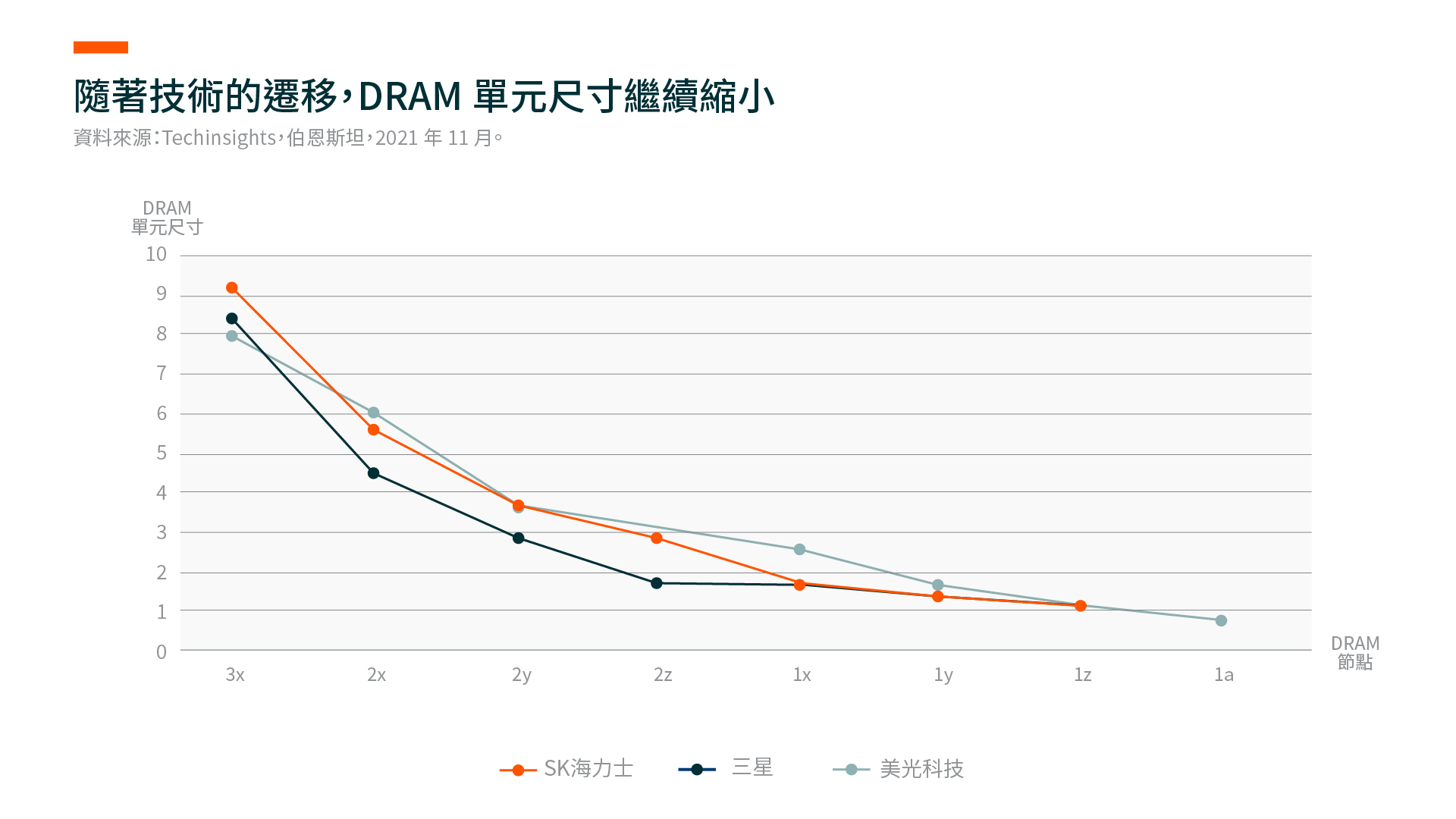

DRAM的製造越來越多應用極紫外光

記憶體製造商的一個關鍵重點是以最低的成本實現每片晶圓最高的位元增長。EUV光刻技術使用13.5納米(nm)的較短波長。與使用193納米波長的深紫外(DUV)光刻技術相比,EUV能夠繪製更精細的電路,因此相同的表面積可以存儲更多的數據。

EUV已被廣泛用於先進邏輯半導體的生產。但是對於DRAM來說,其應用率相對較低。EUV在DRAM中的應用具些挑戰,如EUV光罩基底片的產量、電容設計等。由於電路複雜,DUV工藝通常使用多個光罩來創建一個晶圓。使用更多的光罩意味著需要更多的工藝步驟,延長了生產週期,導致成本增加。另一方面,EUV能以更小和更詳細的形式繪製電路,這使得採用單一圖案成為可能。提高產量的單一圖案設計將節省時間和成本。

三星是業界最早採用EUV技術生產DRAM的廠商之一。隨著EUV層的數量擴展到DDR5(第五代雙倍資料率),他們將在1-α納米工藝節點上大幅使用EUV。因此,該公司預計EUV將為DRAM帶來約10%的成本優勢。在韓國的其他地方,SK Hynix計劃使用EUV技術來生產其所有1-α納米的DRAM產品。該公司預計,與早期的1z納米節點相比,1-alpha納米的DRAM芯片在相同尺寸的晶圓上的產量將增加25%。在美國,美光公司採用EUV的計劃比較緩慢。該公司暫時不會將EUV用於生產,直至1-gamma納米用於有限的層,和1-delta納米用於更多的層。

總括而言,近年提高位元密度一直在放緩。考慮到迄今為止採用EUV的規模相對有限,成本效益還沒有以明顯的方式反映在財務業績上。