亚洲半导体:2022年第三季度回顾

收听

2022年第三季度,由于科技供应链的库存在上季度继续增加,半导体企业的主要担忧仍然是需求的不确定性。随着新订单正在削减并进入需求旺季,我们预计库存将在2022年第三季度前达到峰值。存储器制造商虽将在短期内面临下行周期,但仍专注制造技术的迁移,包括在DRAM(动态随机存取存储器)中采用极紫外光(EUV)。对于投资者来说,我们认为这些技术发展是值得关注的关键,并可能为该行业的下个上升周期提供有利的条件。

关键要点

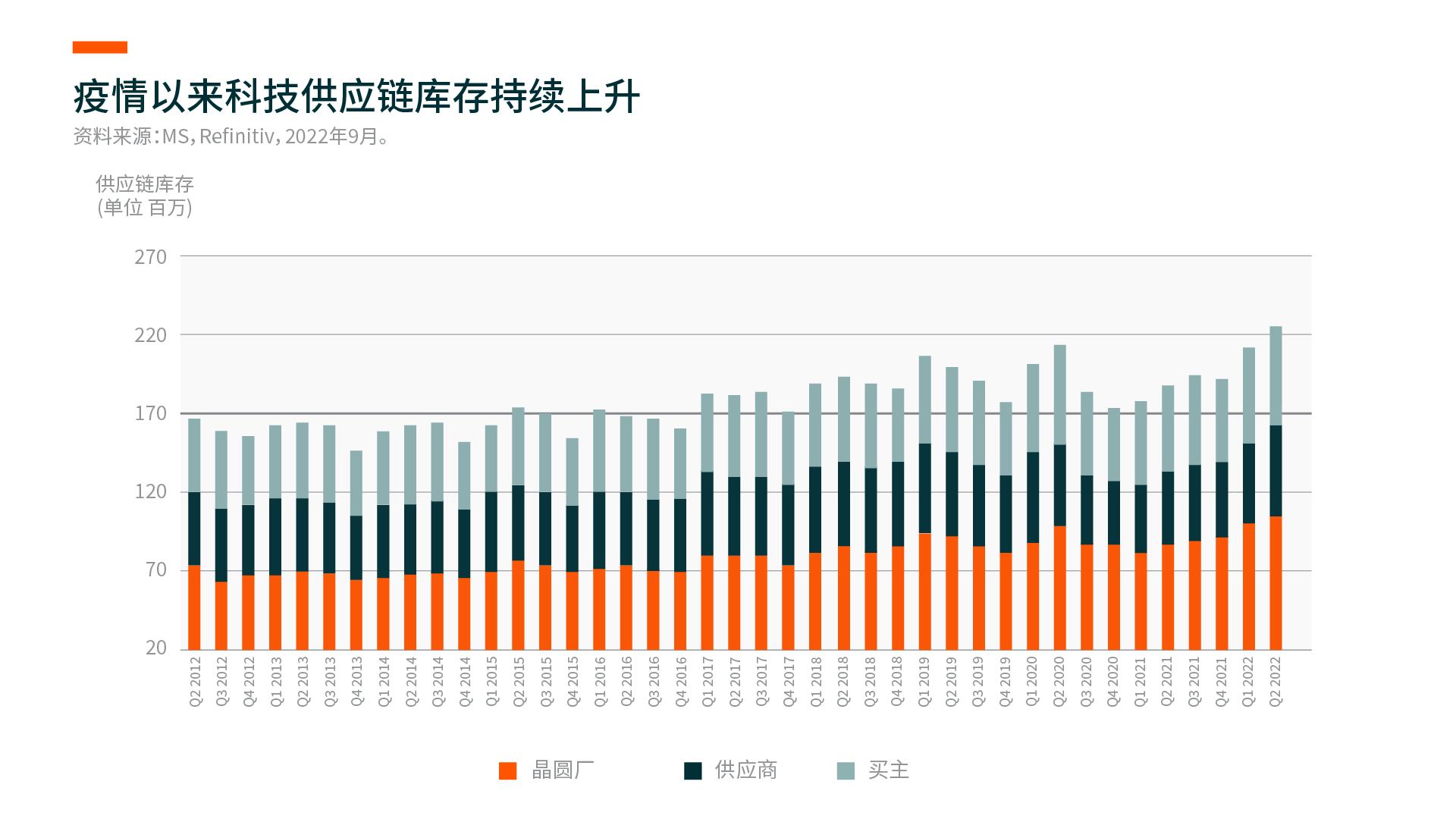

- 2022年第二季度,受终端市场需求放缓和供应链担忧的影响,科技供应链库存继续上升。对于代工厂来说,顶级代工厂的利用率仍然很高,但二线代工厂则有所下降。随着进入2022年第四季度,对2023年需求更清晰将有助于行业落实必要的削减,以达到健康的供需状况。

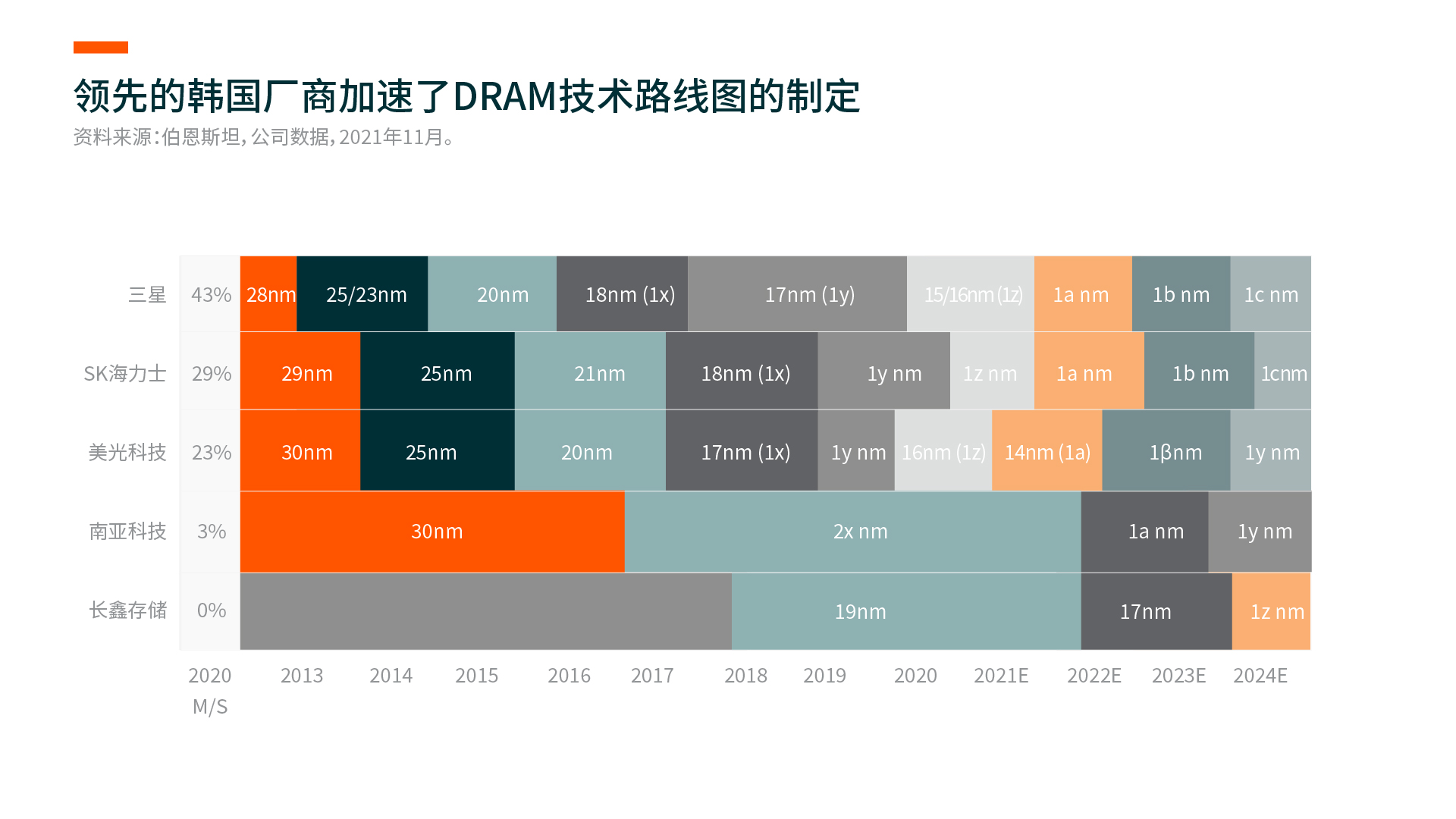

- 与先进的逻辑半导体相比,EUV光刻技术在DRAM中的应用相对较少。但领先的韩国存储器制造商现在正在利用该技术来推动每片晶圆的更大位元增长并降低成本。

库存调整正进行

22年第二季度,科技供应链库存继续上升。该季度半导体库存按季增长 5 天,达到 97 天,高于 2019 年以来第二季度 86 天的平均值和过去十年的中位数71天1。库存上升的原因是终端市场对科技产品的需求放缓,以及因新冠肺炎引致对供应链的担忧。由于现在正在削减订单,库存可能在22年第三季度前达到峰值,并随着旺季需求开始降低。踏入第四季度,我们将对2023年的需求有更清晰的了解,这将有助行业落实必要的削减,以达到健康的供需状况。汽车IGBT(绝缘闸双极电晶体)和其他工业电源芯片是唯一供应相对紧张的产品。

除了苹果和伺服器,大多数下游垂直行业的需求趋势仍然疲软。中国的安卓智能手机供应商继续面临着海外市场和中国「新冠肺炎清零政策」的宏观环境挑战。国际数据公司(IDC)预测,全球智能手机出货量将按年减少6.5%。2 然而,在iPhone 14发布后,iPhone的需求仍然健康,iPhone Pro/Pro Max机型的交货时间更长。对于个人电脑而言,需求的恶化影响了半导体供应链。IDC将2022年的全球个人电脑出货量预测从按年-8.2%降至-12.8%,即3.053亿台3。

对于代工厂来说,台积电等顶级企业在22年下半年的利用率仍然很高。终端制造商的持续疲软可能会影响23年上半年的利用率,因为无晶圆厂公司将调整其订单以减少库存。美国的主要客户,如AMD和Nvidia已经受到需求弱于预期的打击。在各种消费电子相关的半导体如显示驱动集成电路、射频芯片、图像传感器等供应过剩的情况下,二级代工厂的利用率已有所下降。

尽管订单削减范围增加,利用率下降,但我们还没有看到代工厂定价出现任何重大下滑。事实上,台积电有望在2023年将其晶圆价格提高个位数百分比。我们预计代工厂和存储器制造商将宣布削减2023年的资本支出预算,这将影响半导体设备供应商。

DRAM的制造越来越多应用极紫外光

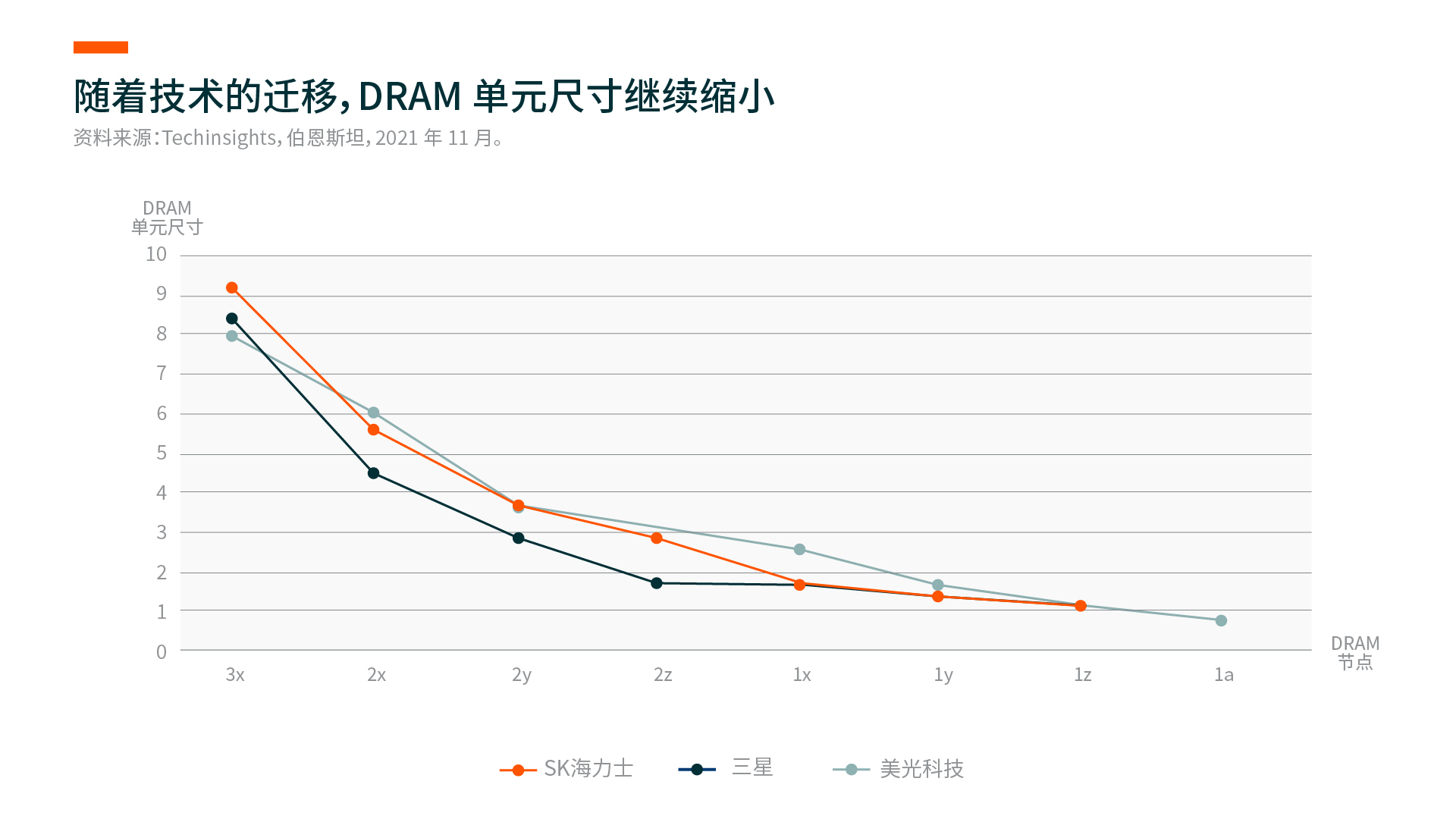

存储器制造商的一个关键重点是以最低的成本实现每片晶圆最高的位元增长。EUV光刻技术使用13.5纳米(nm)的较短波长。与使用193纳米波长的深紫外(DUV)光刻技术相比,EUV能够绘制更精细的电路,因此相同的表面积可以存储更多的数据。

EUV已被广泛用于先进逻辑半导体的生产。但是对于DRAM来说,其应用率相对较低。EUV在DRAM中的应用具些挑战,如EUV光罩基底片的产量、电容设计等。由于电路复杂,DUV工艺通常使用多个光罩来创建一个晶圆。使用更多的光罩意味着需要更多的工艺步骤,延长了生产周期,导致成本增加。另一方面,EUV能以更小和更详细的形式绘制电路,这使得采用单一图案成为可能。提高产量的单一图案设计将节省时间和成本。

三星是业界最早采用EUV技术生产DRAM的厂商之一。随着EUV层的数量扩展到DDR5(第五代双倍资料率),他们将在1-α纳米工艺节点上大幅使用EUV。因此,该公司预计EUV将为DRAM带来约10%的成本优势。在韩国的其他地方,SK Hynix计划使用EUV技术来生产其所有1-α纳米的DRAM产品。该公司预计,与早期的1z纳米节点相比,1-alpha纳米的DRAM芯片在相同尺寸的晶圆上的产量将增加25%。在美国,美光公司采用EUV的计划比较缓慢。该公司暂时不会将EUV用于生产,直至1-gamma纳米用于有限的层,和1-delta纳米用于更多的层。

总括而言,近年提高位元密度一直在放缓。考虑到迄今为止采用EUV的规模相对有限,成本效益还没有以明显的方式反映在财务业绩上。