重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的基金說明書所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 亞洲半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 部分亞洲證券交易所(包括中國內地)可能有權暫停或限制相關交易所的任何證券交易。政府或監管機構也可能制定影響金融市場的政策。由於進行證券交易或需取得識別碼或證明書,部分亞洲市場可能有較高的投資准入壁壘。上述均可能對基金造成負面影響。

- 基金投資於新興市場可能涉及更高的風險和特別不同於投資較成熟市場的特殊考量,例如流通性風險、貨幣風險/控制、政治及經濟不確定性、法律及稅務風險、結算風險、託管風險、貨幣貶值、通貨膨脹以及出現大幅波動的可能性。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

亞洲半導體板塊為何與美國軟件危機脫鉤?

美國軟件與亞洲半導體的分化正在拉大

過去幾年,軟件與半導體是推動全球科技股行情的兩大主線,二者長期呈現出相互強化的關係:軟件銷售擴張帶動算力與基礎設施投入,芯片能力提升也為更復雜應用的落地提供了支撐。

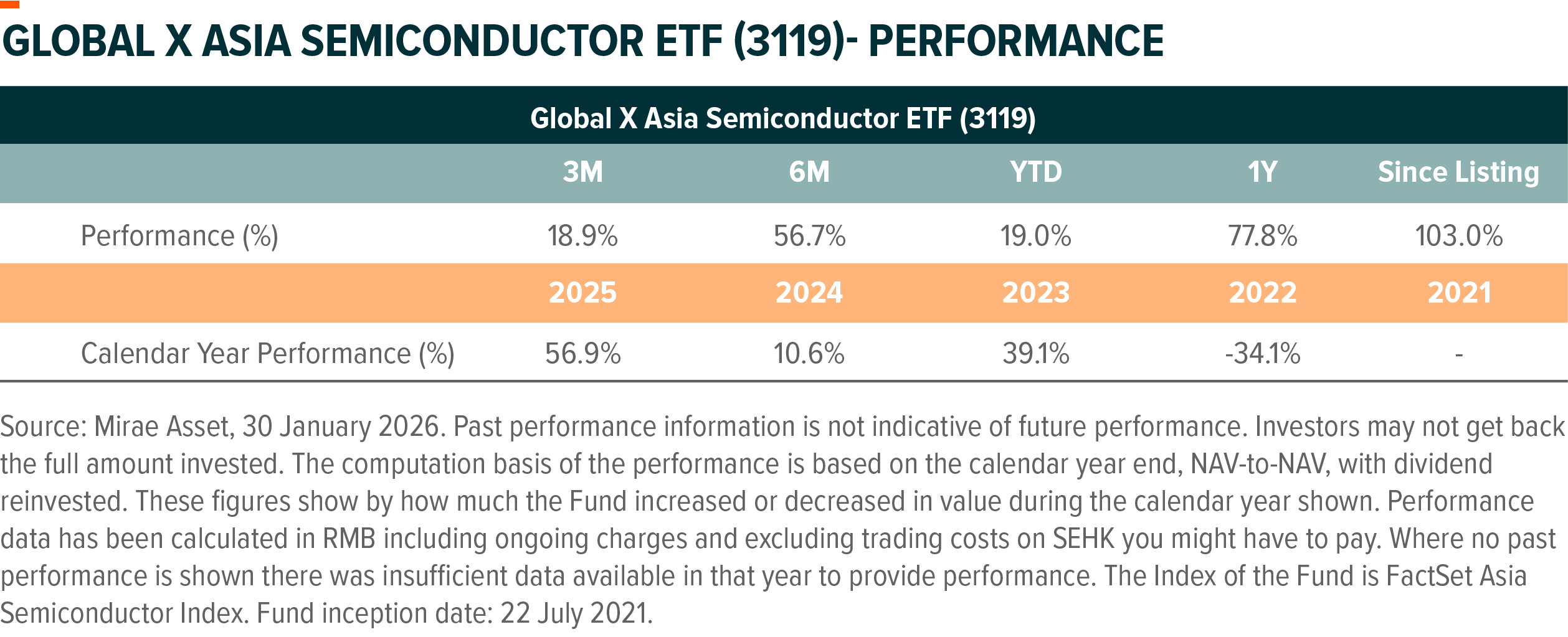

然而,2026年2月兩者關係已經出現明顯裂縫。美國軟件指數持續走弱,而 Global X 亞洲半導體 ETF(3119)卻不斷創下階段性新高。市場不再籠統地以“科技”作為敘事,轉而區分 AI 產業鏈中成本壓力大的應用採用方(軟件),與其關鍵基礎設施提供方(亞洲半導體)。

軟件板塊危機

當前美國軟件板塊,尤其是 SaaS 板塊承壓,這並不侷限於週期性景氣回落,而是結構性問題。

-

- AI 代理的內部競食:過去企業願意為 CRM、編程、財務系統等支付較高的訂閱費用,但隨着 Anthropic、OpenAI 等公司的自主式AI已逐步具備直接完成原本依賴軟件執行任務的能力。企業對高成本、拼湊式的軟件工具的需求,將逐步下降。

- AI降低了進入門檻:AI使軟件開發大衆化,大幅縮短了產品上市時間。這對現有企業來說並非好事。新進入者正利用AI以更低的成本提供傳統軟件的功能,使原本的壟斷性功能轉化為今日的通用產品。

- 變現悖論:雲服務提供商在推動人工智能落地過程中揹負着高昂的基礎設施投入。然而,其定價權有限,難以將相關成本有效轉嫁至已習慣固定訂閱費的客戶。由此,行業正進入典型的“利潤率擠壓”階段:研發成本飆升,而營收卻持續承壓。

為什麼亞洲半導體板塊是更優的選擇

儘管美國軟件股表現不佳,但亞洲半導體公司卻進一步強化其地位。Global X 亞洲半導體 ETF 的投資邏輯依然穩健,原因如下:

- 不可替代的製造護城河:軟件行業可能會被更優的算法所替代,但 3 納米制程的晶圓廠並非僅靠資金就能在短時間內複製。臺積電的 3 納米制程節點本質上是一道建立在長期積累與隱性知識之上的深厚護城河。無論 AI 應用格局如何演變,其落地都無法繞開亞洲晶圓製造體系。

- HBM 已成為 AI 產業鏈中的關鍵瓶頸:AI 性能已不僅僅是算力問題,更取決於數據傳輸效率。由韓國 SK 海力士和三星主導的高帶寬存儲器(HBM),已經成為 AI 加速器的核心環節。矛盾的是,軟件端競爭日益激烈,對這些高性能存儲組件的需求(以及議價能力)反而越強。

- 定製化 AI 芯片的崛起。大型科技公司(如:谷歌、亞馬遜、Meta 等)通過自研芯片以降低對英偉達的依賴。這對亞洲晶圓代工廠而言是一大利好。因為無論芯片由誰設計,最終大規模量產仍需依賴亞洲半導體制造體系,產業鏈中的“硅收費權”依然掌握在亞洲手中。

AI策略

當前科技市場的分化標誌着市場重心從數字服務轉向實體必需品。儘管軟件應用面臨競爭加劇、價格承壓與利潤收縮,亞洲半導體產業鏈是 AI 硬件不可替代的基礎。

投資Global X亞洲半導體ETF(3119),這並非押注哪一家軟件公司最終能勝出,而是基於一個不容否認的事實:無論未來 AI 應用格局如何演變,所有贏家都離不開同一類基礎芯片。