重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的基金說明書所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X亞洲半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 部分亞洲證券交易所(包括中國內地)可能有權暫停或限制相關交易所的任何證券交易。政府或監管機構也可能制定影響金融市場的政策。由於進行證券交易或需取得識別碼或證明書,部分亞洲市場可能有較高的投資准入壁壘。上述均可能對基金造成負面影響。

- 基金投資於新興市場可能涉及更高的風險和特別不同於投資較成熟市場的特殊考量,例如流通性風險、貨幣風險/控制、政治及經濟不確定性、法律及稅務風險、結算風險、託管風險、貨幣貶值、通貨膨脹以及出現大幅波動的可能性。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

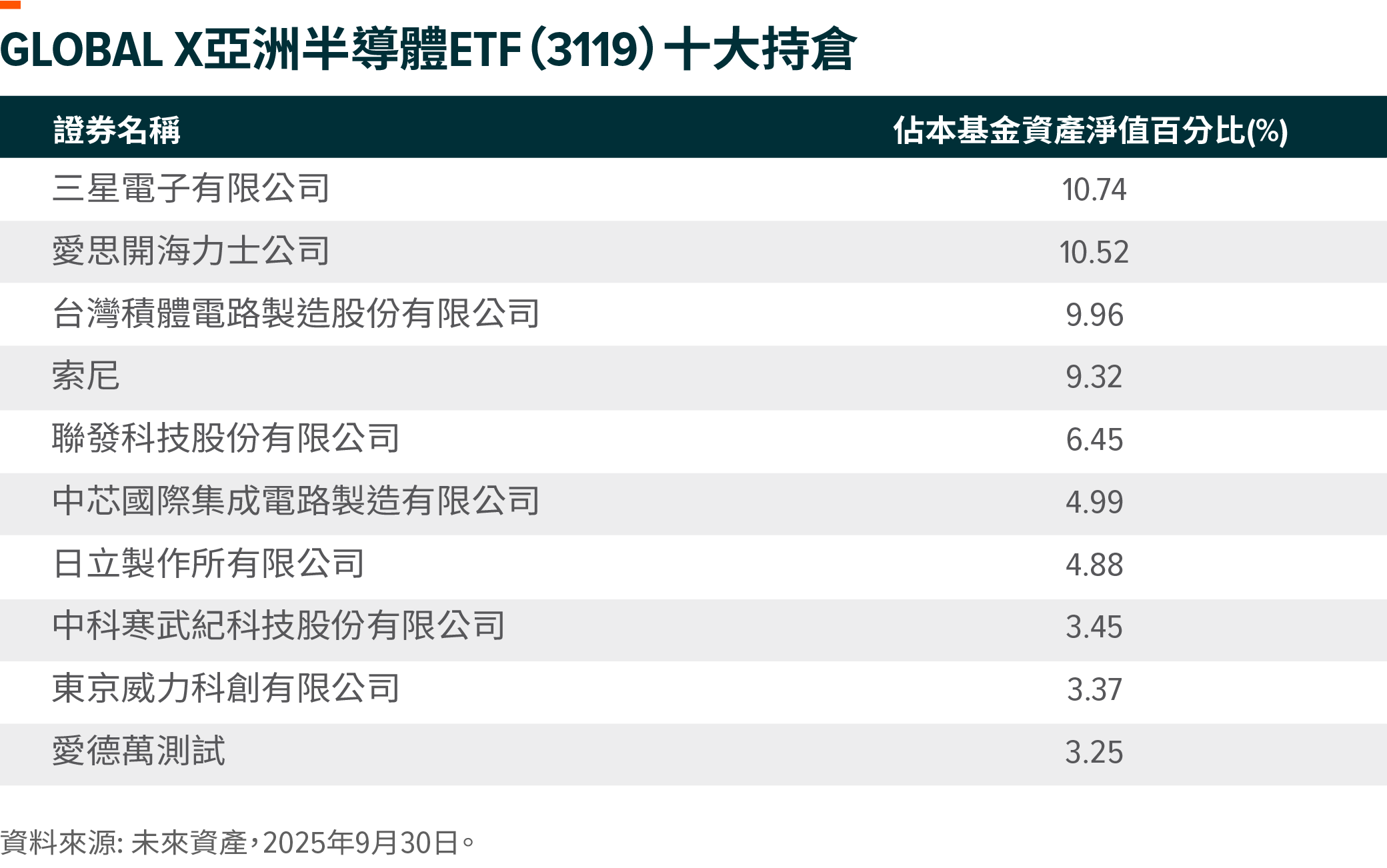

通過3119 HK佈局亞洲優質半導體龍頭

截至9月30日,2025年亞洲半導體股票表現顯著優於美國同業,Factset亞洲半導體指數年內漲幅高達39%,遠超納斯達克100指數17%和費城半導體指數28%的漲幅。(數據來源:FactSet、納斯達克、費城交易所,2025年9月30日)

這一表現差異凸顯了一個根本性的市場認知:亞洲已確立自身作爲全球半導體生態系統無可爭議的中心,尤其是在AI賦能領域。AI繁榮帶來了硬件領域的鉅額投資,而亞洲在此展現出顯著優勢。全球芯片製造支柱臺積電和內存供應關鍵角色SK海力士等行業龍頭,是此輪增長的主要貢獻者。儘管美國超大規模數據中心運營商無疑是全球AI資本開支的重要推手,但中國等亞洲國家也已加大AI投資力度,押注產業本土化以提振國內半導體產業。

觀察各區域市場動態,受寒武紀等國內AI企業的增長以及結構性本土化需求推動,中國半導體產業今年表現卓越。中國半導體自給自足的趨勢正在加速並獲得市場關注。近期行業的發展加劇了市場對此趨勢的情緒:從英偉達要求供應商暫停H20相關生產的報道開始,隨後是DeepSeek爲下一代國產AI芯片優化的V3.1模型、中國禁止企業採購英偉達AI芯片、華爲公佈雄心勃勃的三年AI芯片路線圖,以及中芯國際測試國產DUV光刻機工具。這些事件均凸顯了實現國產替代的緊迫性和協同努力。我們相信中國半導體本土化進程是一個長期的結構性趨勢。

與此同時,韓國半導體股票年內也實現強勁上漲,這主要由內存”超級週期”驅動——由於大量內存供應被AI級內存升級所佔據,導致產能短缺。韓國半導體股票表現與內存行業高度相關,三星和SK海力士是全球最大的兩家內存供應商。首先,用於AI芯片的HBM需求快速增長,同時下一代AI平臺中HBM的位密度持續提升。HBM芯片具有更大的晶粒尺寸和更低的每片晶圓產量,這意味着相比標準DRAM,其消耗了更多晶圓(即DRAM產能),從而導致DRAM供應緊張,支撐了DRAM價格。其次,頂級內存製造商計劃快速淘汰DDR4,然而智能手機市場等衆多產品仍依賴DDR4,這種供需錯配推動DDR4價格年內大幅上漲。第三,全球NAND的審慎供應策略,加上超大規模數據中心運營商對eSSD的需求,爲NAND價格提供了支撐。

日本半導體股票在2025年同樣錄得穩健漲幅,這得益於汽車和工業應用相關的設備及功率半導體需求韌性十足。半導體前道設備股雖然波動,但因2026年DRAM產能擴張前景改善而近期反彈。另一方面,與AI相關的半導體設備股,如愛德萬測試,受益於英偉達對測試設備的強勁訂單,年內表現強勁。(TrendForce, 未來資產, 2025年10月1日)