全球电动车及电池:2022年上半年回顾

行业趋势

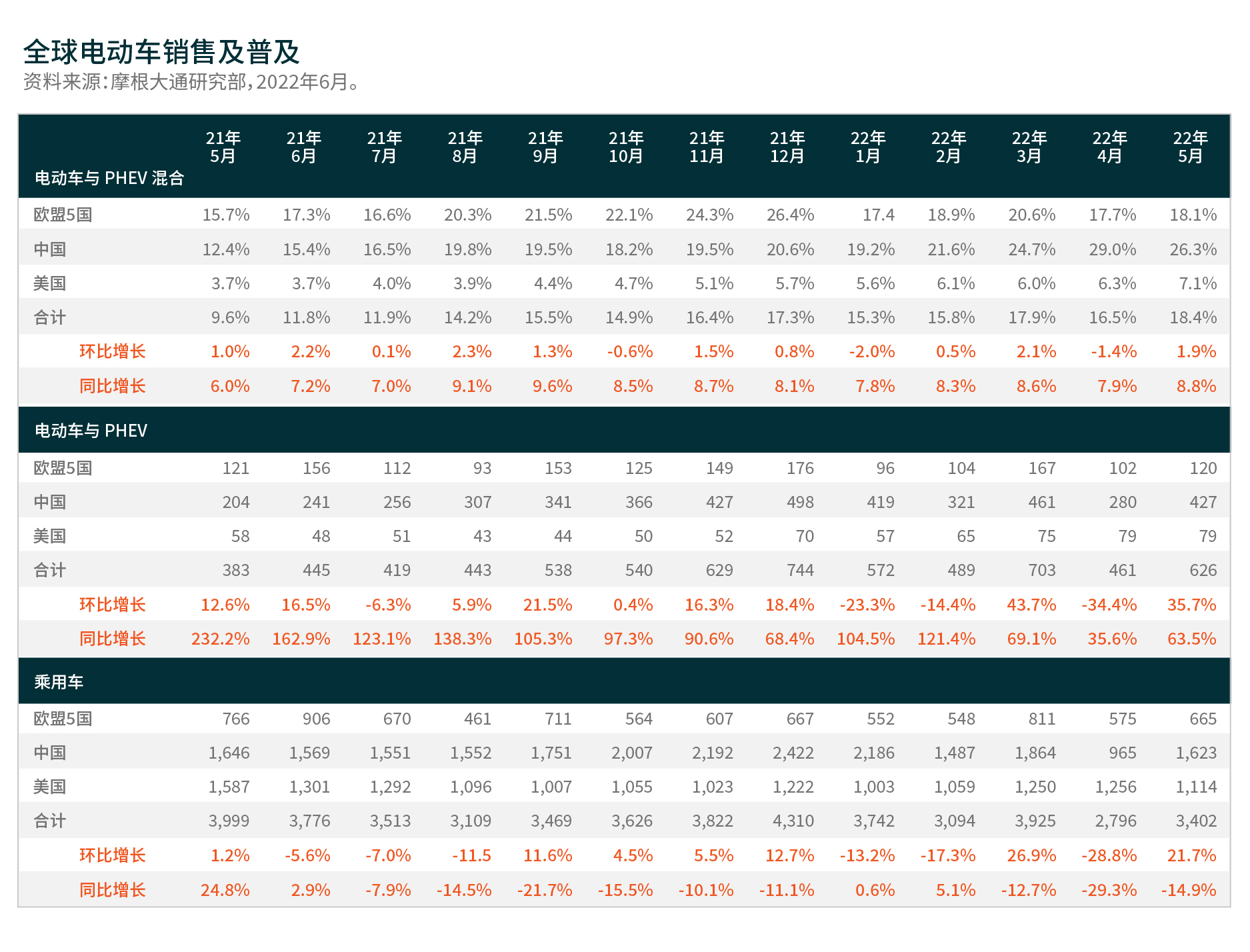

尽管全球经济放缓、电动车价格上涨导致消费者购买能力下降、以及中国新冠疫情卷土重来导致上海于4月及5月封城,令市场担忧情绪不断加剧,但今年上半年全球电动车销量仍保持稳健。在油价飙升与能源危机的背景下,电动车在中国、欧洲及美国的普及率加速增长(图表1)。在政策方面,中国宣布下调汽车购置税以刺激汽车销售。愈来愈多地方政府为购买或更换新车提供补贴,尤其是针对电动车。

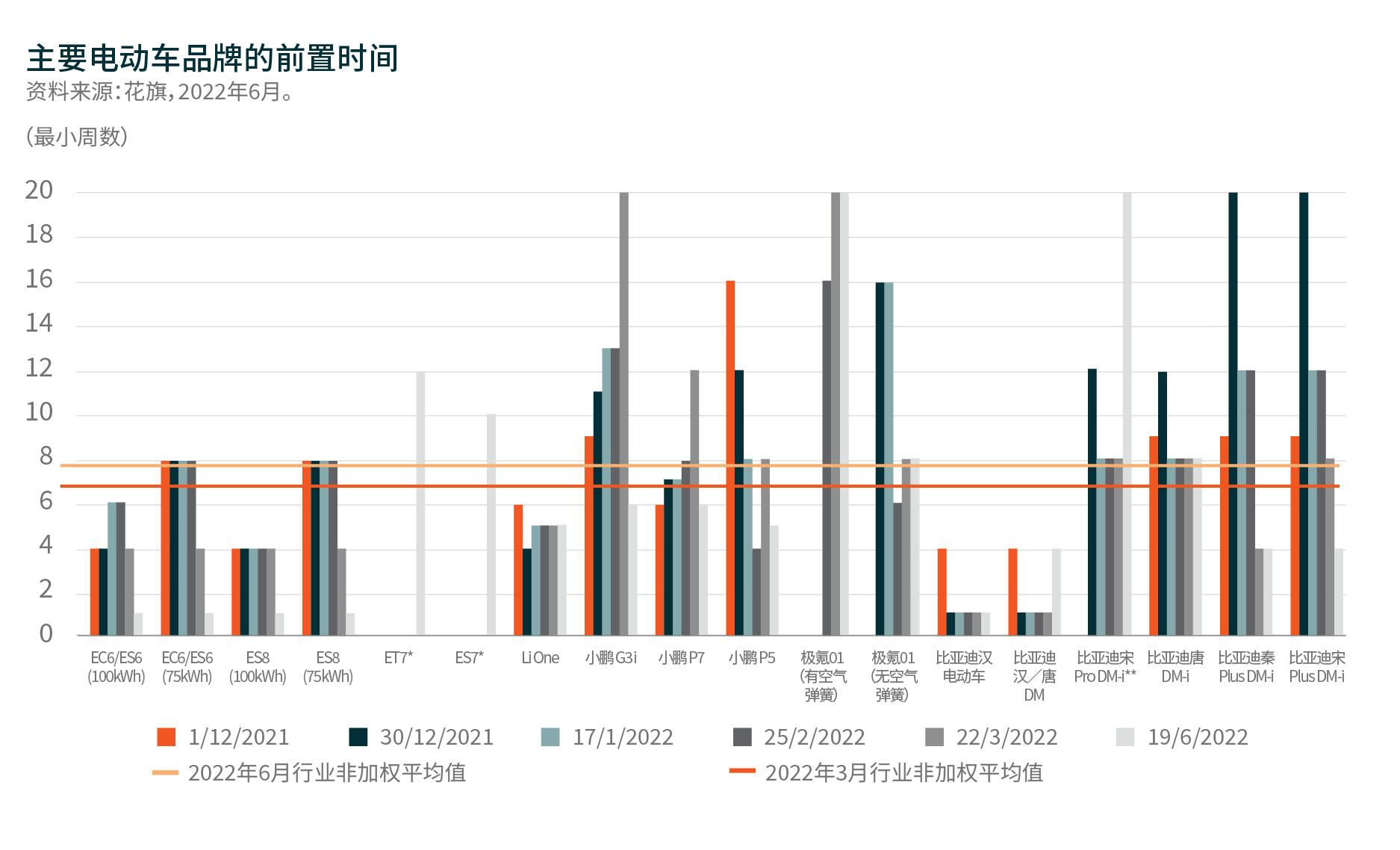

虽然电动车的终端需求强劲,但供应限制于整个2022年上半年持续存在。持续的芯片短缺令汽车行业的供应链正常化进程缓慢。封锁期间中国汽车厂商停产,加剧电动车的供应链紧张问题。截至6月中旬,中国最畅销电动车车型的最短客户等待时间保持在1至24周的稳定范围,平均前置时间为6.7周(图表2)。其他国家的等待时间也同样漫长。

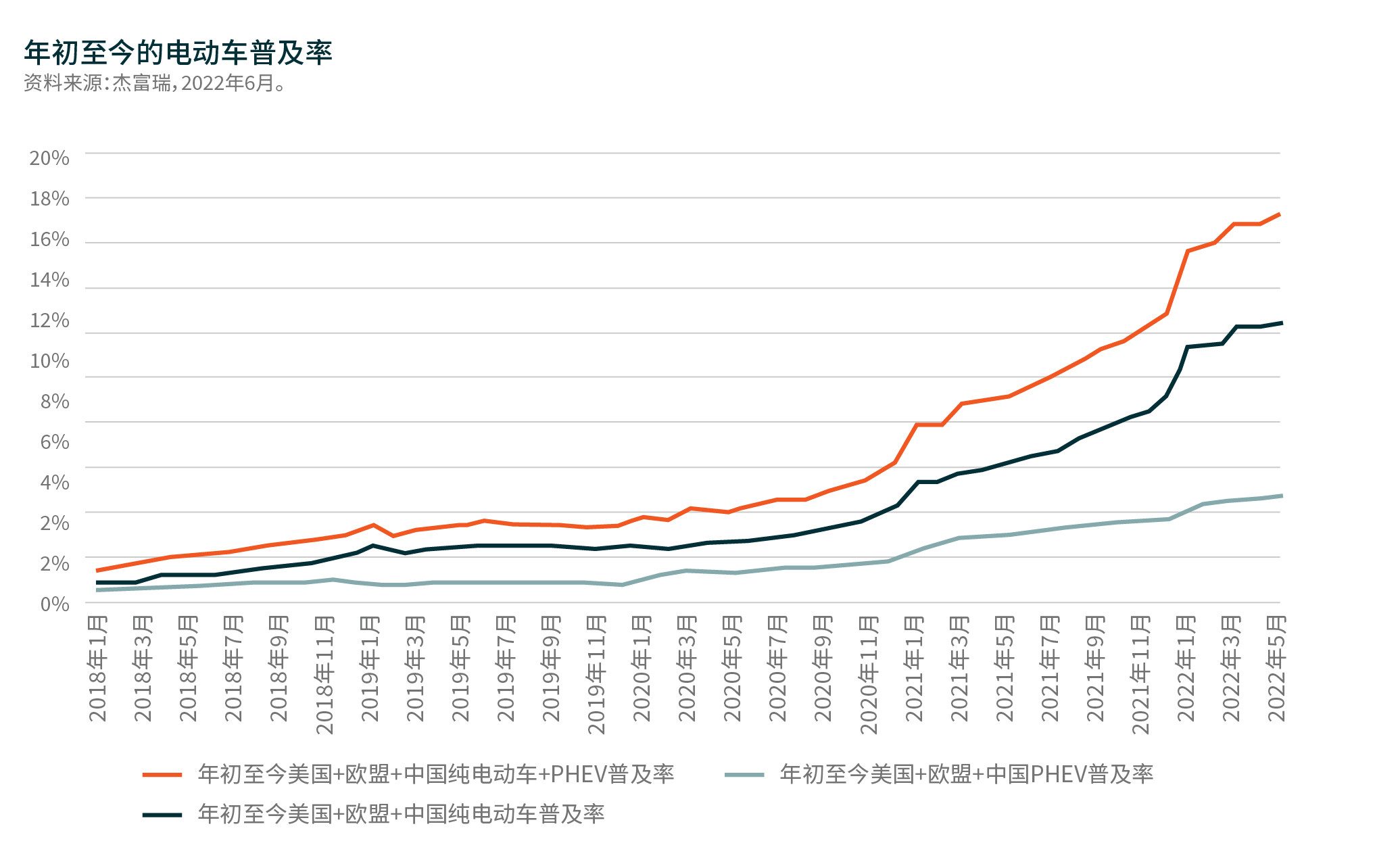

今年迄今,全球电动车普及率提高迫使包括汽车制造商及零部件供应商在内的公司加快向电动车转型(图表3)。当前能源价格高企,在美国,混合动力电动车及纯电动车的整体拥有成本较汽油动力车更低,尤其是电动车享有税收优惠。 全球各地汽车制造商纷纷推出新款电动车,以及预计电动车价格进一步上涨导致需求提前复甦,亦为这种结构转型提供支持。

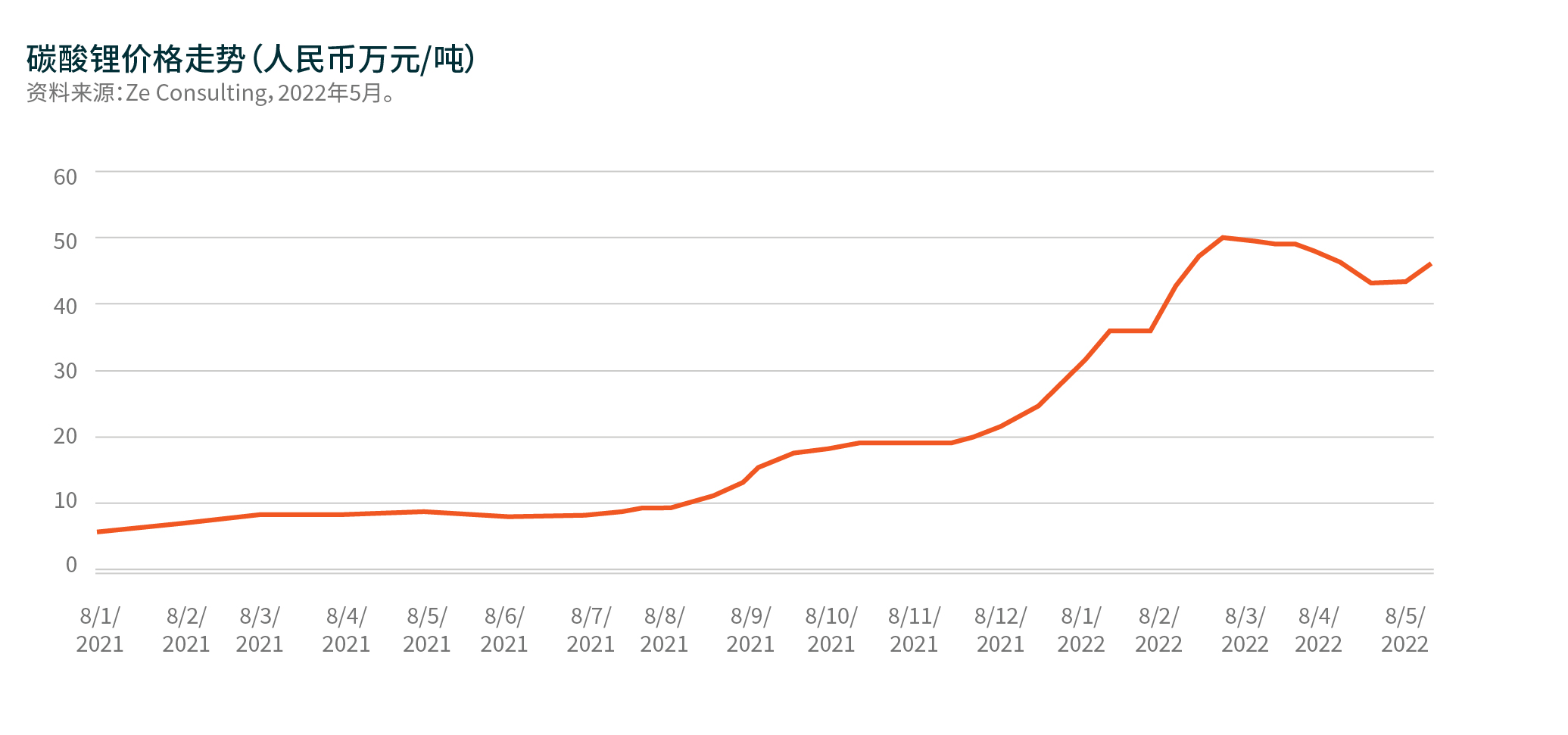

大宗商品价格上涨是2022年上半年的另一个焦点,这导致电动车电池相关材料的价格上涨。虽然电池金属价格似乎已经见顶,但锂价格仍维持在相对较高的水平,约人民币48万元/吨(图表4)。由于电池成本约占电动车成本的30% ,金属价格过高给电动车公司及电池制造商的利润均造成巨大压力,这已反映在公司的季度盈利中。部分中国电池制造商透过续签及重组合约,设法应对商品成本不断上升的压力。受益于长期合约及更好的价格传递机制,韩国电池厂商得到相对完善的保护。

市场前景

我们认为,在国家与地方刺激政策的支持下,中国的电动车销售将在年底前中国的保持强劲。消费者可能会将购车计划提前至今年,以享受仍生效的优惠政策定,这意味著如果取消补贴,2023年的销量或将大幅下降。好消息是,政府目前正讨论延长补贴或购买税免征期限。

对于美国及欧洲的电动车销售,尽管目前能源价格高企,令电动车于当前形势下较汽油动力车更具优势,但全球经济放缓可能会抑制购车兴趣。据密西根大学5月份的一项调查,消费者购买新车的意愿创历史新低,原因是价格高及利率上升。对于电池制造商而言,未来12至18个月可能是困难时期。第三季度后,成本膨胀的压力可能得到缓解,但竞争将更加激烈,因为大多数主要公司都宣布了未来三年的积极扩张计划。一些公司声称,来自大型原始设备制造商的订单能够支撑其扩张产能,并且得益于集成供应链,其更具有成本效率。然而,2022年第1季度的毛利率下降表明,这些公司确实难以将成本转嫁给原始设备制造商。