消费品品牌 – 中美第一阶段贸易协议

从中美贸易协议看,进口配额对农业的影响

截止目前已签订的协议

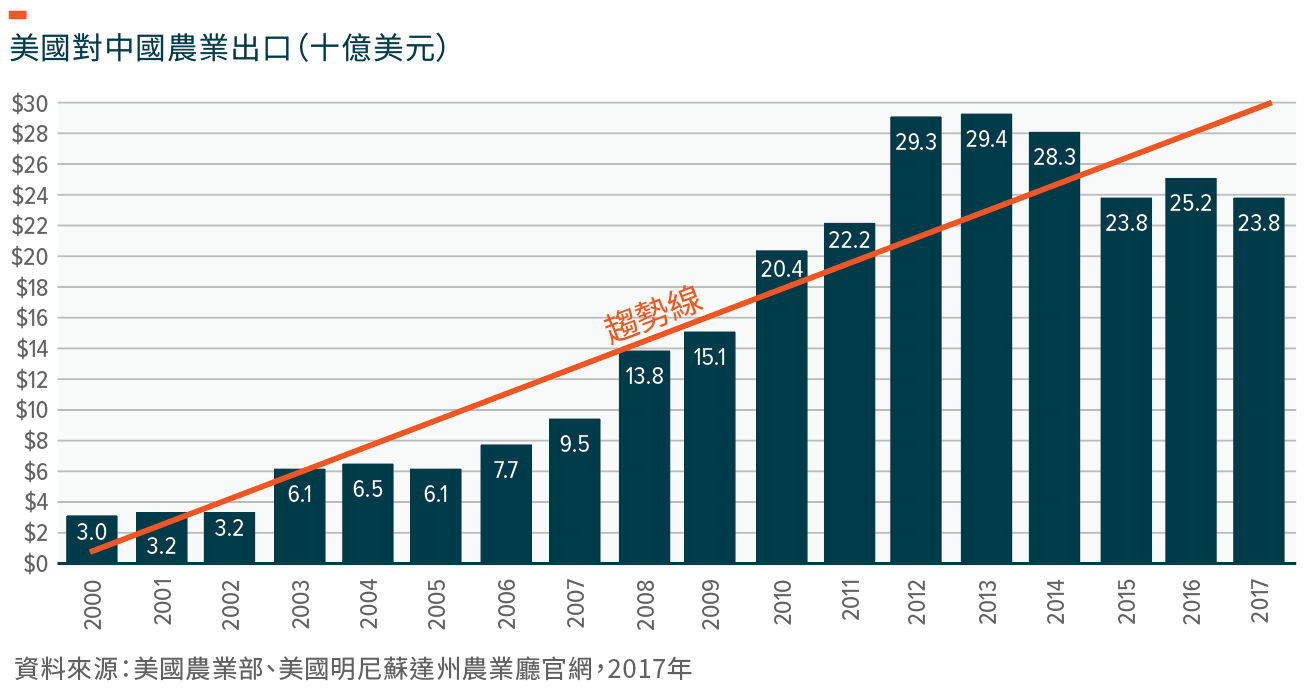

农业是中美第一阶段经贸协议的重中之重。正式的第一阶段协议第3章的全部内容及第6章四分之一的内容专门讨论有关农业的问题,占书面协议94页中的29页(3-1至3-21页、6-3页、及6-15至6-22页)。第三章解决了中美双边贸易关系中有关食品及农产品法规的原则问题、并额外规定中国计划增加对美国农产品的购买。这一章所载的政策承诺与中国及世贸组织达成的协议内容并无重大区别。而第六章详细规定了中国承诺的购买量,其内容更为实质性。根据第六章,未来两年,中国将在2017年的基准上,额外购买总价值为320亿美元(2020年为125亿美元,2021年为195亿美元)的油籽、肉类、谷物、棉花、海鲜及其他类别的商品。然而,根据目前发布的版本,第六章中并未明确说明320亿美元购买金额中,细分至各个类别产品的比例。在此条件下,中国已从美国购买238亿美元的农产品,并且这一项两年承诺增长了34.5%。这引起国际贸易专家的怀疑,中国能否于接下来两年兑现如此大规模扩大进口的承诺。本通知后续内容中将假定中国将忠实地执行第一阶段贸易协议中的条款。

农产品采购明细预计

由于中国农业子行业间规模差异巨大,320亿美元的扩大进口承诺或被视为必要举动。尽管正式协议及具体购买类目受严密保护,但美国贸易代表办公室(USTR)公布了其对关键农业领域的增量购买预测:

1) 猪肉

美国贸易代表办公室预计,猪肉进口将于2至3年内由7亿美元增至17亿美元,这意味著增幅达143%。尽管增幅巨大,但不大可能对中国国内猪肉市场造成任何实际影响。中国占全球猪肉消费的50%,无论以何种标准衡量,皆为全球最大的猪肉市场。2017年,中国的猪肉产量及消费量分别为5340万吨及5480万吨,其缺口由进口猪肉填补。中国于2017年净进口猪肉140万吨,其中美国仅占不到6%的份额,远低于欧盟的54%。其在中国猪肉进口中所占的6%份额,亦远低于美国在全球猪肉进口中约30%的份额。因此,即便中国进口美国猪肉量在2017年的基础上增长143%,美国政府亦可能会通过以下两项结果之一:

- 若中国政府拟保持其猪肉净进口总量不变,那么可能会减少其他国家的进口量,以增加美国的进口猪肉份额。因而,无非使美国在中国猪肉进口中的份额略微接近其在全球猪肉进口的份额。

- 鉴于非洲猪瘟(ASF)及2019新型冠状病毒疫情使猪肉价格飞速上涨,增加净猪肉进口总量符合中国利益。那么,部分新增净猪肉进口量可来自于从美国额外进口的12万吨增量(8-20万吨)猪肉。所增加的数量仅分别约等于2017年净猪肉进口量及猪肉消费总量的8.6%及0.2%。

无论采用何种方案,从美国额外购买的猪肉均不会对中国国内猪肉行业产生实质性影响。

2) 其他领域

或许由于中国对猪肉需求巨大,猪肉业是美国贸易代表办公室唯一具体预测的农业领域。然而,对其他领域的粗略预计结果非常相似,即对中国国内农业各子行业的影响可以忽略不计。

例如,中国120万吨进口牛肉中,购买自美国的牛肉不及0.1%,美国贸易代表办公室预计于3年后或于协调进出口监管标准(即协调法典标准与其他国家采用的通用最大残留限量(MRL)标准)后,对中国牛肉出口将达10亿美元。即使假设美国牛肉的到岸价(成本加保险加运费)(PCIF)与2018年中国国内价格持平,10亿美元代表著10万吨牛肉出口。然而,这10万吨牛肉仅将美国于中国进口牛肉中的份额提升至9%,但仍低于美国13%的全球份额。并且,这10万吨牛肉仅相当于中国牛肉消费量的13%。