中国云计算:2022年第三季度回顾

收听

中国的云计算和软件行业未能幸免于全球和国内宏观环境的挑战,经历了2022年第三季度的后期放缓。经济和新冠肺炎相关的影响意味着政府和企业都在推迟他们的IT预算支出,即使他们对基于云的数字化转型和软件本地化的长期需求仍然保持不变。对于投资者来说,我们认为一旦宏观经济条件改善,并恢复对数字化转型的关注,这将带来潜在的上升机会。

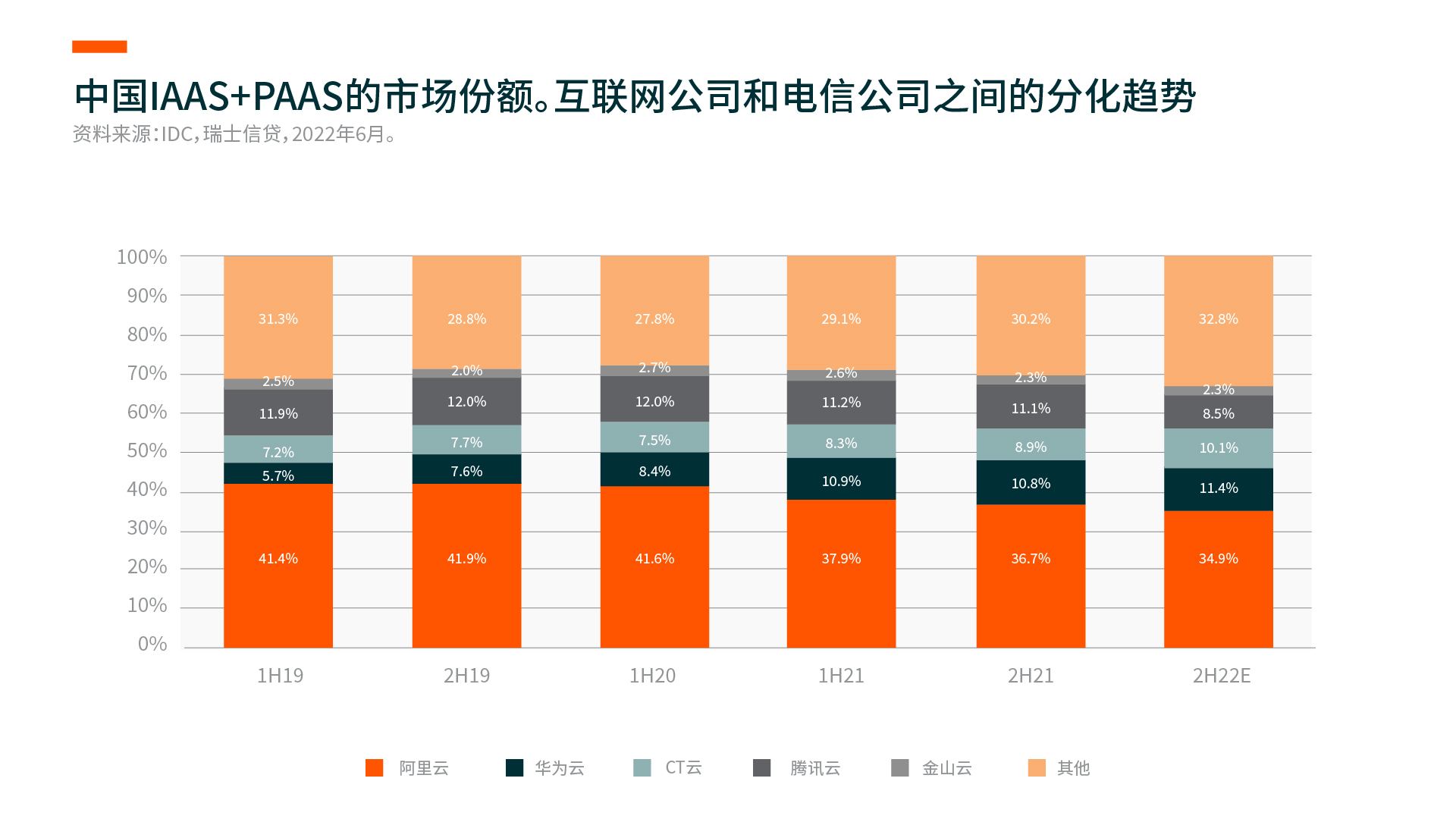

- 中国的云计算行业在不同的服务提供商之间出现了分化。大型互联网公司今年的云收入增长放缓,而提供硬件和私有云解决方案的电信运营商则表现出强劲的增长势头。尽管在宏观环境放缓的情况下,仍存在不确定性,但我们相信云计算市场在中长期内将继续快速发展。

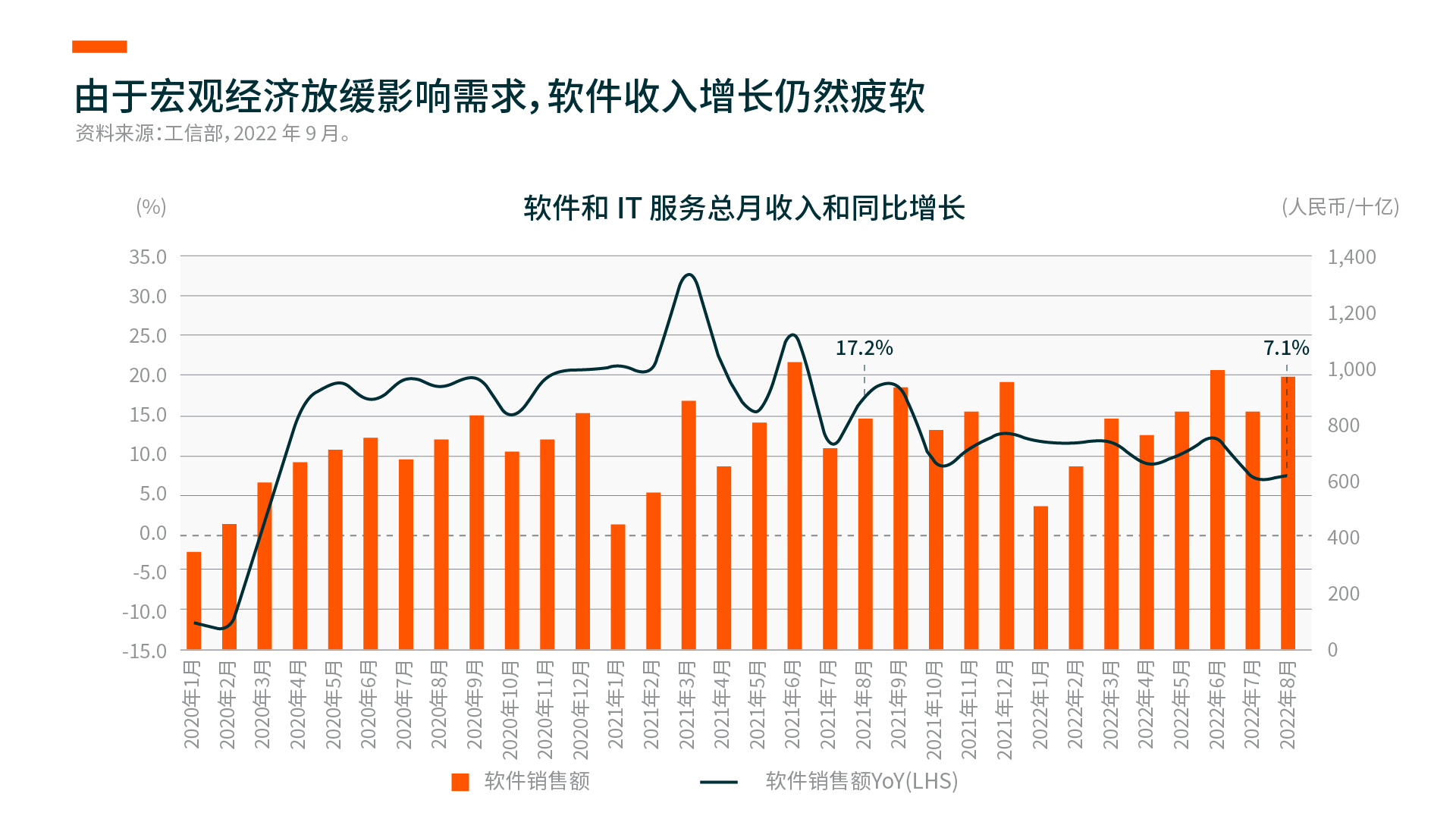

- 在软件方面,收入增长依然疲软,反映了行业的后期性质。更容易受到经济衰退影响的私营企业,在IT支出方面亦相应削减不少。然而,我们预计一旦宏观环境改善,相关投资将会回升,尤其是软件本地化仍然是一个大趋势。

云计算:不同的性能

中国云计算行业的不同服务提供商表现各不相同。一方面,由于互联网客户的支出减少,阿里巴巴、腾讯和百度等互联网公司在过去几个季度的云收入增长放缓。全球芯片组短缺扰乱了供应链,而中国的新冠肺炎复苏和封锁措施扰乱了机架式伺服器和机架规模系统制造。公共云服务提供商目前正在将重点从

另一方面,近年来政府和金融部门的政策和监管要求已经收紧,某些商业应用已经逐渐转用私有云。主要从事金融或制造业的国有企业(SOE)客户,对数据安全要求更高,这导致了私有云和混合云需求增长。受此影响,电信运营商(中国电信和中国移动)的云计算业务,涵盖了更多硬件销售和私有云解决方案,在过去的一个季度里,同比增长超过100%,显示出强劲的上升趋势。

尽管新冠疫情在短期内影响了对云计算的需求,但基于云的数字化转型已成为企业加速发展和适应宏观环境的主要催化剂。因此,我们预计云市场将继续快速发展。

软件:行业收入增长疲软

软件方面, 2022年第三季度的整体行业收入增长仍然疲软。8月份多个城市经历了广泛的封锁,严重影响了客户入职和项目实施。根据工信部的数据,8 月份软件和 IT 服务收入同比仅增长 7.1%,与 7 月份持平,甚至低于第二季度。这反映了软件行业的整体周期后期性质,因为在缓慢的宏观复苏中,客户的IT支出持续疲软,继续影响需求。

从客户类型来看,私营企业更容易受到宏观经济下滑和软件支出减少的影响。因此,我们看到许多垂直软件公司的收入增长放缓和利润率下降,尤其是那些房地产(由于房地产开发政策收紧)和消费零售业的相关公司。然而,由于电动车(EV)的日益普及以及智能软件在汽车供应链中的价值不断增加,对智能汽车软件的需求尤其强劲。而政府的IT支出也较为低迷,因为地方政府将预算优先用于新冠肺炎-19测试和控制,并刺激住房需求和消费。

我们认为,这些 IT 支出将被推迟而不是减少。企业和政府组织都可以通过数字化转型体验到强大的效率提升和营运精简。因此,一旦宏观经济状况好转,这一趋势将再次回升。

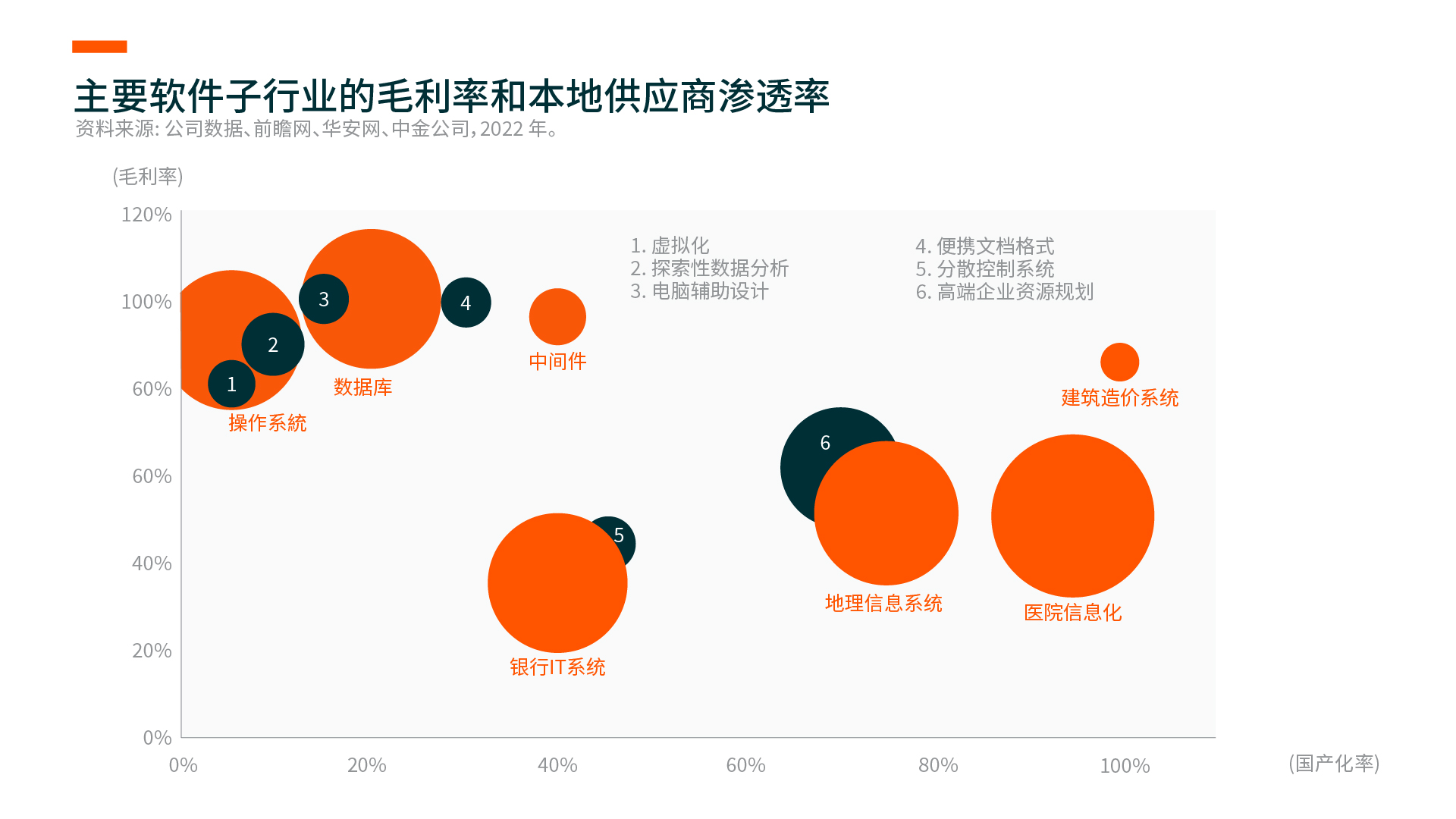

鉴于中美之间的地缘政治紧张局势日益加剧,软件本地化仍然是一个关键趋势。在基础软件(操作系统、中间件和数据库)、工业软件、高端企业资源规划(ERP)等子行业中,国内外厂商之间仍有差距(如技术能力和软件性能稳定性)。然而,尽管在宏观形势动荡的情况下,收入增长持续面临压力,本地软件公司仍加快了对研发(R&D)的投资。虽然这导致许多公司的利润率下降,但它也支持了本地软件产品在许多垂直领域的日益普及。

最后,随着版权问题越来越受到重视,本地供应商的出现降低了客户在转型为付费用户时的负担。这应该会推动授权软件的使用,并为本土软件公司提供重要的盈利机会。国内公司也在加强其软件功能和用户界面,并增加更多的行业模块,以提高性价比来吸引客户。