2022年上半年中国电子商务及物流回顾

电子商务:专注高质量增长

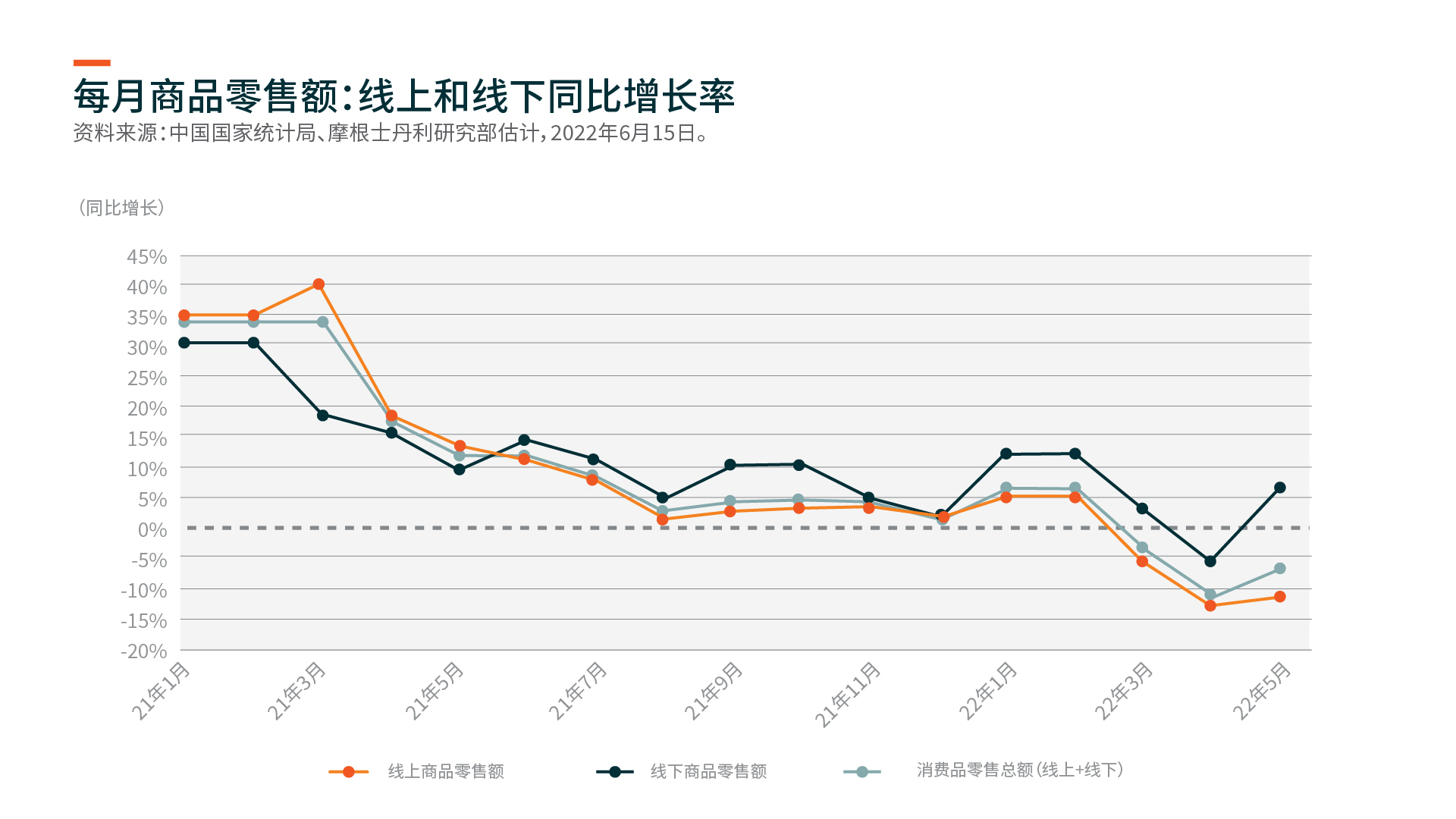

在今年前两个月,中国的电子商务销售呈复苏态势,直到3月份奥密克戎导致疫情复燃。由于重点城市(尤其是上海)封城,导致供应链和物流中断并影响线上零售额,4月份零售额急剧放缓。5月份和6月份情况逐渐好转,同时6月初上海重新开放,早于市场预期。据中国国家统计局(NBS)的数据,5月份线上实体零售总额同比增长7%,对比4月份同比下降5%。1618购物节期间的销售数据也强于市场预期。尽管动态清零政策将持续一段时间,但不太可能再次出现像上海今年年初实施全市范围的封城。我们预计消费将逐步复苏。

就类别而言,由于封城迫使许多消费者待在家里,因此快速消费品等必需消费品的表现一直好于服装和家电等非必需消费品。也就是说,主要趋势似乎仍然是高端化,而不是消费降级。例如,在618购物节期间,京东的整体销售额较去年同期增长10%,但该公司的高端家电销售额飙升近五倍。2由于疫情的不确定性,许多电子商务公司尚未提供2022年第2季度业绩指引,而唯品会预计其2022年第2季度的营收将同比下降20-25%3。但由于供应链和物流已恢复到接近正常水平,6月份的表现似乎好于预期。该公司预计将在2022年下半年逐步复苏,不及2020年下半年的强劲复苏,原因是现在的消费需求比两年前疲软。

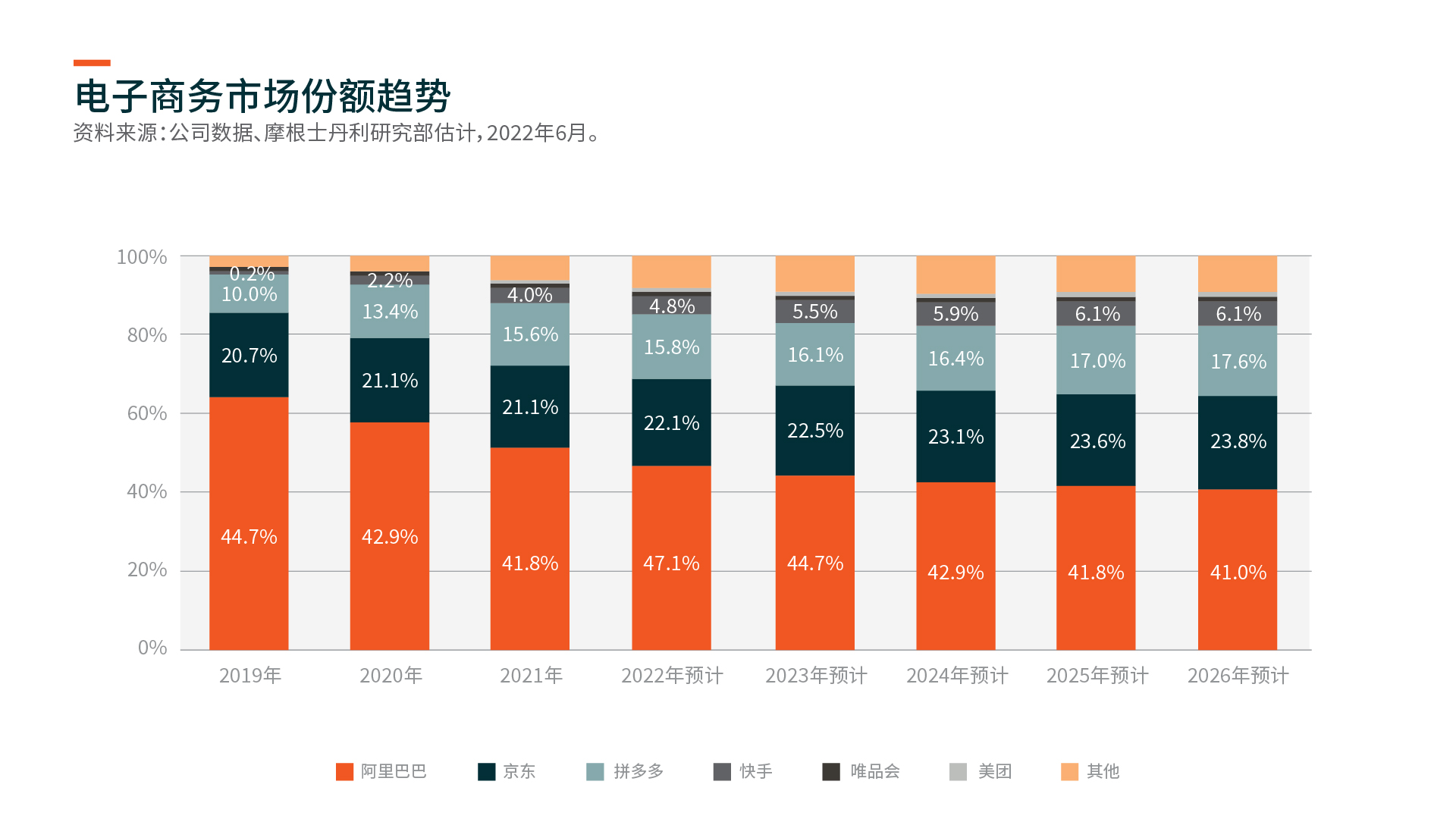

尽管奥密克戎疫情再次席卷导致消费环境疲软,但得益于主要平台公司今年专注于盈利,因此2022年第1季度业绩好于预期。2021年电子商务公司处于投资模式,但在2022年转向关注盈利并致力于取得有质量的增长。在中国,电子商务的普及率达到零售总额的35%4,该行业正变得更加成熟并拥有更大的基础。阿里巴巴表示,他们必须以不同的方式应对不同的商品类别,包括检查子类别、分类、增加直销并更加注重未来的优质增长。

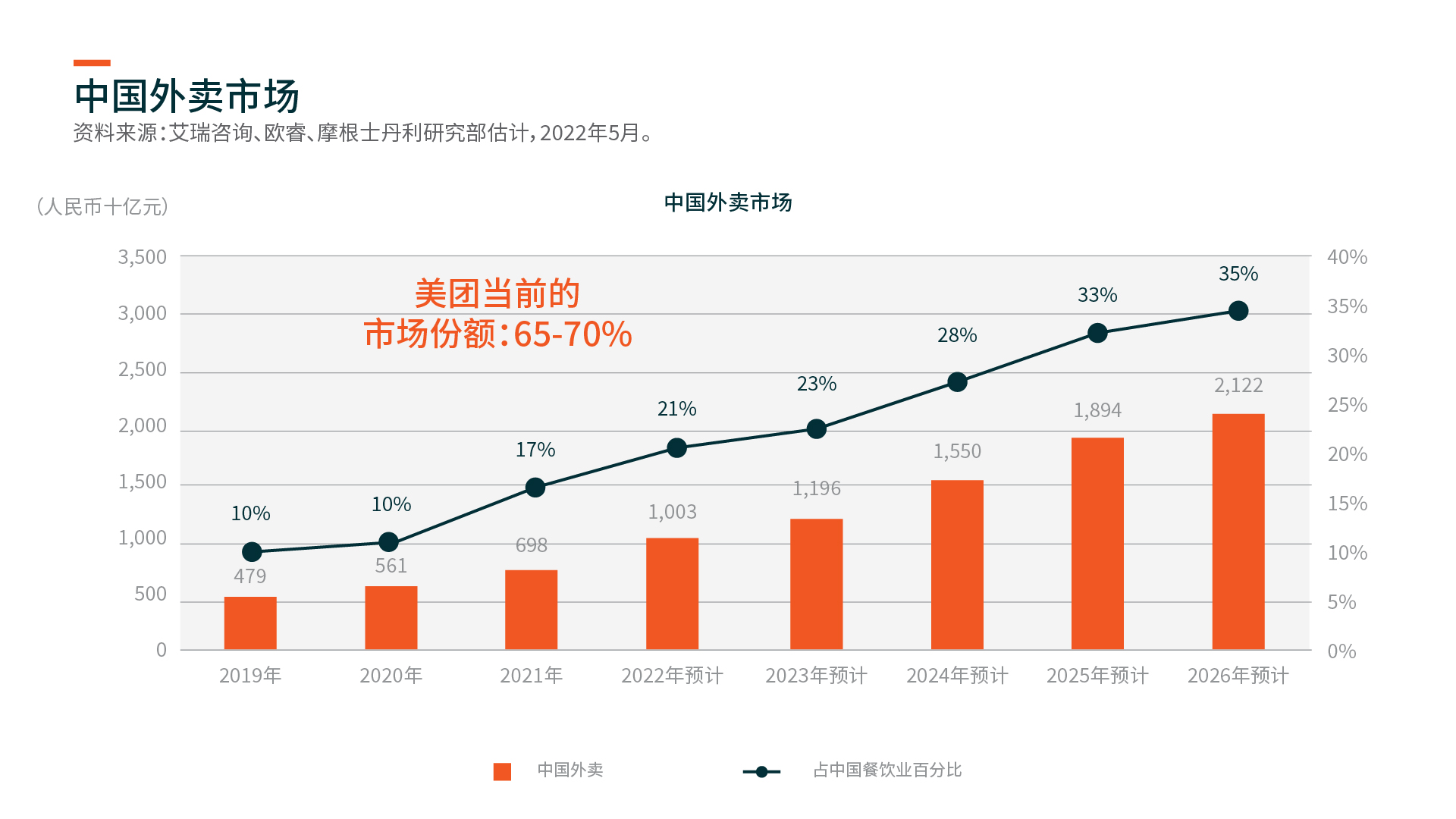

外卖等本土服务业的增长前景仍然光明,其渗透率低于实物商品电子商务。例如,在3月份奥密克戎疫情的背景下,美团2022年第1季度的总营收同比增长25%,同时外卖营收同比增长17%5。据摩根士丹利估计,外卖市场在中国整个餐饮行业的普及率将从2021的21%增长至2025年的35%,同期,美团外卖营收的复合年增长率预计将达到26%。6此外,尽管2022年第1季度订单量增长放缓,但竞争格局不断改善将提高外卖企业的单位经济效益。

中国政府今年多次强调,针对平台经济的监管工作已基本完成,为所有行业参与者创造了一个更好的竞争环境,以便企业专注于高质量和可持续的增长。今年下半年,政府出台支持性措施提振国内消费,电子商务行业有望借此机会在良性竞争环境中逐步复苏。

物流:关注利润恢复

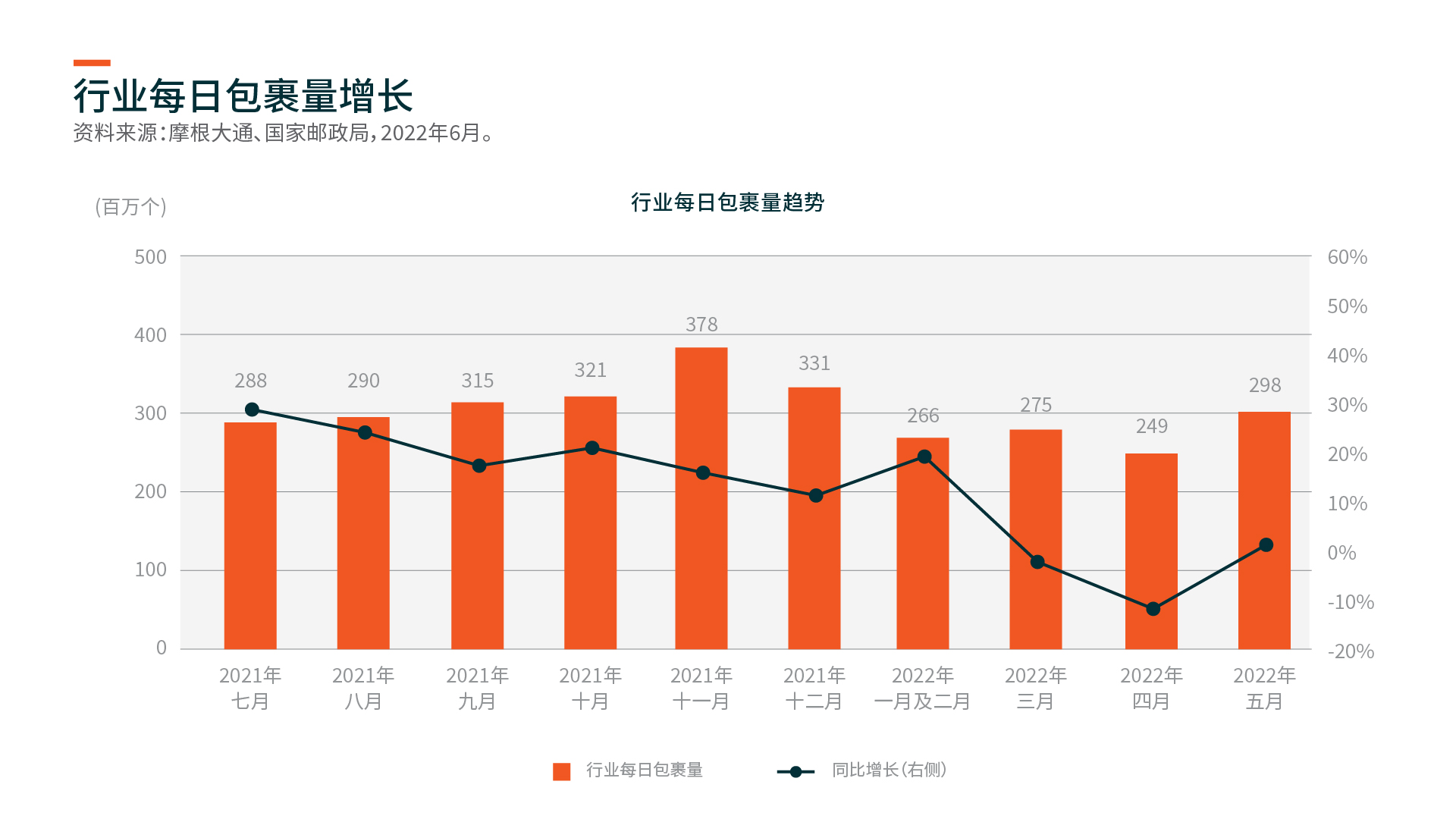

自2022年初以来,由于不确定房地产市场放缓和整体经济疲软是否会导致消费略微放缓,对今年包裹量增长的担忧始终挥之不去。封城严重打击包裹数量,在上海逐步重新开放后,对快递业的担忧仍然存在,但市场重心正在转向快递量的恢复和公司利润提高。根据最近的公司业绩电话会议,考虑到封城造成的影响,物流公司已下调全年快递量指引和行业展望。

中国国家邮政局的数据显示,5月份包裹量同比增长0.2%,对比4月份数据同比下降12%,复苏态势较好。7从城市来看,上海、北京、杭州和深圳的包裹量同比增速分别从4月份的-90%/-23%/-20%/-15%提高到5月份的-74%/-22%/-15%/-10% 。6月份前18天,全国每日包裹量的增速为中高个位数,而去年同期同比增长24%。8

正如我们上期回顾中强调的,我们相信物流包裹定价和竞争正在迎来拐点。在整个2022年上半年,顶尖物流公司将质量和盈利的优先级置于数量之上。这一点在封城后的经济低迷时期尤为明显,因为公司要保障其盈利、现金流和就业。根据国家邮政局的数据,2022年第1季度平均包裹价格同比增长8%。9尽管部分区域进行定价调整,但我们预计今年价格将持续增长。此外,还有针对物流行业的广泛严格监管政策监控该行业的健康竞争。封城后,公司保持适度的资本支出。今年,各公司的市场份额合理增长,其中部分来自于极兔与百世合并后损失的份额。鉴于市场份额增加,今年顶级物流公司之间价格竞争的烈度可能会降低。

我们认为,顶级物流公司现在更注重非价格竞争。当行业进一步整合,并且顶级企业发展起一定的业务规模时,规模经济的收益将逐渐消退。我们预计未来的竞争将取决于服务分类以及公司提供优质服务以赚取溢价的能力。物流服务已成为电子商务平台提高客户满意度和商品交易总额激烈竞争的主要战场。