美国《通胀削减法案》对中国电池供应链的影响

美国刚在2022年8月通过了《通胀削减法案》,其中大部分支出将用于建设国内电池供应链。我们认为市场过分担忧美国《通胀削减法案》对中国电池企业的影响。但我们认为,美国政府计划在未来十年内每年投入40亿美元1,该金额并不足以建立其自有的供应链。相比之下,中国政府预计仅在2022年在电动车补贴方面就将投入约160亿美元。2

《通胀削减法案》包括3,690亿美元的能源安全及气候变化投资。3 对电动车和电池产业最突出的支持是每辆电动车销售的消费税抵免以及电池和模块生产的先进制造业抵免。

首先,在消费税抵免方面,为全新电动车销售提供7,500美元的税收抵免。然而,《通胀削减法案》规定,车辆的最后组装地点必须在美国,而且资格受到车辆的特定价格上限和家庭/个人收入上限的限制。抵免分为两部分,且必须满足1)电池组件要求(每辆车3,750美元)和2)关键矿物要求(每辆车3,750美元)。《通胀削减法案》还规定,消费者购买任何使用至少两年的二手电动车,可获得4,000美元或汽车价格的30%(以较低者为准)的税收抵免。同样,须满足特定价格上限及收入上限的规定。最后,附加条款排除了涉及“受关注外国实体”的电动车。目前,外国实体包括中国、印度尼西亚、印度、俄罗斯和委内瑞拉等,但实体清单也可能随时间变化。

消费税抵免政策下设置的多重限制,可能会降低激励措施的成效,包括最后装配地须在北美、电动车/混合动力汽车购买价格上限,以及家庭/个人最高收入上限的限制。在附加条款方面,我们进一步研究了关于关键矿物和电池组件的两项更严格的要求,以及对“受关注外国实体”的排除。

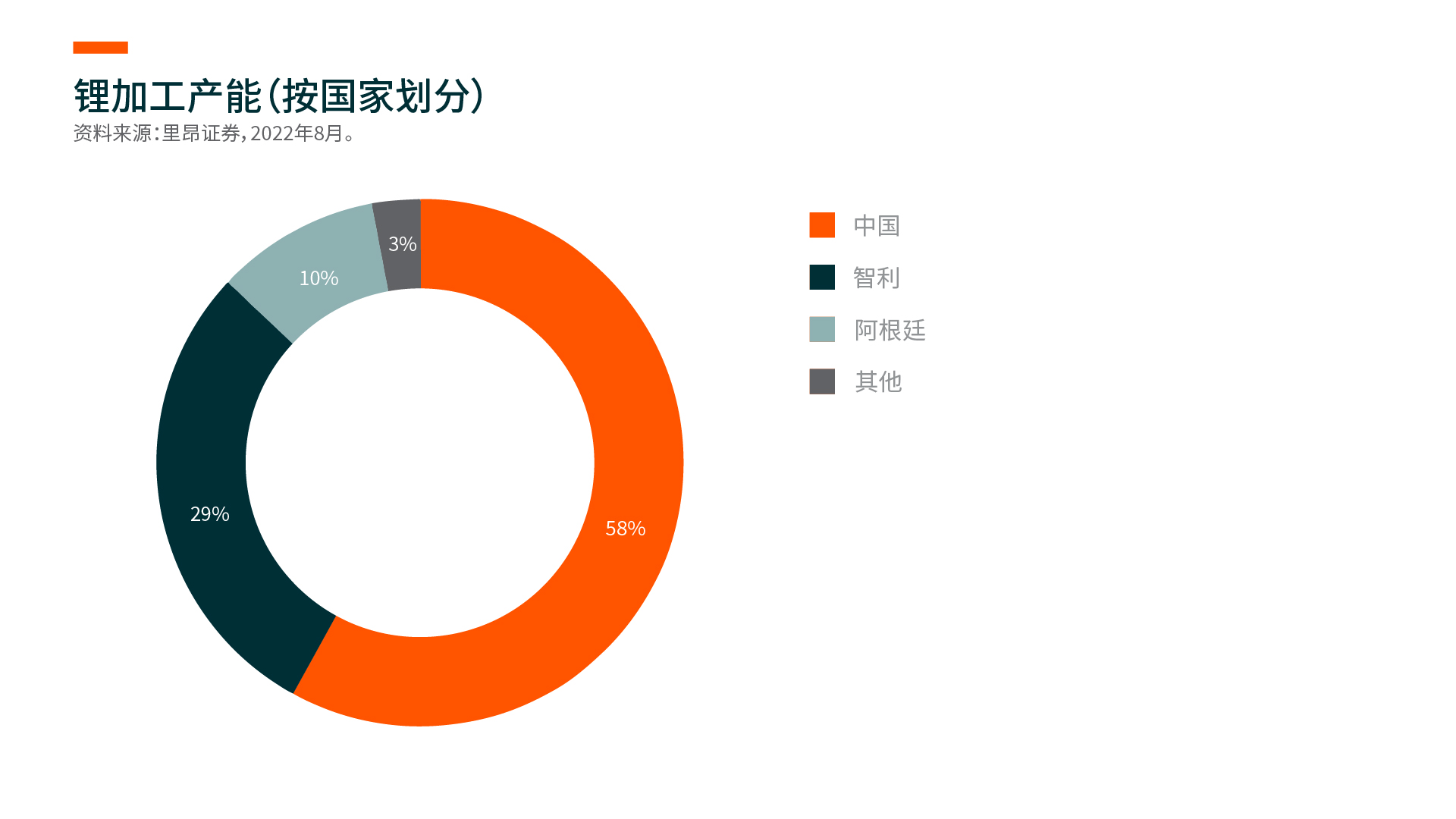

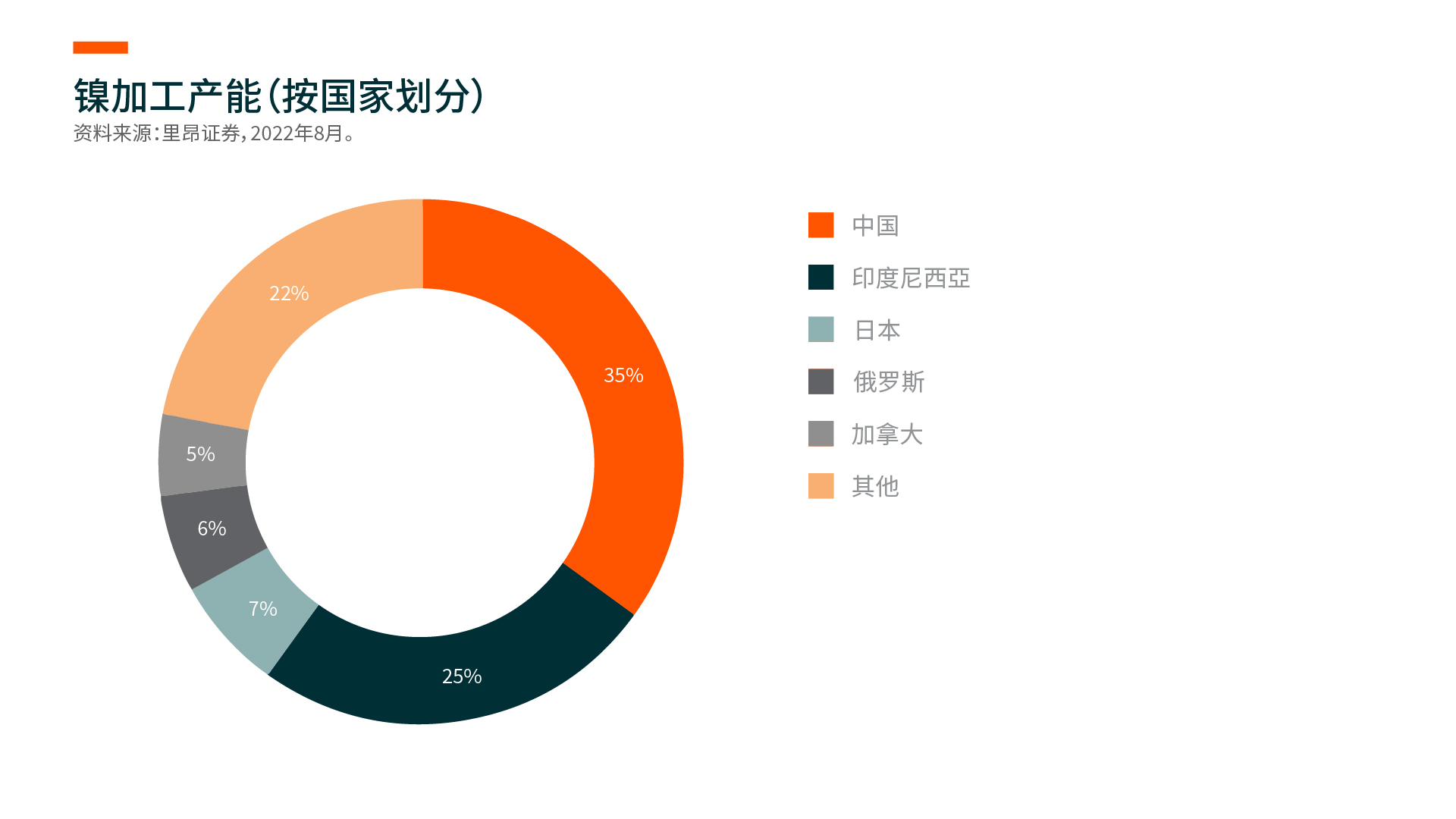

中国在中游电池组件制造流程中占主导地位,2021年全球80%以上的阳极、电解质和LFP前驱体由中国生产。4 在所有电池材料中,阳极和LFP阴极材料在满足含量要求方面最具挑战性。在锂和镍等关键矿物方面,其核心加工产能都在中国和印度尼西亚,这两个国家都被视为受关注外国实体。许多这些能力可能需要数年时间才能在其他国家重建。

即使所有标准都能满足,我们还需要进一步评估消费税抵免的规模。7,500美元消费税抵免的总预算是75亿美元,可以覆盖100-200万台全新电动车/混合动力汽车。5 与美国2022年至2030年的4,300万辆电动车和混合动力汽车的总销量预测,或同期全球2.63亿辆的总销量预测相比,预算覆盖范围并不大。6 此外,与中国市场相比,美国的预算金额似乎可以忽略不计。在2022年前七个月,中国的电动车免征购置税已达到60亿美元(人民币400亿元),覆盖320万辆电动车。7 8月,中国政府宣布电动车免征购置税将延长至2023年底,新增免税金额达145亿美元(人民币1,000亿元)。8 因此,我们认为美国的消费税抵免对新电动车的增量影响是温和的。

在先进制造业抵免方面,该法案包括电池模块10美元/千瓦时的抵免和美国制造的电池35美元/千瓦时的抵免,或整个电池45美元/千瓦时的抵免。100%抵免将持续到2029年,此后将在2030年降低至75%,2031年降低至50%,2032年降低至25%。假设一个平均尺寸的电池组为75千瓦时,这相当于每辆车获得3,375美元的补贴。与目前估计的电池系统成本127美元/千瓦时相比,该补贴水平似乎颇具意义。9

《通胀削减法案》宣布后不久,多家领先的电动车和电池企业开始计划增加在美国的投资。例如,LG新能源(LG Energy Solution)和本田可能成立一家合资企业,投资30-40千瓦时的电池容量,并在明年开始建设。10 丰田宣布在日本和美国投资7,300亿日元,用于生产纯电动车电池。11 大约3,500亿日元将投资于北卡罗来纳州的丰田电池制造(Toyota Battery Manufacturing),以增加汽车电池的生产。我们认为,《通胀削减法案》可以推动很多企业的投资计划,但预计不会对长期的电池产能投资决策产生实质性影响。如果现在美国投资一家电池厂,该工厂最早可能在2025/26年建成,并在其后1-2年内达到稳定运营和正面的盈利能力。获得全部制造业抵免的窗口相当狭窄。此外,排除中国供应链的条件也不存在。因此,中国的上游和中游企业可能会加入美国的供应链,以享受抵免。

与消费税抵免政策类似,我们评估了制造业抵免的规模。整个期间的生产税抵免预算总额估计为300亿美元(包括电池、太阳能电池板和风力涡轮机制造)。12 即使全部预算都用于电池制造(虽然不太可能),生产抵免可能支持未来10年在美国销售的900万台电动车,但与美国及全球电动车和混合动力汽车的预期总销量相比,这仍然显得微不足道。换一种方式进行比较的话,假设到2025年美国的电池产能达到400吉瓦时,且所有的电池制造商都有资格获得全额税收减免,这将相当于每年近200亿美元的税收减免。

我们预计消费税抵免对美国市场和全球电池供应链动态的影响温和。然而,这也是《通胀削减法案》中最引起公众关注及引发市场对中国电池企业担忧的部分,因为该法案的焦点在于国内容量要求及排除受关注外国实体。部分市场人士甚至可能将其与中美半导体贸易和ADR上市问题进行比较。我们认为所有这些担忧都过于悲观,有些甚至毫不相关。在先进制造业抵免方面,我们认为这有利于引导对美国电动车和电池的早期投资。然而规模微不足道,而中国的电池企业如果决定在美国投资,同样可以享受到抵免。

最后,我们想强调的是,我们认为,中国国内电动车市场自身已经拥有7-8倍的电池产能增长潜力,预计从2021年的300万辆增长到2030年的2,000万辆。13 这使得中国成为全球最大的市场之一(占全球销量的40%14),并且这对于中国的电动车和电池企业而言是足够广阔的市场。由于汽车产业为经济增长带来重要的贡献,我们认为各国将出台更多的电动车和电池产业支持政策,以期发展和支持国内的供应链。然而,我们认为中国在电池供应链上的全球领先竞争力受到挑战的可能性很低,也没有出现这样的迹象。

综上所述,我们认为美国的《通胀削减法案》不会对中国的电池供应链产生重大影响。抵免规模不足以推动全球电池供应链的竞争态势发生重大转变。中国电池企业未来有充足的增长空间,不仅是在国内市场,而且在全球市场方面,也能够充分把握全球电池需求增长带来的机遇。