亞洲半導體: 2022年上半年回顧

長期變化——台積電進一步領先高級節點領域

要跟上摩爾定律的節奏愈發困難。台積電的節點遷移週期已超過兩年,而其競爭對手的週期甚至更長。台積電繼續擴大於高級節點製造領域的領先地位,在提升良品率、增加節點以及改善節點性能指標方面表現出色。

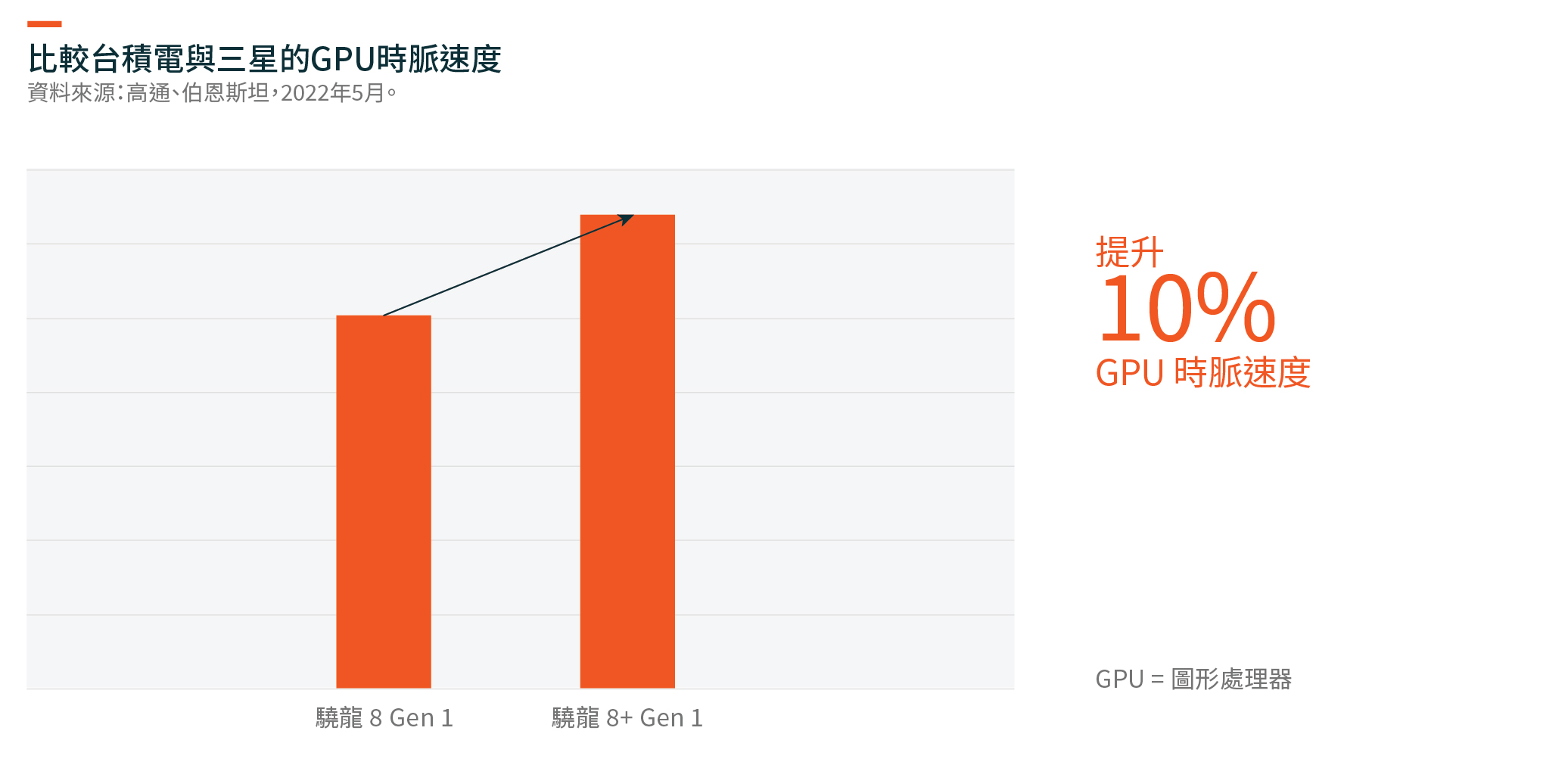

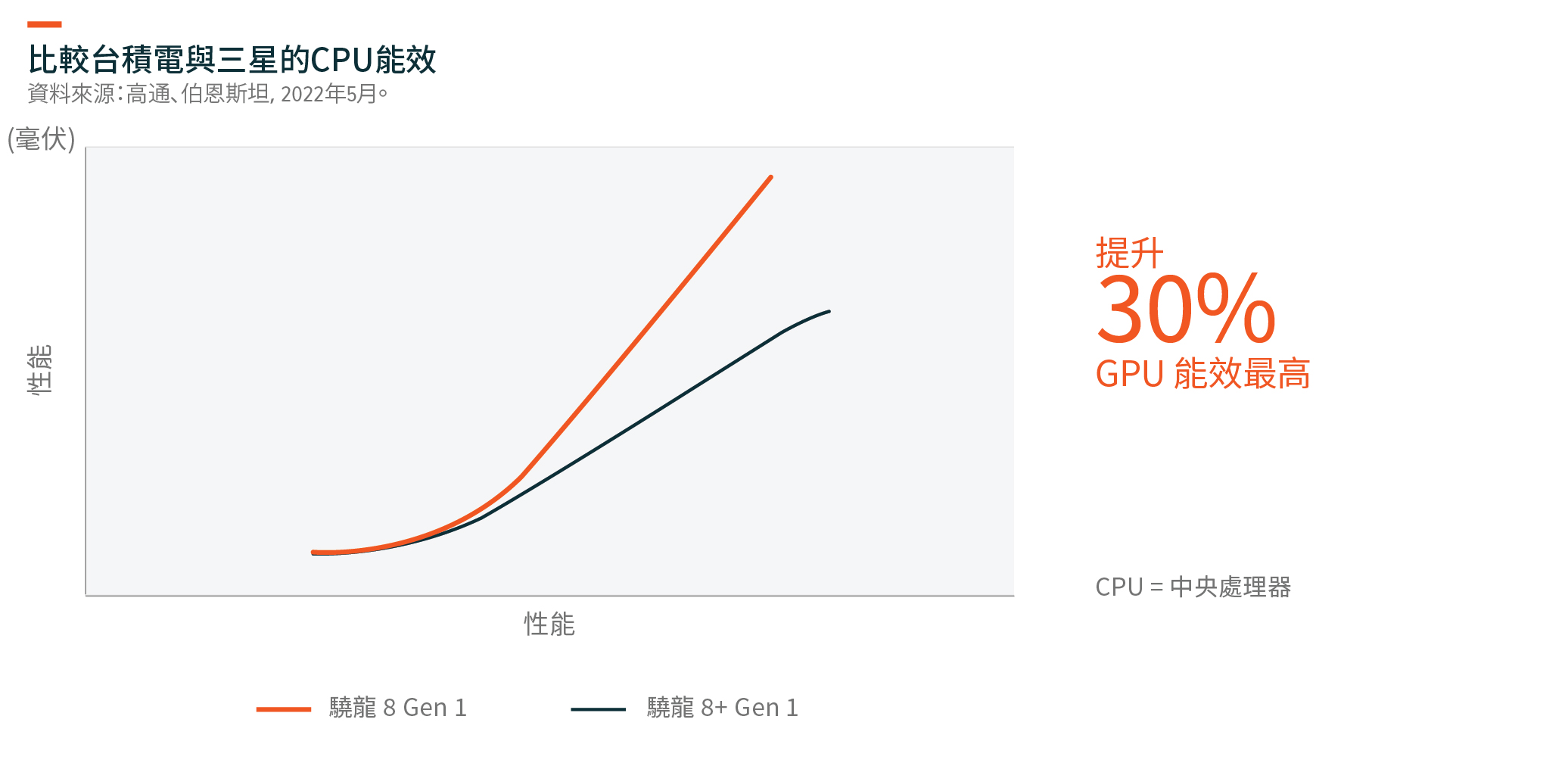

儘管台積電及三星各自的4納米節點量產規劃時間相近,但三星面臨良品率低以及性能指標較弱的問題。因此,三星生產的高通驍龍8 Gen 1出現過熱及高功耗問題。高通公司將新款驍龍8 Gen 1+的訂單轉移至台積電的4納米節點,新款晶片的圖形處理器(GPU)時脈速度提升了10%,在相同性能下功耗降低30%。1

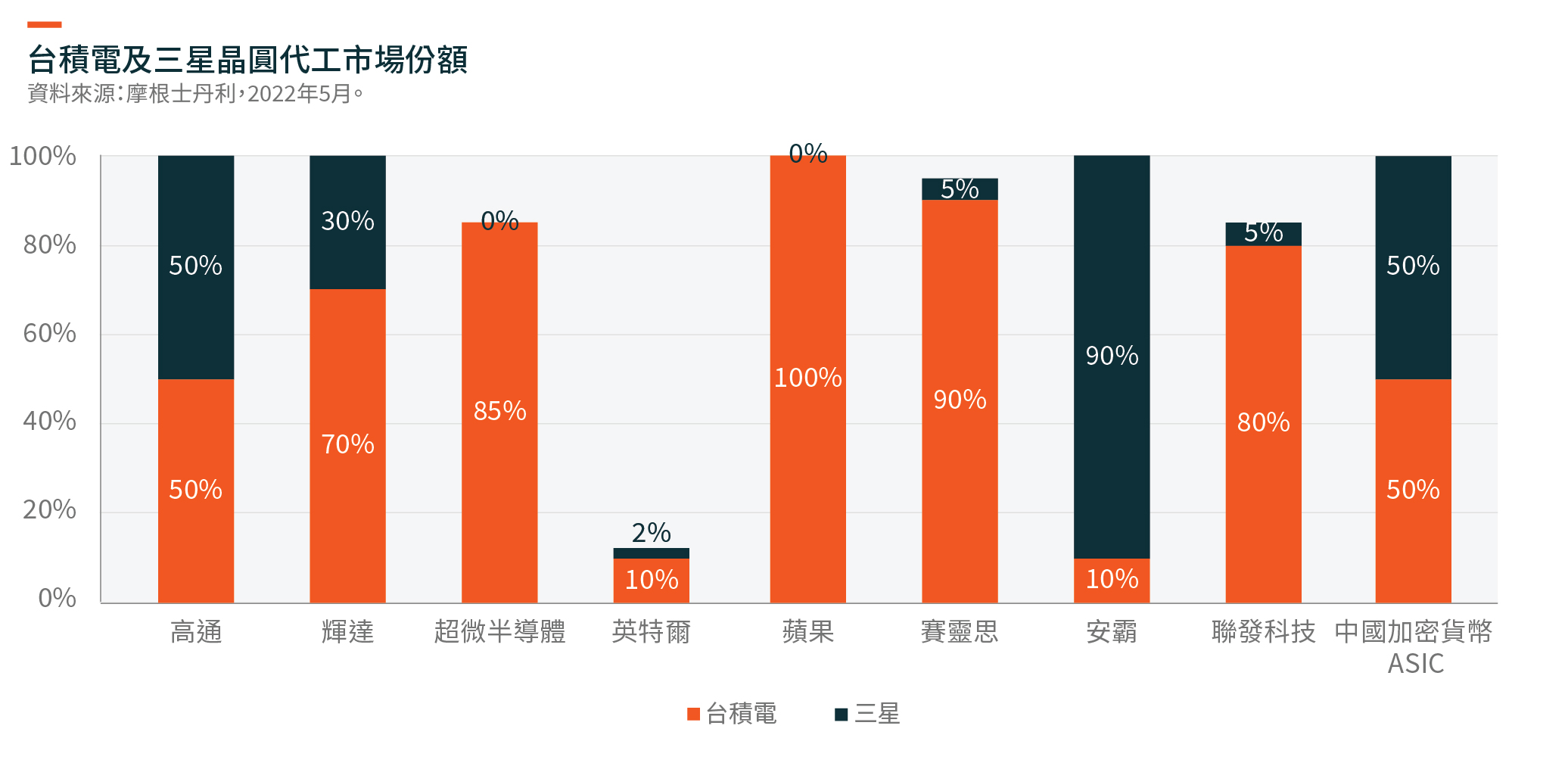

我們看到台積電的市場份額呈穩步上升趨勢。輝達將約90%的7/8納米製程晶片分配予三星生產,但自今年年初開始,該公司正將更多生產訂單轉移至台積電。2其中包括其大部分GPU及基於Arm的Grace中央處理器(CPU),均正轉向採用台積電的5納米製程。利用台積電的4/5納米工藝,蘋果及超微半導體搶佔英特爾間接取得的CPU市場份額。

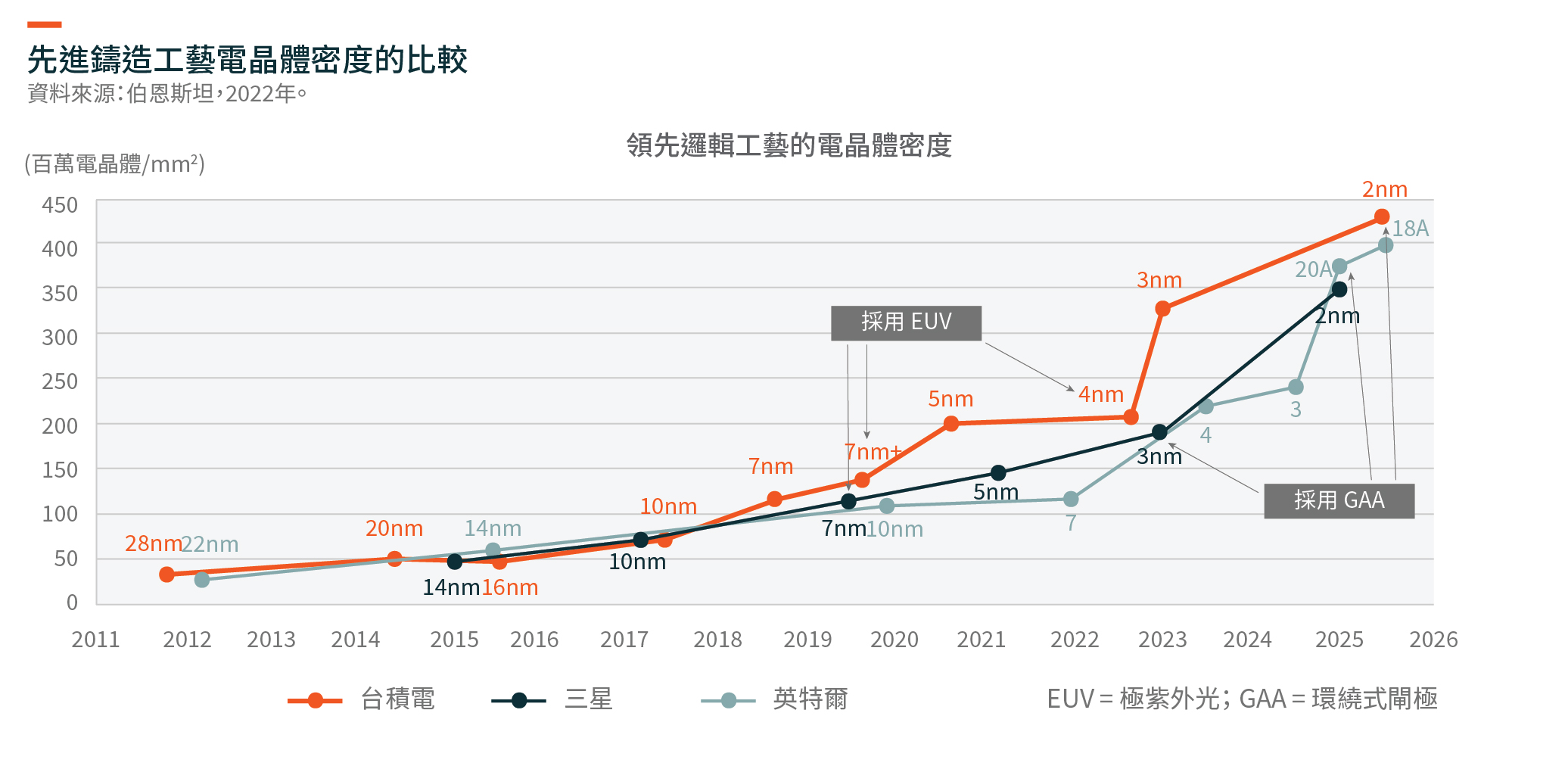

在電晶體密度方面,台積電當前的發展藍圖已領先於三星及英特爾。更重要的是,儘管三星及英特爾的項目規劃時間看似與台積電相若,但實際進展仍然落後。預計英特爾將於今年年底延後推出基於英特爾7的新款伺服器晶片Sapphire Rapids。3三星3納米環繞式閘極(GAA)節點(電晶體密度與台積電的4納米類似)的外部客戶有限,並且仍在4納米技術苦苦掙扎。4另一方面,台積電的3納米製程按計劃將於今年晚些時候進入量產,其4納米產量亦一直保持穩定。5

長期變化——自動駕駛電動車的普及推動汽車半導體市場擴張

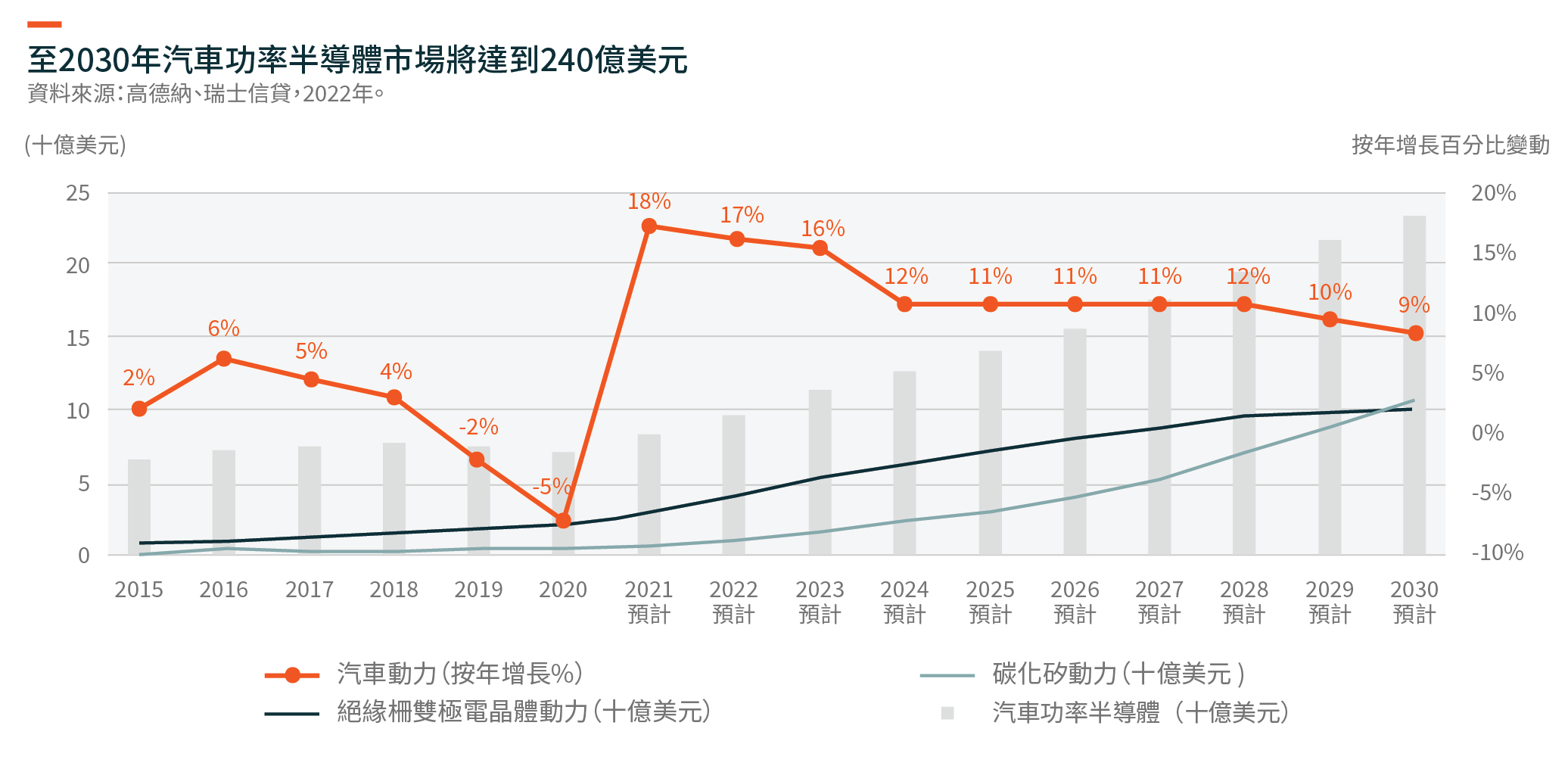

汽車電氣化勢不可擋。半導體行業完全有能力為這一轉型提供支持,並受益於其整體潛在市場(TAM)規模的顯著增長。一輛標準電動車(EV)所含半導體數目是內燃機車的兩倍,價值約為每輛800美元。6電動車所需額外半導體大部分為功率半導體。倘若將矽用於自動駕駛計算機,則全自動駕駛汽車的物料清單(BOM)成本可能更高。電動車的快速普及預計將推動功率半導體市場由2020年的70億美元增長至2030年的240億美元。7預計至2025年,汽車微控制器(MCU)市場預計將由2021的76億美元增至120億美元以上。8主要供應商包括恩智浦半導體、瑞薩電子、英飛凌及德州儀器。

更高級別自動駕駛汽車的發展亦推動對高性能系統級晶片(SoC)的需求,從而為新架構及感測器陣列數據處理提供支持。系統級晶片能支持自動駕駛汽車的感知、規劃、控制等。Mobileye估計,未來幾年,與高級輔助駕駛系統(ADAS)相關的矽整體潛在市場規模將達到45至60億美元。9一旦4級及5級自動駕駛汽車10普及率上升,高級輔助駕駛系統市場也將顯著擴大,因為全自動駕駛系統級晶片的平均售價(ASP)可以達到500美元甚至1000美元以上。11

行業最新消息——高庫存導致的周轉困擾

我們看到,除模擬器、汽車微控制器、現場可程式化邏輯閘陣列(FPGA)及與汽車相關的功率晶片外,整個行業的庫存均較歷史水平有所上升。考慮到充滿挑戰的全球宏觀環境及行業的週期性,短期內,我們認為該行業的庫存調整風險較高。半導體庫存周轉天數按季(QoQ)增長10天,於2022年第1季度達到95天,高於2019年以來的第1季度平均值85天及過去十年的中位數77天。12現時,全球無廠半導體公司的庫存周轉天數按季增長10天,達到102天,高於67至99天區間的最高水平,主要原因是晶圓採購仍然活躍,而消費者的需求放緩。13除英特爾外,整合元件製造商(IDM)的庫存周轉天數亦按季增長18天,於2022年第1季度達到122天,目前處於其10年區間——90至130天的高位。14