收益展望:美联储加息导致利率飙升

我们在上季度谈及美联储立场转趋强硬,以及通胀压力增加的可能性。 有关趋势在2022年继续呈现,因为市场对进取的紧缩货币政策已有所预期,而且按发达市场的标准,整体通胀数据都处于极高的水平上。 对投资者而言,我们认为需要密切关注收益投资市场上部分关键主题和解决方案。

关键要点 :

- 在今年余下的时间内,美联储和其他央行多次加息以及出现进取的资产负债表缩减措施的可能性似乎越来越大。

- 对于希望降低利率风险但仍追求收入目标的固定收益投资者来说,可变息优先股等短存续期工具可能是一种替代方案。

- 基本面强劲的能源资产(如业主有限合伙(MLP)和能源基础设施股票),在油价上涨的环境中似乎很有吸引力。

- 基于期权的策略(如备兑认购期权)可能因波动性上升和在股市中的防御型属性而变得吸引。

强硬的央行政策令利率和信贷息差进一步上升的可能性加大

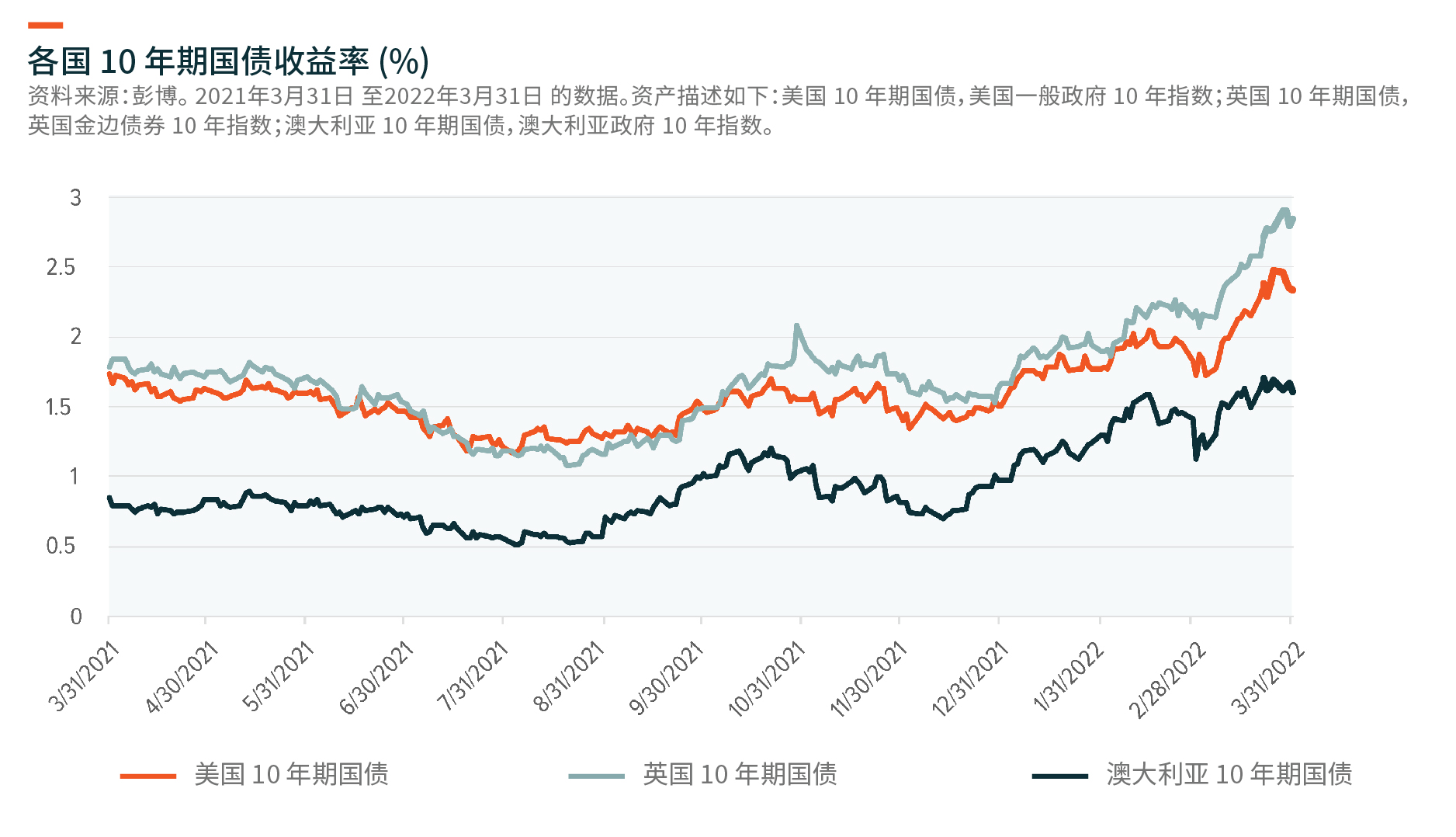

持续的美国通胀和有限的货币政策反应使美联储在今年年初处于一个岌岌可危的位置。 尽管通胀压力在全球经济中蔓延,但美联储在维持宽松货币政策后,被迫采取措施赶上趋势。 然而,美联储在第一季度作出强烈反应,三年来首次加息。 不过,美联储并不是唯一实施相关措施的央行。 英伦银行和加拿大银行等都实施了加息,为今年更广泛的全球强硬派货币政策打开了大门。

此外,加息和缩减资产购买的步伐不太可能放缓。 与其他发达国家的央行相比,欧洲中央银行(ECB)的立场一直非常温和,其表示可能会在第三季度结束债券购买计划。 1 目前,期货市场预测到年底将从负50个基点升至零利率水平。 2 根据预测,美国和英国的央行将更加激进,期货市场预测英国将加息125个基点,而美国将加息200个基点。 3 显然,这将是我们在此周期见过最短时间内所采取最激进的政策行动。

我们认为,以美联储为例,由于美国3月份的通胀水平达到8.5%,美联储正被迫采取措施追赶。 上一次美国的总体通胀率达到这些水平是在20世纪80年代。 债券市场已经与通胀同步,所以强硬政策被计入主权债券收益率。

鉴于央行加息加上货币政策进一步收紧,信贷息差扩大的可能性亦有所增加。 随着股市抛售和加息的开始,第一季度的信贷息差出现飙升。 地缘政治紧张局势升温也可能使高收益发行人面临更具挑战性的融资条件。

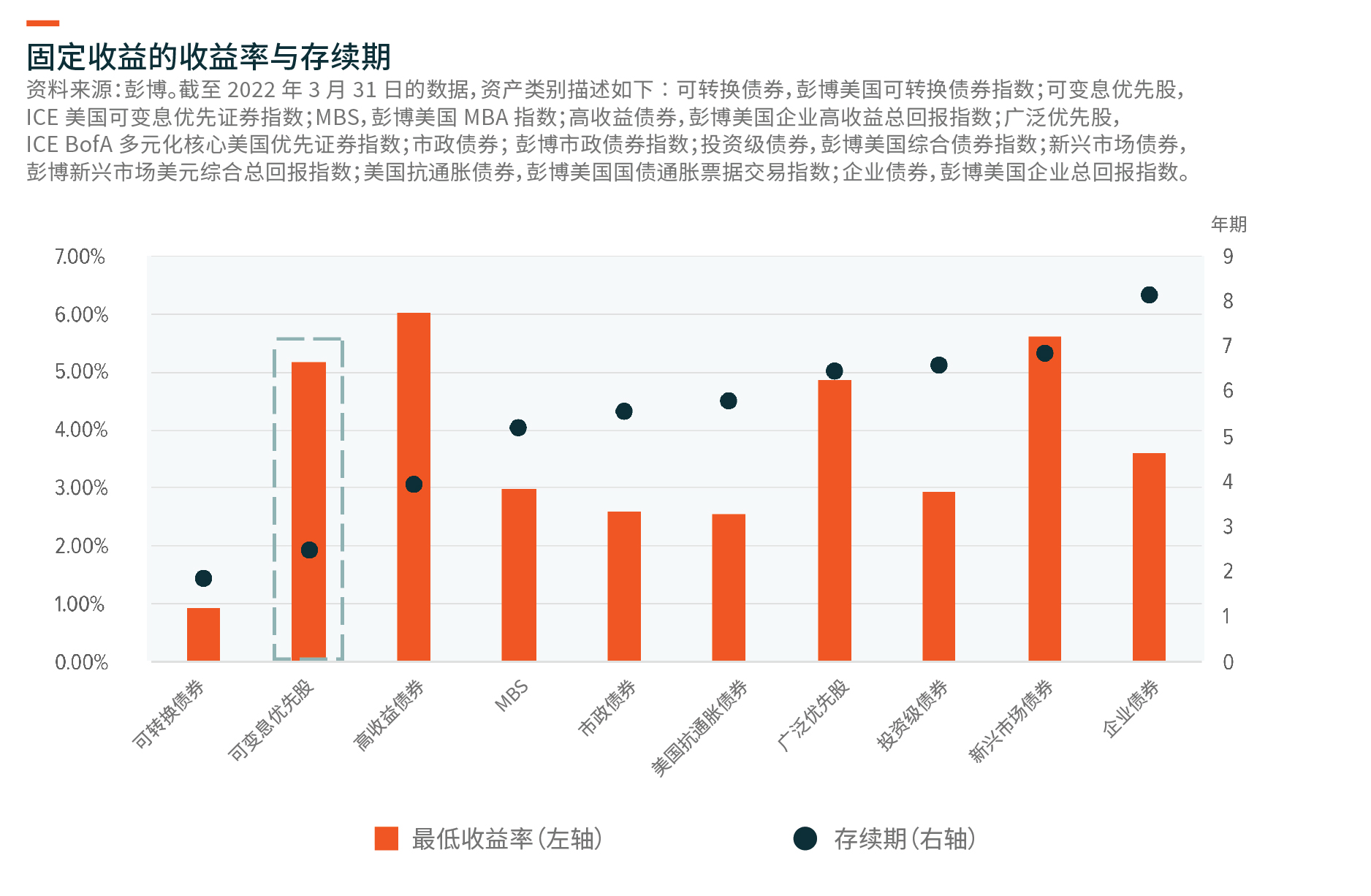

作为固定收益替代选项的可变息优先股

对于固定收益投资者来说,激进的货币政策转向带来两种风险:一是已经渗透到市场的加息,二是企业信贷的信贷息差可能扩大。 对于收益型投资者来说,这种环境下的关键是平衡利率风险和收益率需求。

在新冠肺炎期间,实际(经通胀调整)收益率转为负值,使收益型投资者处于困难的境地中。 最近主权债券收益率上升在一定程度上缓解了这种风险,但实际收益率仍仅处于转为正值的边缘。 持续的通胀压力,如供应链问题和劳动力短缺,正导致整体通胀率继续走高,3月份的数据为8.5%,使实际收入水平跟上步伐的需求上升。

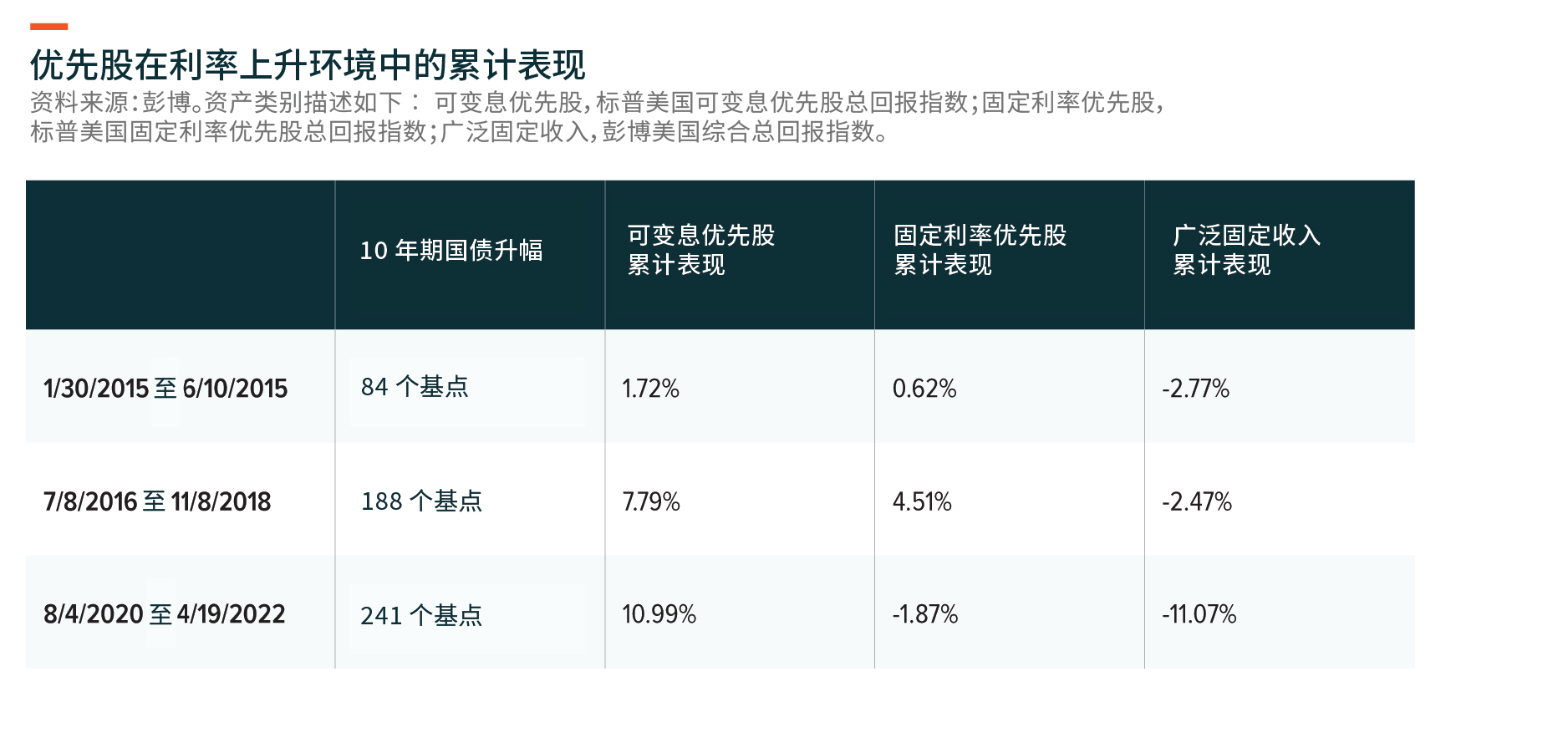

具有较低存续期特征的可变息优先股在利率上升的环境中一向表现良好。 与更广泛的固定收益相比,可变息优先股的表现也更出色。

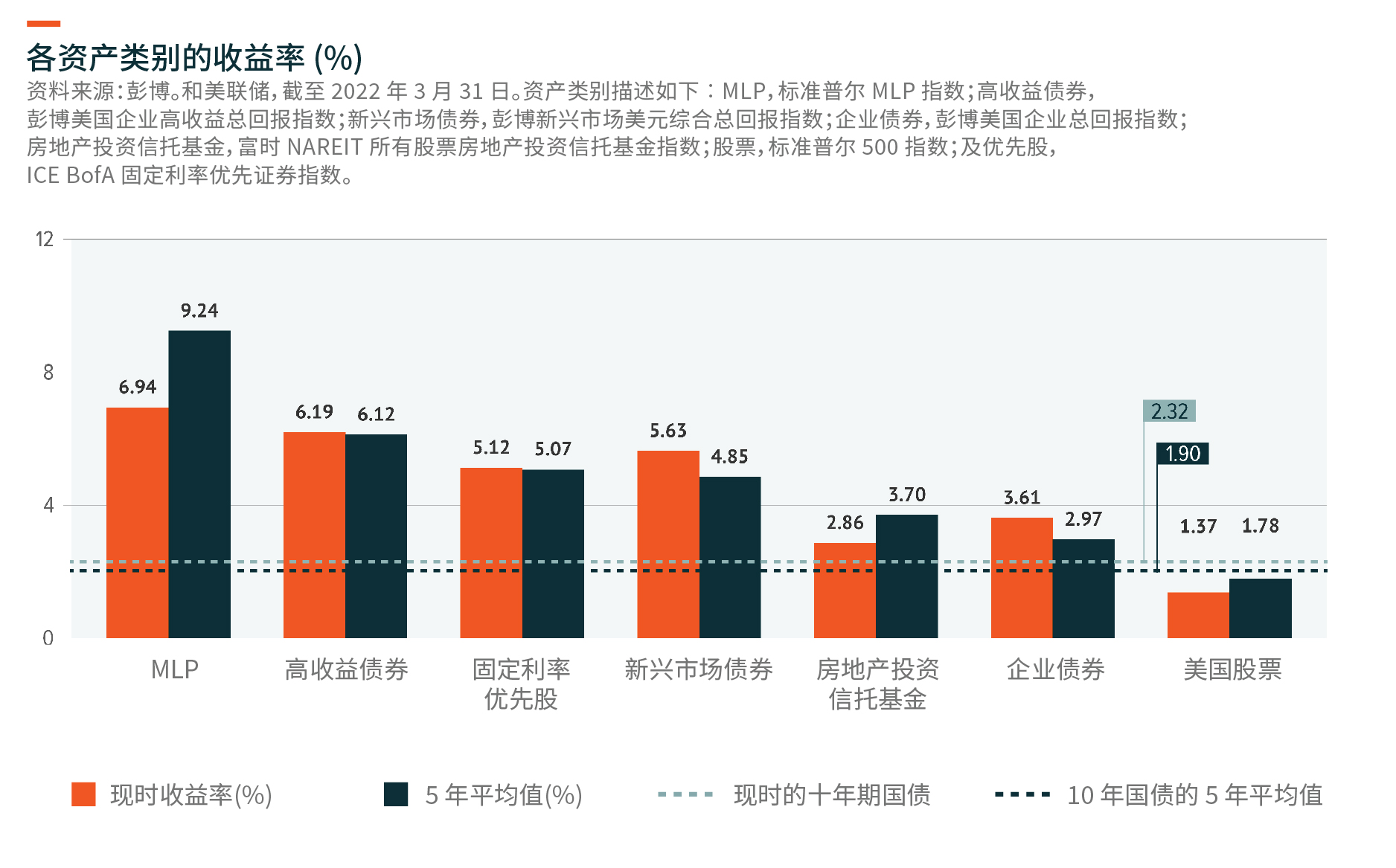

作为商品收入的业主有限合伙

由于全球供应短缺和通胀压力推动原材料价格上涨,商品投资成为今年市场上的重点之一。 不过,对于收益型投资者来说,商品期货的非收益性质,令使用此选项产生现金流不那么具吸引力。 考虑到通过股息或股份回购获得资本回报潜力,商品业务公司的股票更为吸引。

业主有限合伙(MLP)是收益型投资者有机会从石油商品贸易中获得收益和好处的一个渠道。 在美国能源产量上升的背景下这些管道业务处于有利位置,而今年石油和天然气价格飙升也推动了MLP等自然资源资产。 与其他资产类别相比,分配和收益息差的税收优势可能使MLP成为对收益型投资者具吸引力的选择。

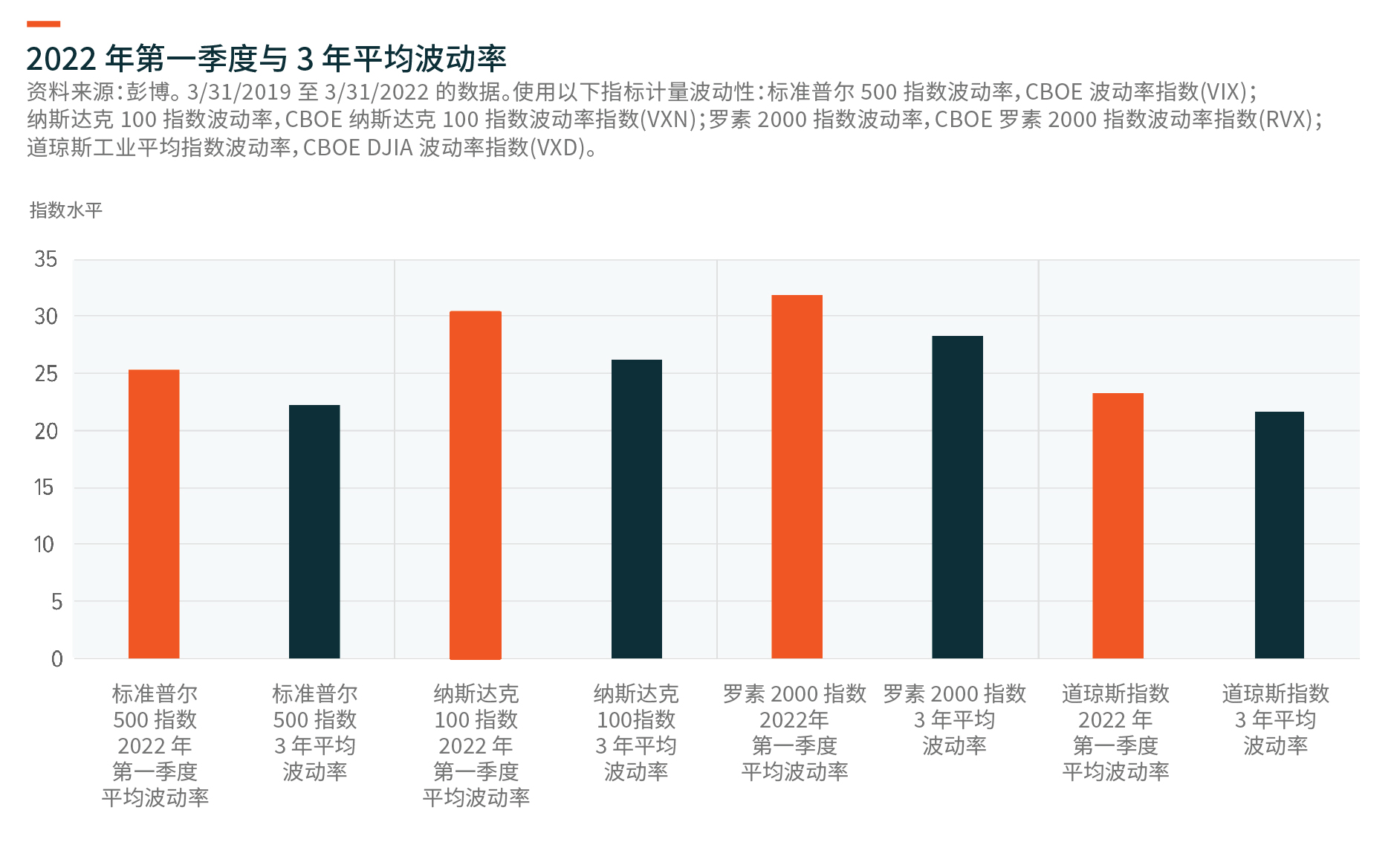

波动性上升使备兑认购期权策略在利率上升的环境中具吸引力

央行的紧缩政策不仅导致了收益率飙升和信贷影响。 随着投资者开始重新定价估值倍数,加上开始抛售增长型股票以换取价值,股票市场的波动性开始增加。

在第一季度早期股市抛售后,各主要指数的波动性出现显著上升。 对于收益型投资者来说,纳斯达克100指数或标准普尔500指数等主要指数的备兑认购期权策略,可能是除传统派息股票和固定收益以外创造收入的一种方式。

盈利增长的可能性或使投资者期望一定程度的股票上涨潜力,同时也会获得潜在的收入流。 标准普尔500指数第二季度的盈利增长预计为6.5%,第三季度为11.1%,部分收益型投资者可能希望保持股票投资。 4

结论

全球国债收益率上升和其他主权债券走高,意味着收益型投资者需要留意其对自身收益型投资组合的影响。 在各国央行采取进取的紧缩政策下,更广泛的固定收益 资产可能会面临压力,而在可见的未来随着利率上升,成长型股票资产可能会出现波动。 可变息优先股能平衡优先股的存续期风险和收入水平。 与市场上的其他领域相比,能够抵御供应链中的通胀的行业在这种环境下可能具良好潜力。 MLP等与能源相关的资产以及备兑认购期权等期权策略,能够将波动性货币化,可能是这种利率上升环境下的解决方案。