重要资料

投资者请勿单凭本网页作投资决定,应阅读本产品的基金说明书所载的详情及风险因素。投资包含风险,概不能保证一定可付还本金。投资者应注意:

- Global X亚洲半导体ETF (「本基金」) 于股票证券的投资须承受一般市场风险,其价值可能因投资气氛、政治、地缘政治及经济状况变动以及发行人特定因素等多种因素而波动。

- 半导体行业或会特别受经济或市场影响,包括但不限于国内及国际竞争压力、半导体行业迅速发展的特质令产品容易过时、半导体公司客户的经济表现以及资本设备开支。从事半导体行业的公司往往研发开支繁多及庞大或会导致市场上半导体行业内所有公司的证券价值下跌。

- 部分亚洲证券交易所(包括中国内地)可能有权暂停或限制相关交易所的任何证券交易。政府或监管机构也可能制定影响金融市场的政策。由于进行证券交易或需取得识别码或证明书,部分亚洲市场可能有较高的投资准入壁垒。上述均可能对基金造成负面影响。

- 基金投资于新兴市场可能涉及更高的风险和特别不同于投资较成熟市场的特殊考量,例如流通性风险、货币风险/控制、政治及经济不确定性、法律及税务风险、结算风险、托管风险、货币贬值、通货膨胀以及出现大幅波动的可能性。

- 本基金的单位于香港交易及结算所有限公司(「香港交易所」)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

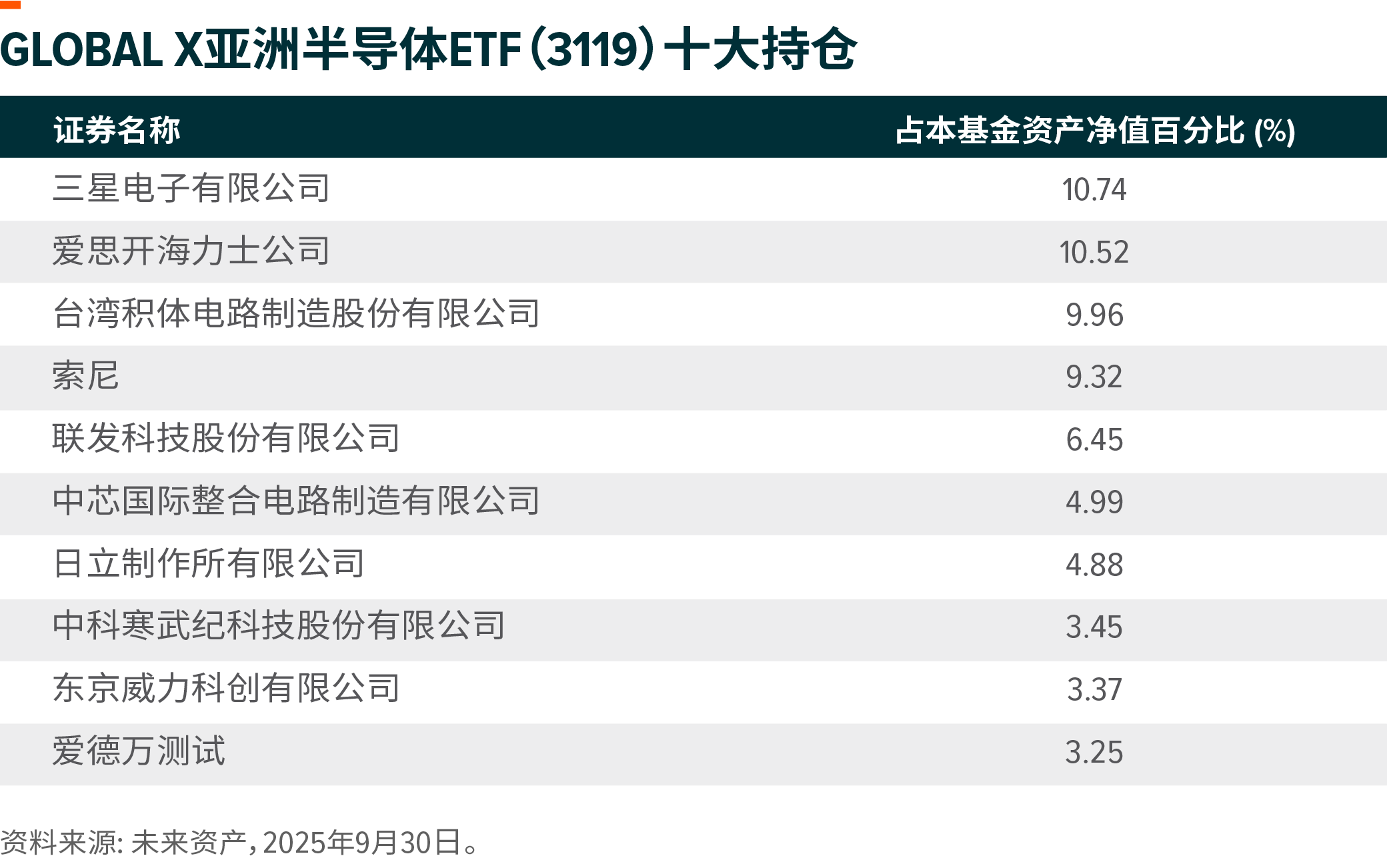

通过3119 布局亚洲优质半导体龙头

截至9月30日,2025年亚洲半导体股票表现显著优于美国同业,Factset亚洲半导体指数年内涨幅高达39%,远超纳斯达克100指数17%和费城半导体指数28%的涨幅。(数据来源:FactSet、纳斯达克、费城交易所,2025年9月30日)

这一表现差异凸显了一个根本性的市场认知:亚洲已确立自身作为全球半导体生态系统无可争议的中心,尤其是在AI赋能领域。AI繁荣带来了硬件领域的巨额投资,而亚洲在此展现出显著优势。全球芯片制造支柱台积电和内存供应关键角色SK海力士等行业龙头,是此轮增长的主要贡献者。尽管美国超大规模数据中心运营商无疑是全球AI资本开支的重要推手,但中国等亚洲国家也已加大AI投资力度,押注产业本土化以提振国内半导体产业。

观察各区域市场动态,受寒武纪等国内AI企业的增长以及结构性本土化需求推动,中国半导体产业今年表现卓越。中国半导体自给自足的趋势正在加速并获得市场关注。近期行业的发展加剧了市场对此趋势的情绪:从英伟达要求供应商暂停H20相关生产的报道开始,随后是DeepSeek为下一代国产AI芯片优化的V3.1模型、中国禁止企业采购英伟达AI芯片、华为公布雄心勃勃的三年AI芯片路线图,以及中芯国际测试国产DUV光刻机工具。这些事件均凸显了实现国产替代的紧迫性和协同努力。我们相信中国半导体本土化进程是一个长期的结构性趋势。

与此同时,韩国半导体股票年内也实现强劲上涨,这主要由内存”超级周期”驱动——由于大量内存供应被AI级内存升级所占据,导致产能短缺。韩国半导体股票表现与内存行业高度相关,三星和SK海力士是全球最大的两家内存供应商。首先,用于AI芯片的HBM需求快速增长,同时下一代AI平台中HBM的位密度持续提升。HBM芯片具有更大的晶粒尺寸和更低的每片晶圆产量,这意味着相比标准DRAM,其消耗了更多晶圆(即DRAM产能),从而导致DRAM供应紧张,支撑了DRAM价格。其次,顶级内存制造商计划快速淘汰DDR4,然而智能手机市场等众多产品仍依赖DDR4,这种供需错配推动DDR4价格年内大幅上涨。第三,全球NAND的审慎供应策略,加上超大规模数据中心运营商对eSSD的需求,为NAND价格提供了支撑。

日本半导体股票在2025年同样录得稳健涨幅,这得益于汽车和工业应用相关的设备及功率半导体需求韧性十足。半导体前道设备股虽然波动,但因2026年DRAM产能扩张前景改善而近期反弹。另一方面,与AI相关的半导体设备股,如爱德万测试,受益于英伟达对测试设备的强劲订单,年内表现强劲。(TrendForce, 未来资产, 2025年10月1日)