亚洲半导体:2022年上半年回顾

长期变化——台积电进一步领先高级节点领域

要跟上摩尔定律的节奏愈发困难。台积电的节点迁移周期已超过两年,而其竞争对手的周期甚至更长。台积电继续扩大于高级节点制造领域的领先地位,在提升良品率、增加节点以及改善节点性能指针方面表现出色。

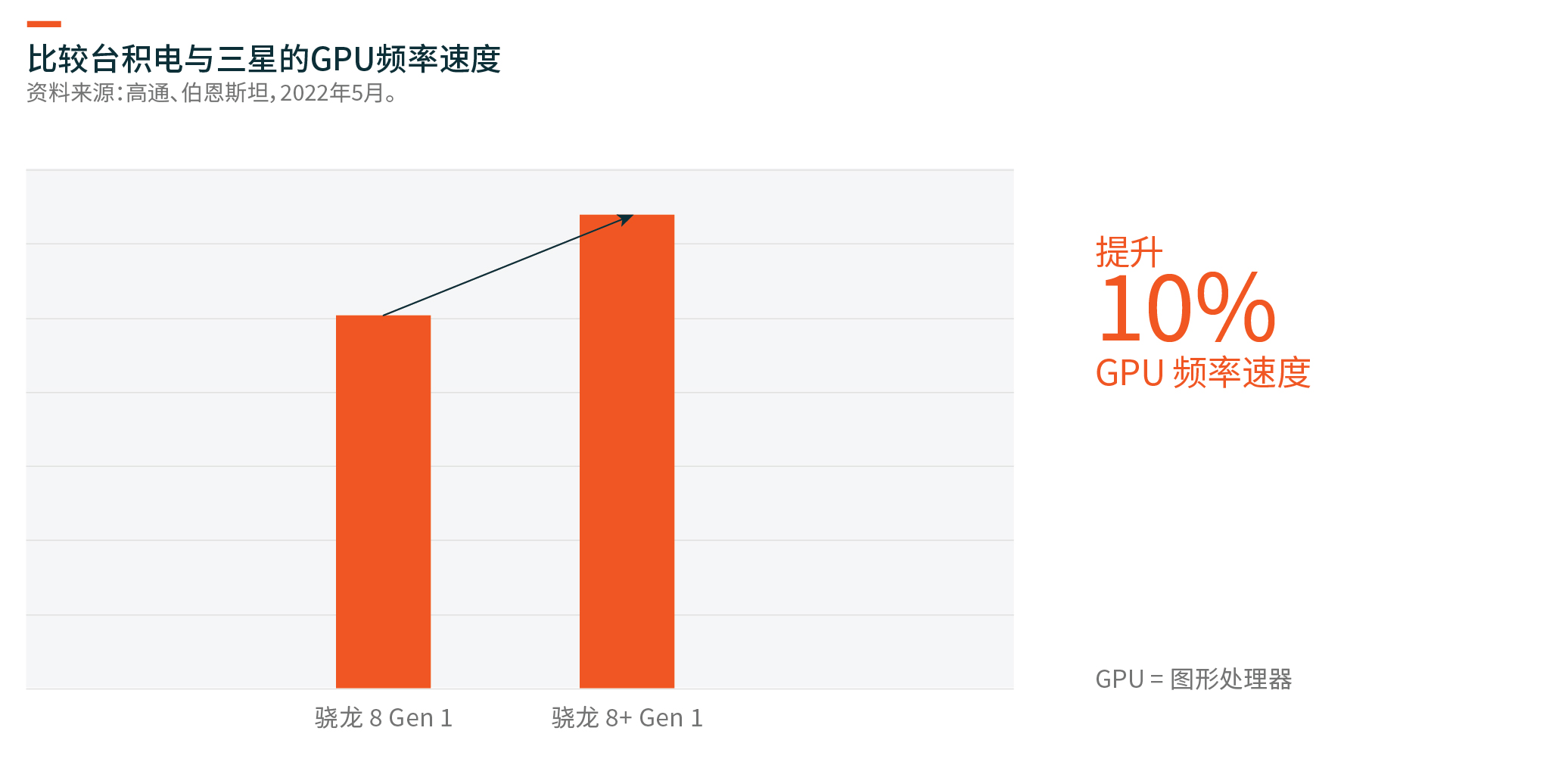

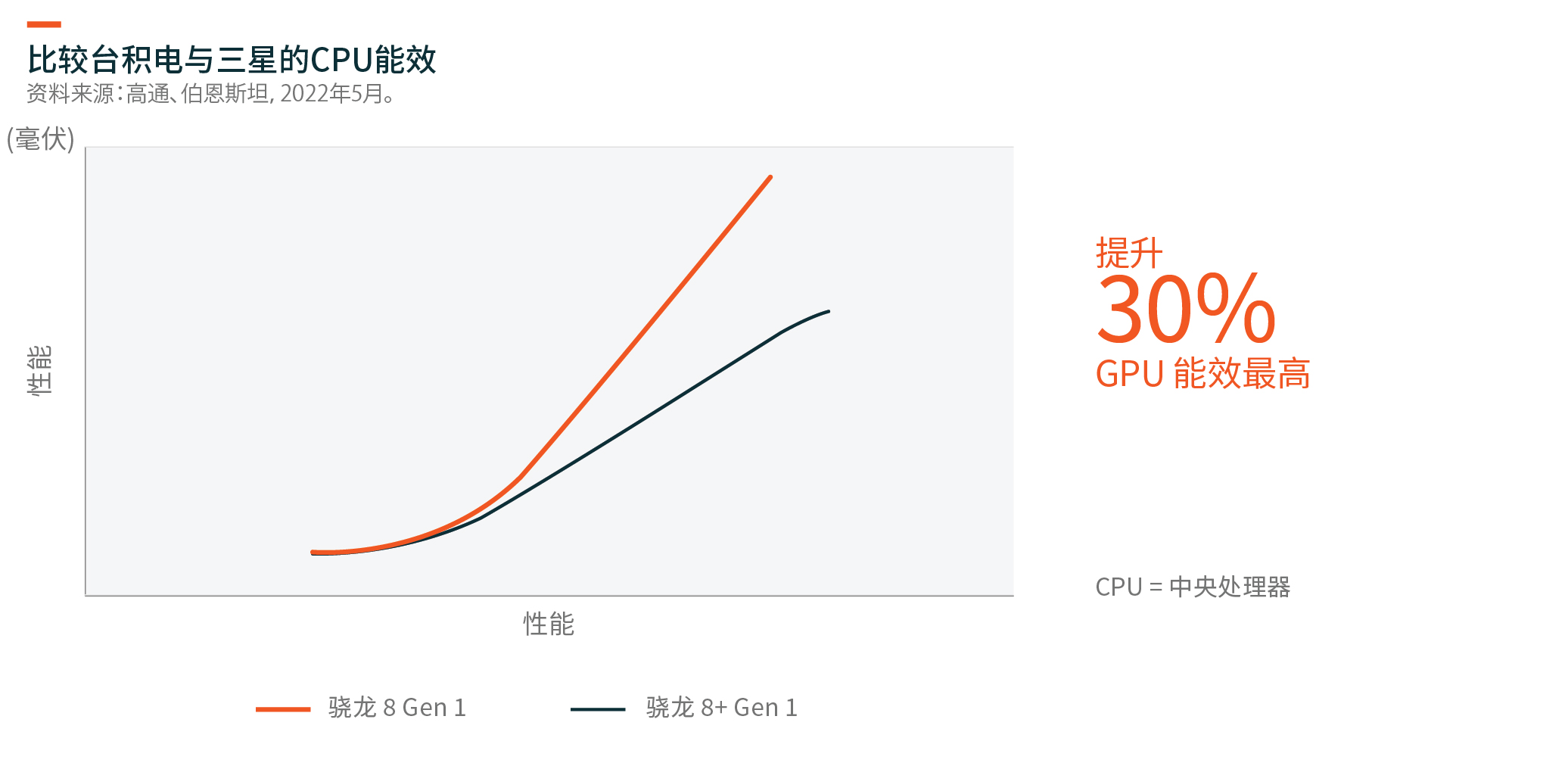

尽管台积电及三星各自的4纳米节点量产规划时间相近,但三星面临良品率低以及性能指针较弱的问题。因此,三星生产的高通骁龙8 Gen 1出现过热及高功耗问题。高通公司将新款骁龙8 Gen 1+的订单转移至台积电的4纳米节点,新款芯片的图形处理器(GPU)频率速度提升了10%,在相同性能下功耗降低30%。1

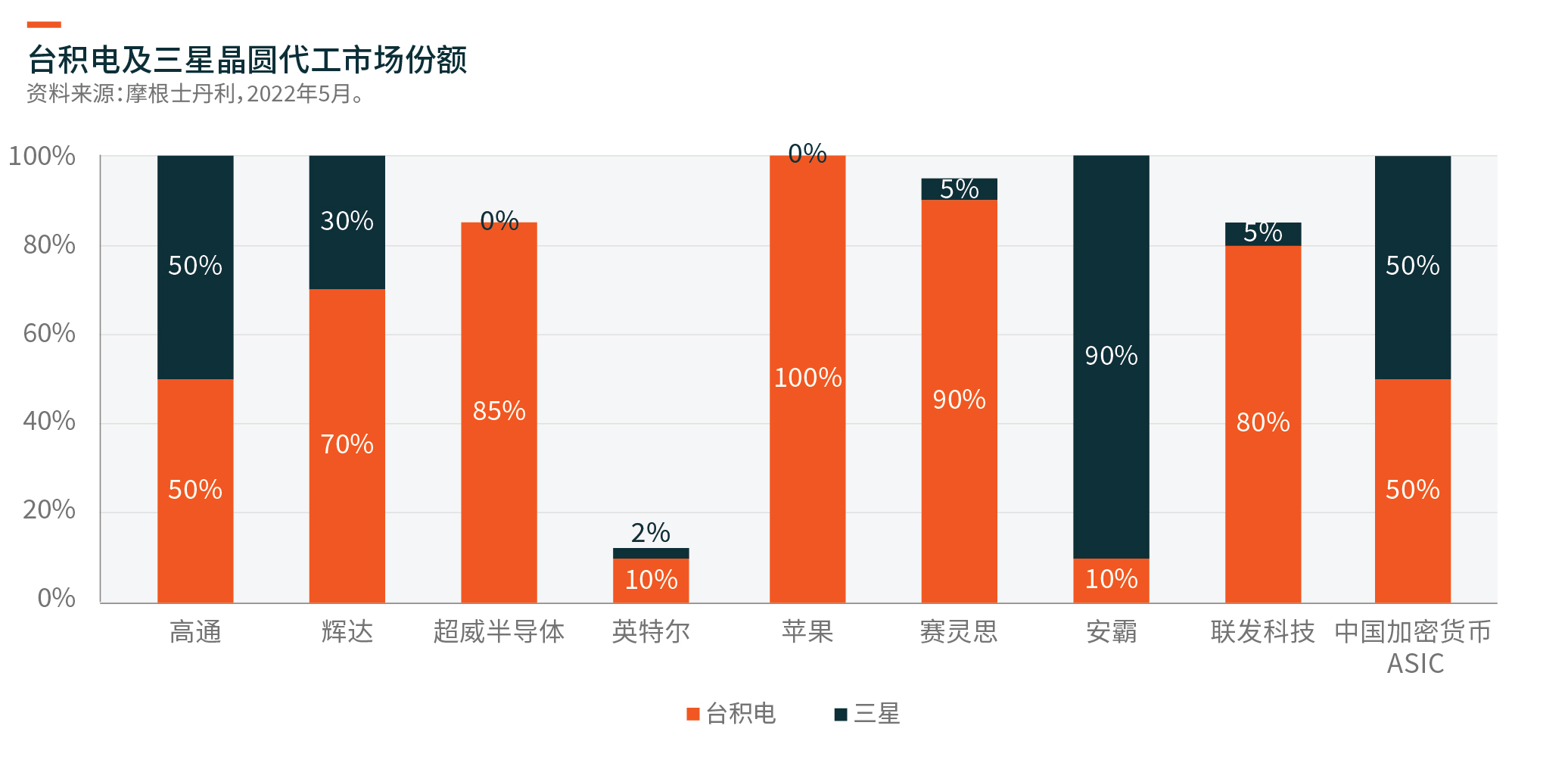

我们看到台积电的市场份额呈稳步上升趋势。辉达将约90%的7/8纳米制程芯片分配予三星生产,但自今年年初开始,该公司正将更多生产订单转移至台积电。2其中包括其大部分GPU及基于Arm的Grace中央处理器(CPU),均正转向采用台积电的5纳米制程。利用台积电的4/5纳米工艺,苹果及超威半导体抢占英特尔间接取得的CPU市场份额。

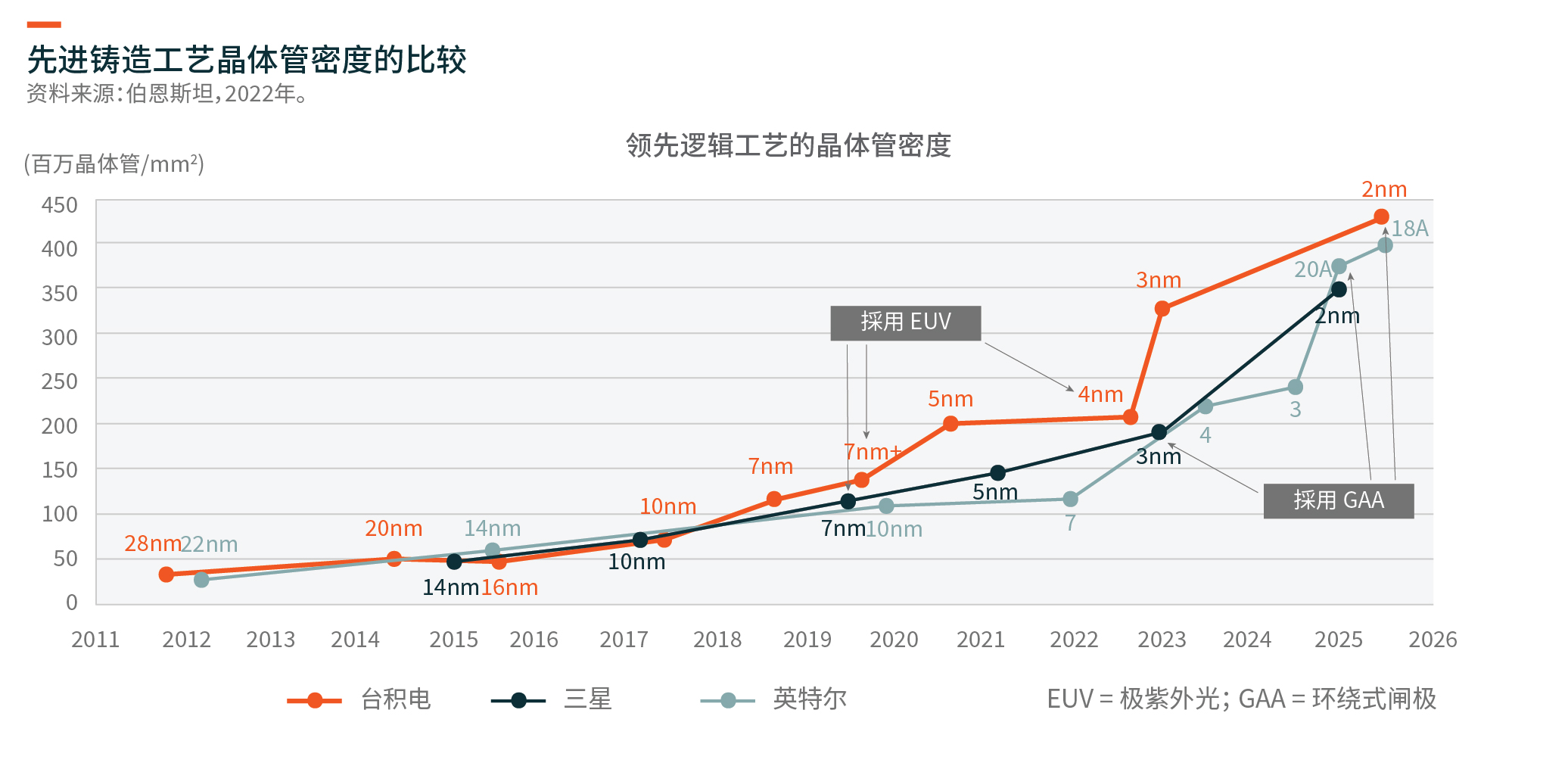

在晶体管密度方面,台积电当前的发展蓝图已领先于三星及英特尔。更重要的是,尽管三星及英特尔的项目规划时间看似与台积电相若,但实际进展仍然落后。预计英特尔将于今年年底延后推出基于英特尔7的新款服务器芯片Sapphire Rapids。3三星3纳米环绕式闸极(GAA)节点(晶体管密度与台积电的4纳米类似)的外部客户有限,并且仍在4纳米技术苦苦挣扎。4另一方面,台积电的3纳米制程按计划将于今年晚些时候进入量产,其4纳米产量亦一直保持稳定。5

长期变化——自动驾驶电动车的普及推动汽车半导体市场扩张

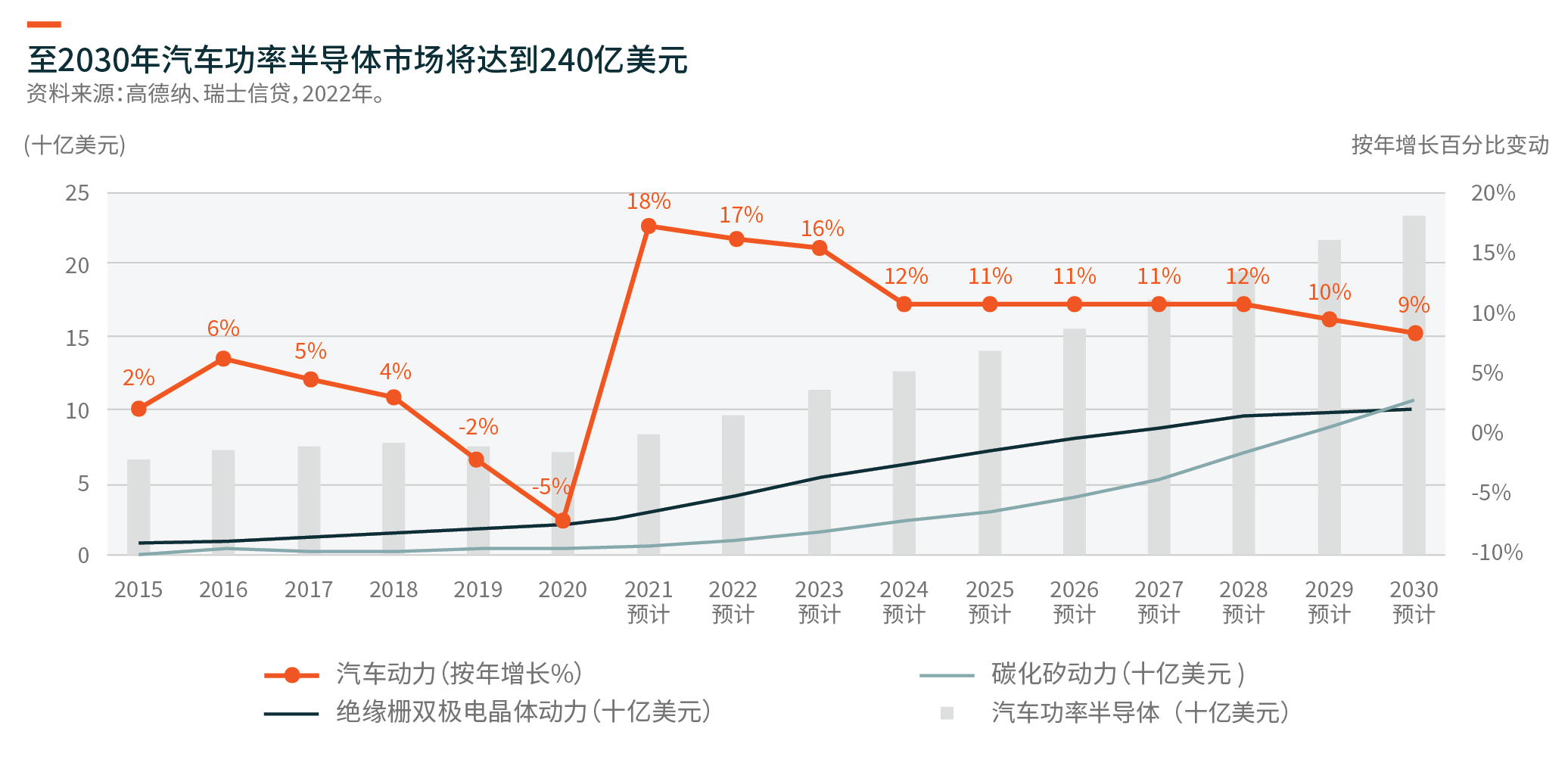

汽车电气化势不可挡。半导体行业完全有能力为这一转型提供支持,并受益于其整体潜在市场(TAM)规模的显着增长。一辆标准电动车(EV)所含半导体数目是内燃机车的两倍,价值约为每辆800美元。6电动车所需额外半导体大部分为功率半导体。倘若将硅用于自动驾驶计算器,则全自动驾驶汽车的物料清单(BOM)成本可能更高。电动车的快速普及预计将推动功率半导体市场由2020年的70亿美元增长至2030年的240亿美元。7预计至2025年,汽车微控制器(MCU)市场预计将由2021的76亿美元增至120亿美元以上。8主要供货商包括恩智浦半导体、瑞萨电子、英飞凌及德州仪器。

更高级别自动驾驶汽车的发展亦推动对高性能系统级芯片(SoC)的需求,从而为新架构及传感器数组数据处理提供支持。系统级芯片能支持自动驾驶汽车的感知、规划、控制等。Mobileye估计,未来几年,与高级辅助驾驶系统(ADAS)相关的硅整体潜在市场规模将达到45至60亿美元。9一旦4级及5级自动驾驶汽车10普及率上升,高级辅助驾驶系统市场也将显着扩大,因为全自动驾驶系统级芯片的平均售价(ASP)可以达到500美元甚至1000美元以上。11

行业最新消息——高库存导致的周转困扰

我们看到,除仿真器、汽车微控制器、现场可程序化逻辑门阵列(FPGA)及与汽车相关的功率芯片外,整个行业的库存均较历史水平有所上升。考虑到充满挑战的全球宏观环境及行业的周期性,短期内,我们认为该行业的库存调整风险较高。半导体库存周转天数按季(QoQ)增长10天,于2022年第1季度达到95天,高于2019年以来的第1季度平均值85天及过去十年的中位数77天。12现时,全球无厂半导体公司的库存周转天数按季增长10天,达到102天,高于67至99天区间的最高水平,主要原因是晶圆采购仍然活跃,而消费者的需求放缓。13除英特尔外,整合组件制造商(IDM)的库存周转天数亦按季增长18天,于2022年第1季度达到122天,目前处于其10年区间——90至130天的高位。14