重要资料

投资者请勿仅凭本网页作出投资决定,应阅读本产品的基金说明书中的详细资料及风险因素。投资涉及风险,过去的业绩不代表未来表现。不能保证本金会得到偿还。投资者应注意:

- Global X 标普500备兑认购期权主动型ETF(「本基金」)的投资目标是透过主要(i)投资于标普500指数(「参考指数」)的成份股本证券;及(ii)出售(即「沽出」)参考指数的认购期权以收取认购期权买方支付的款项(即「期权金」),以产生收入。

- 如果本基金持有的参考指数相关证券价值下跌,本基金通过沽出参考指数认购期权收取的期权金或可在一定程度上减少相关损失。然而,采用备兑认购期权策略的缺点是本基金从参考指数水平上升获利的潜力有限,以所沽出的参考指数认购期权的行使价为限,加上所收取的期权金。

- 参考指数认购期权的市值可能受多种因素影响,包括供需情况、利率等。本基金成功利用参考指数认购期权的能力,取决于管理人正确预估未来价格波动的能力。如果在认购期权期间,参考指数认购期权到期或参考指数市值下跌,本基金通过沽出参考指数认购期权所收取的期权金,可能不足以抵销因参考指数市值下跌而产生的亏损。

- 场外市场的参考指数认购期权的流动性可能不如交易所上市期权。本基金可能认为相关对手方的条款不及上市期权优惠。此外,交易所在波动市况下可能暂停期权的买卖。如果交易被暂停,本基金未必能在合适或有利的时机沽出参考指数认购期权。

- 投资参考指数期货及沽出参考指数认购期扬通常需要提供保证金。如果本基金因芝加哥商品交易所及/或本基金的经纪商施加的保证金要求而无法达到其投资目标,本基金可能面临或超出最初投资金额的巨大损失,投资者可能蒙受全部或极大损失。

- 本基金采用主动管理策略。由于投资程序的实施可能导致表现低于直接投资于参考指数的成份股证券,本基金可能无法实现其目标。

- 本基金因追踪地区或国家证券表现,可能面临集中风险。

- 参考指数的成份证券及相应的基金投资,可能会不时集中于特定行业,此亦属于一定程度的集中风险。

- 股份在联交所的交易价格会受二级市场因素影响,可能以本基金资产净值的重大溢价或折让成交。

- 管理人可酌情决定从本基金的资本中拨付分派。资本分派意味着退还或提取投资者原先投资的部分,或归属于原始投资的资本收益部分,可能导致每股资产净值即时减少,并减少未来用于投资的资本。

- 本基金可能因借出证券的借款人未能按时或根本无法归还证券而蒙受损失,追回借出的证券也可能延误。这可能限制本基金根据赎回请求履行交付或支付责任的能力。由于借出证券的定价不准确或价值变动,抵押品价值不足,可能导致基金出现重大亏损。

产品介绍:Global X 标普500备兑认购期权主动型ETF (3415)

正收益率并不等同正回报。备兑认购期权策略,可能限制相关证券的上行潜力。管理人可在每个财年全权酌情决定每月向单位持有人派发股息,管理人可酌情决定从资本中或以收入进行分派。并不保证一定会派发股息,也未设定派息周期及/或金额。请注意,正分派收益并不代表可以获得正回报。从资本中支付分配或实际上从资本中支付分配相当于退还或提取投资者部分原始投资或归属于该原始投资的任何资本收益。任何此类分配都可能导致基金每股净值立即减少,并会减少未来投资的资本。

投资亮点

- 税收优势:与在美国上市的同类产品不同,香港上市的ETF没有股息预扣税,提升本地投资者的净收益率

- 创新收益策略:该产品旨在每月派息(派息率并不保证,股息可从资本中分派*),为投资者提供具有吸引力的收入来源。

- 下行保护:该策略通过出售标普500指数的认购期权产生额外的期权金收益,提供市场下跌保护。

Global X 标普500备兑认购期权主动型ETF (3415 HK)主要通过(i)投资于标普500指数的成份股;及(ii)出售标普500指数的认购期权以收取期权金来赚取收入。

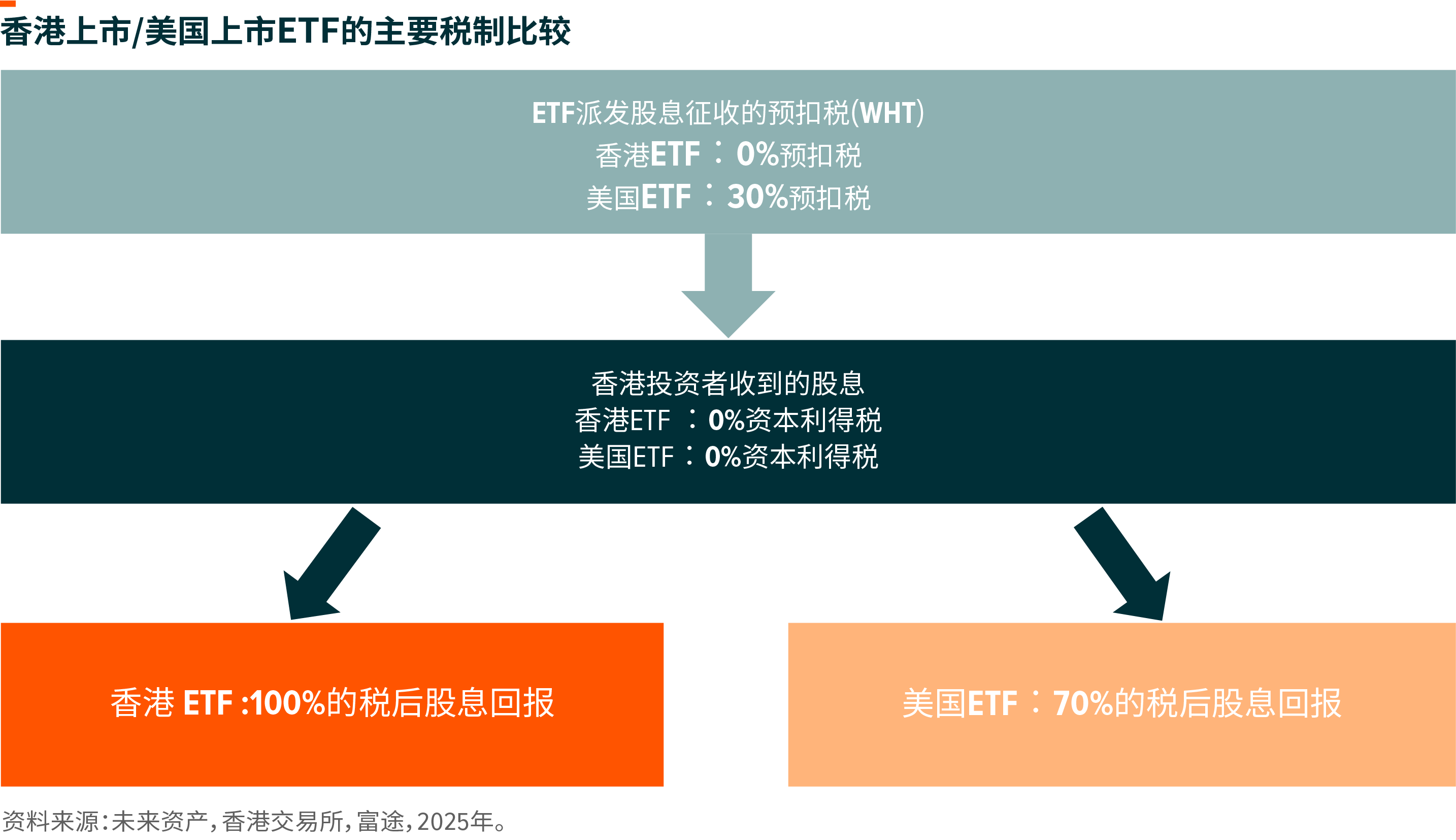

香港上市 ETF 较美国上市同类产品具税务优势

对香港投资者而言,香港上市的 ETF 在股息税方面较美国上市的同类产品具有显著的税务优势。作为非美国税务居民,香港投资者须就美股及 ETF 派发的现金股息缴纳 30% 的预扣税 (WHT),尽管可通过特定程序申请部分退税,但流程通常繁琐复杂。此外,无论持有美国或香港上市的ETF,香港投资者均无须缴纳资本利得税。因此,香港上市ETF的股息税后收益率可达100%,而美国上市ETF在标准预扣税后仅能保留70%收益。

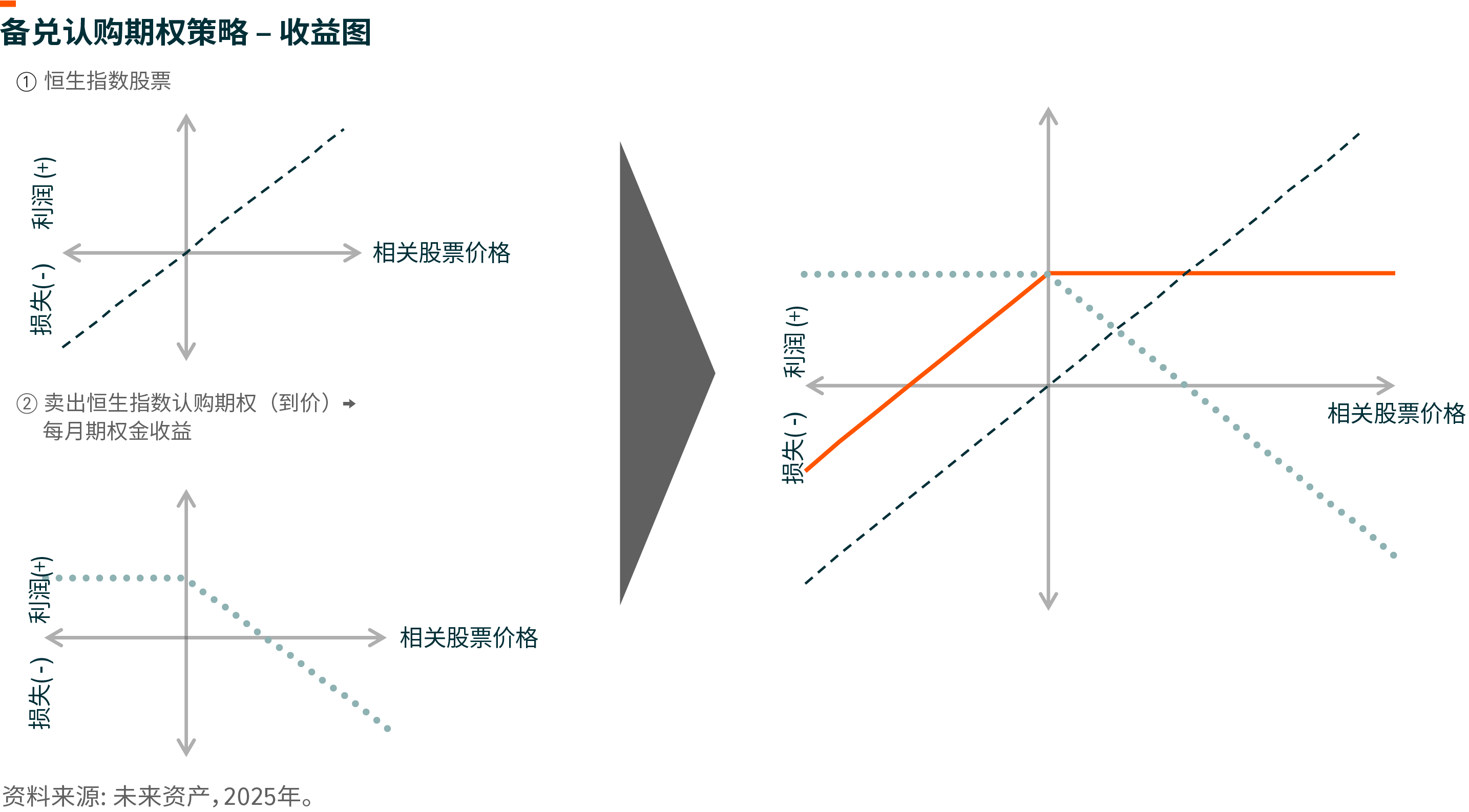

什么是备兑认购期权策略?

「备兑认购期权」是一种通过卖出期权来赚取期权金,以产生定期的潜在现金流的投资策略。原理是投资者在持有正股或指数成分股的同时,出售该股或指数的认购期权(「Call Option」, 是指期权的购买者有权在约定时间以约定价格从卖方手中买进一定数量的标的资产),从而收取期权金(「Option Premium」)作为额外收益。

下图显示了备兑认购期权策略的收益曲线图。它包含两部分:(1) 通过持有底层资产(例如恒生指数),当资产价格上涨时投资者获得正收益,当资产价格下跌时获得负收益;(2) 通过出售相应的认购期权,投资者可以获得期权金收入。然而,当资产价格上涨时,出售认购期权的投资者在期权被行权时将遭受损失。通过将(1)和(2) 组合在一起,下面右图中的橙色线条代表备兑认购期权策略的收益。

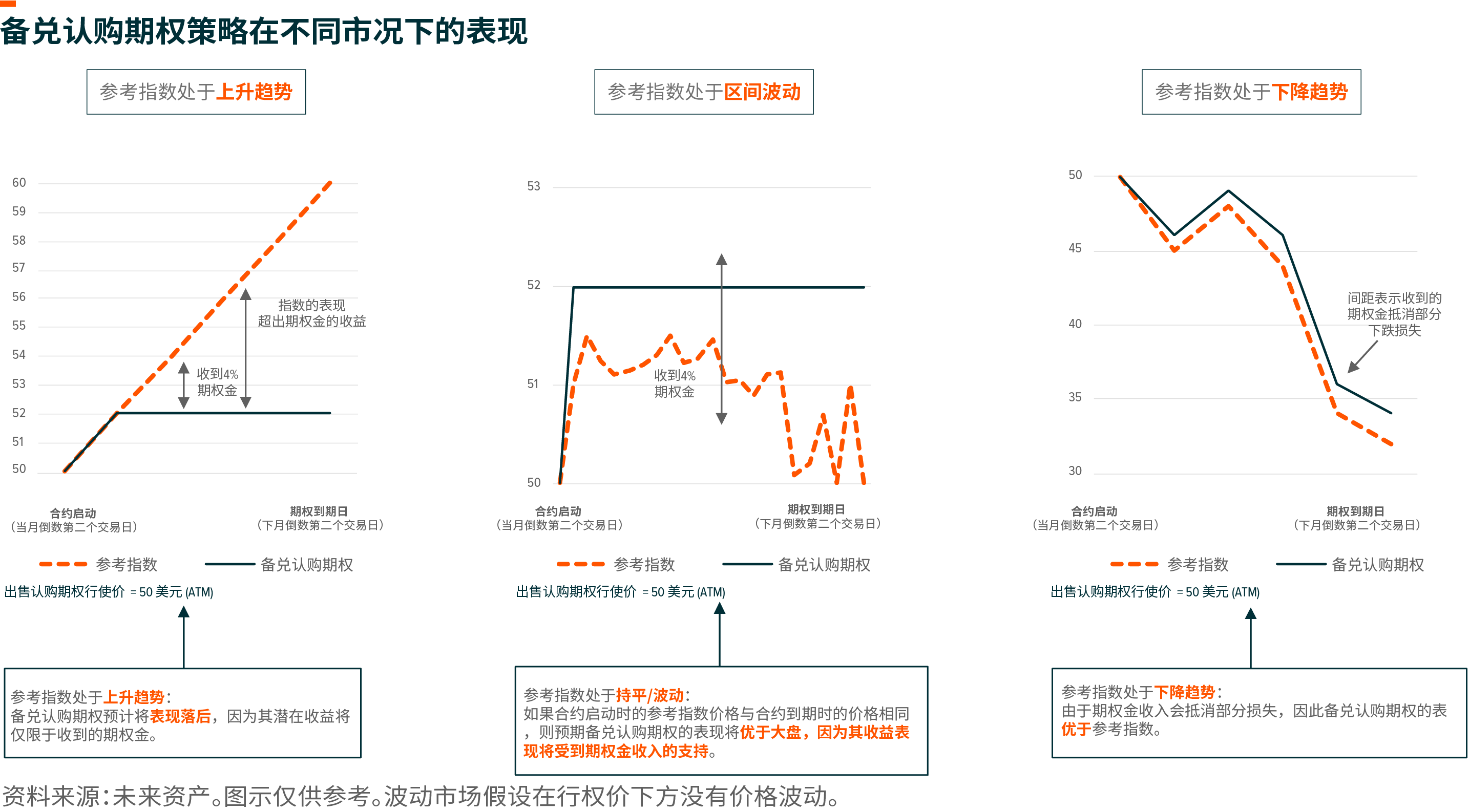

备兑认购期权策略的特点

通过出售认购期权,投资者可以获得期权金作为收益。随着市场波动的增加,期权金收益往往会增加,这使投资者可以管理潜在风险。

然而,如果股票价格升值至超出行权价,备兑认购期权的上行潜力将受到限制。换句话说,投资者无法享受底层资产升值带来的收益。

当股价下跌时,备兑认购期权策略可以通过期权金为投资者提供额外保护,以抵消部分损失。然而,除了期权金外,备兑认购期权策略无法为投资者提供额外的下行风险保护。

考虑三种不同的市况:

-

当市场处在上升趋势时,参考指数/股票上涨

在这种情况下,备兑认购期权策略的主要收入来源仍然是通过出售认购期权获得的期权金收入。换句话说,在牛市中,投资者无法享受底层资产价格上涨的好处。因此,在这种市场条件下,备兑认购期权策略可能表现不如底层指数/股票。

-

当市场波动时,参考指数/股票呈波动走势

在这种情况下,投资者可能会获得较高的期权金收入,因为随着市场波动的增加,期权金收益往往会增加。在波动市场中,备兑认购期权策略预计表现将优于基础指数/股票。

-

当市场处于下行趋势时,参考指数/股票下跌

在这种情况下,收到的期权金可以抵消部分底层指数/股票的损失,使得其表现优于底层资产。然而,这并不意味着备兑认购期权是一种「保本投资」,因为其提供下行保护仅为期权金收益。

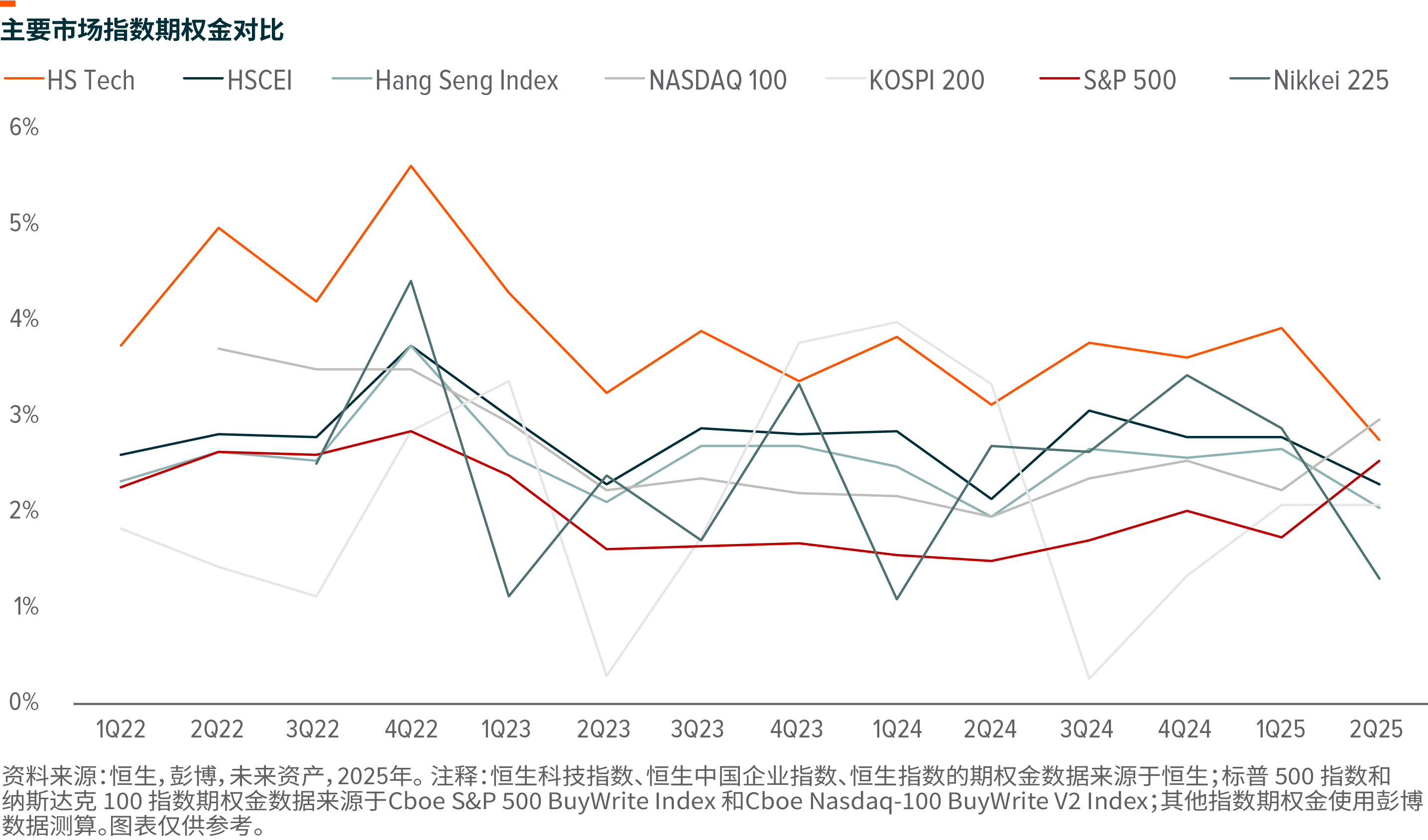

主要市场指数期权金对比

标普500指数在过去5年的平均期权金收益率为1.9%,相对低于纳斯达克100指数(以科技公司为主的高成长、高波动性指数)。

备兑认购期权ETF: 一种简易实现该策略的方法

备兑认购期权策略是一种有效的收益型投资策略,可帮助投资者更好度过波动市场环境。然而,对于非专业投资者来说,采用这种策略可能较为费时,同时因为涉及期权交易,则会产生相对高昂的交易费用。在这情况下,备兑认购期权ETF成为更合适的选择,因其具备低成本、高透明度、以及易于交易等优势。

风险

期权金收益可以抵消部分底层资产价格的下跌,但是这并不意味着投资者在市场下跌时不会亏损。备兑认购期权策略所提供的下行保护仅来自于出售认购期权获得的期权金,所以投资者在底层资产价格下跌时仍可能会遭受损失。

备兑认购期权策略收益上行空间相对有限。市场大幅上涨时,投资者获得的回报主要来源仍然是出售认购期权获得的期权金,投资者无法完全享受底层资产增值带来的回报。